注:本文为上篇,主要分析AMD的财报;下篇将分析SMCI的展望。为了给与会员更多的权益,本文的后半部分将暂时定为会员可见;普通订阅者将会在2天后可见,在首页末尾输入您的邮箱即可免费成为普通订阅者。谢谢大家的支持。关于成为会员的具体内容,请参考本文。

下周就是半导体巨头的财报季了。下周一盘后超微电子财报,下周二盘后AMD财报。而这一次财报结果,不但会影响你我博弈财报短期的收益,更有可能决定2024年上半年,整个AI/半导体版快的走势。因此,了解这些公司上个季度财报具体的数据以及市场对本次财报的预期与看点,对于我们决定下周操作的策略,还是有极大的参考意义。

我自己是第一次花时间(之前都是看网络上各大媒体的二手新闻),亲自翻阅了AMD 2023 Q3的财报,总结一下我得到的结论,感觉还是很不一样的,在此给大家分享。

看财报能第一时间了解这家公司业务组成,收入来源,以及每个季度影响公司收入的因素。结合自己对本行业的理解,判断这些因素的长期作用,最终体现在你对他下个季度营收的预期之上。

这绝对比只看是beat还是miss要具体,精细得多。如果我们打算作为一家公司,一个行业的长期投资者,阅读这些龙头企业的财报是必不可少的功课。

下面是AMD 2023年Q3,也就是上个季度的财报总结,全文可以按此链接自取:

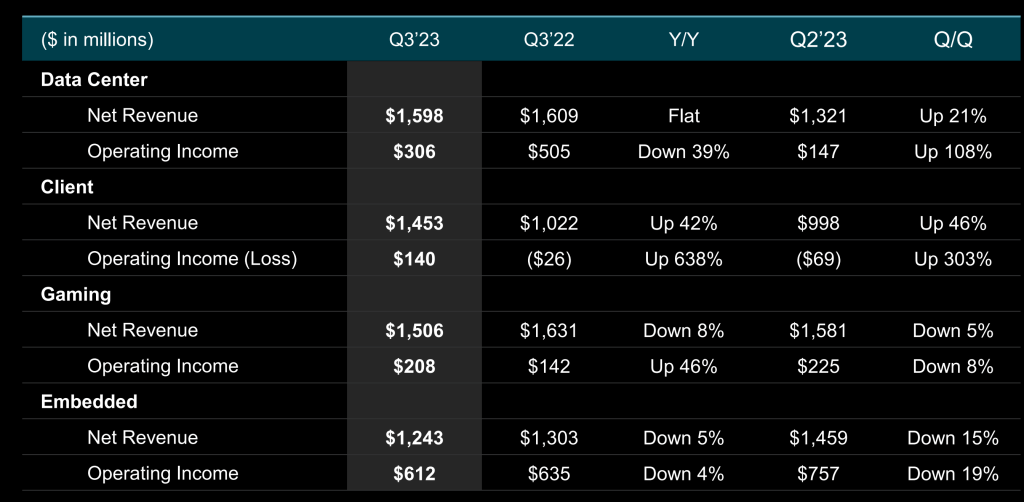

从这个收入总结我们可以看出,AMD的营收主要来自四大块,第一块是数据中心,2023年第三季度的总收入为15.98亿美元;其次是游戏(AMD的个人GPU市场),15亿美元,然后是个人市场(主要是他的台式CPU),为14.5亿美元;最后是嵌入式系统,为12亿美元。

AMD在这个财报总结中,针对每一个市场都给出了自己的数据、分析和指引。

总的来说,嵌入式系统的需求在不断下滑(注意到,2023年Q3的环比相对上一个季度已经下滑了15%),所以我们可能在Q4会看到进一步的下跌。对此,AMD在随后的电话会议中的解释是:因为通信市场的衰退周期和之前大量库存的挤压,嵌入式系统营收出现2位数的下滑可能会持续到2024年上半年。

And then we have the headwinds of Embedded in the inventory correction that we’ll go through in the first half and the console cycle

作为投资者,从这份财报中我们能得到的第一个信号就是:嵌入式系统在2023Q4甚至2024Q1的表现都不会很好,会继续出现2位数的下滑。

当然了,这也不是AMD最近股价飙升的主要动因。

接下来我们看个人电脑的两大部分:游戏GPU和个人主机CPU。从财报的谈论中看,个人电脑市场应该是已经出现了反弹,其中CPU收入上涨了46%,GPU市场下跌了5%。

具体原因AMD给出了如下解释:

- 在GPU方面,Radeon GPU的销售上涨,但是semi-custom(半定制的游戏主机,如PS5)销量出现下滑;这导致整体GPU业务下跌5%;AMD预测2023 Q4 将继续出现两位数的下跌(可能10%几)

- CPU方面,CPU市场主要由Ryzen 7000系列较高的销量和利润率带动。AMD预测2023年Q4 CPU的业务将继续顺势上涨。主机市场库存正在出现正常化,在2024年预期Windows升级更新换代会引入一波新的需求周期,并且他们认为AI PC(也就是加入更多类似chatGPT功能的电脑)也会进一步推动对新电脑硬件的需求。

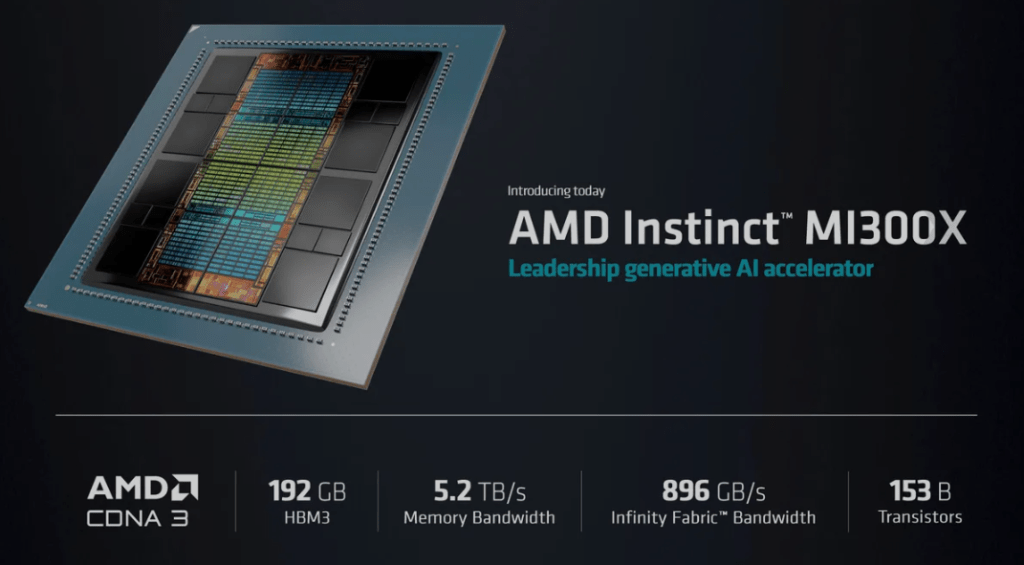

最后,我们来看最主要的部分:AI GPU。实际上这部分的营收主要放在的Data Center,也就是数据中心部分。具体地说,这部分和AI相关的增长几乎就全都是AMD推出的MI300系列芯片了:

在财报中,公司CEO Lisa Su多次对MI300系列的市场进展表示满意。他认为,MI300显卡将会被更多的同时用于训练和推理,而不仅仅是大家所预期的仅限于推理。他对该系列芯片未来的销量保持乐观:

From a workload standpoint, we would expect MI300 to be on both training and inference workloads. We’re very pleased with the inference performance on MI300, so especially for large language model inference, given some of our memory bandwidth and memory capacity.

关于这一点,我们的理解是,AMD最近在开源驱动ROCm上所作的努力可能正在取得成效,虽然进度依然艰难。在训练领域,NVDIA的CUDA驱动程序依然是独树一帜的领先地位。但ROCm可以同时支持AMD的CPU和GPU,并且开源。据我所知,越来越多的数据中心(包括Meta和特斯拉)和创业公司正在摆脱NVIDA和CUDA的控制,购入AMD的AI芯片。这对AMD的预期应该是一大利好。

对数据中心的GPU来说,AMD给出的预测是下半年将会卖出4亿美元;而且通过对现有客户新增订单数目的追踪,AMD认为这一数据在第四季度的表现会更好(更有信心)

On the GPU side, Lisa mentioned about $400 million, around $400 million. As we go through the quarter, we have a strong engagement with the customers. So we do see the progress continues and we see customers placing orders. So that’s why when we go through the quarter, we start to increasingly confident about the revenue profile in Q4 we are guiding

关键是,AMD说自己关于MI300系列AI芯片的兴趣增加了7倍(在Q2)

因此,我个人也认为,AMD从去年第四季度开始获得了更多的AI GPU订单。但是,AMD认为自己Q4数据中心GPU的营收将和Q3持平,并不会取得太大的进展。主要原因是他们现在还在起步阶段,还需要花大量的时间研发、测试、投入。所以我认为,市场可能并不会预期Q4在GPU方面有多少超出预期的好消息。但是重点在2024年的展望。

您必须登录才能发表评论。