继续上文,补充几个消息

注意:本文只需要订阅即可阅读全文,末尾个人操作和仓位为会员可见。

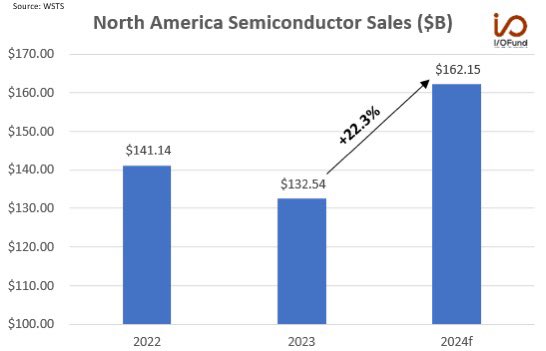

- 与我们之前从台湾TSM库存周期得到的预测相同,美国半导体2024财年的出货量将走出衰退区间,预期整体将上涨22.3%

- 如预期属实,应该是利好2024年半导体公司全年走势,包含AMD,SOXL等

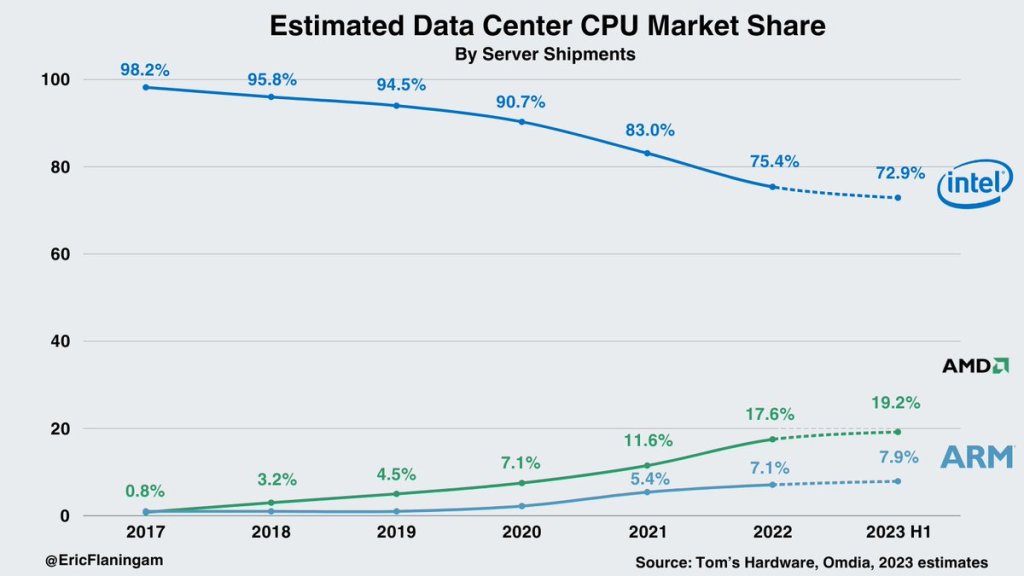

- 2023年,AMD的EPYC CPU业务继续抢占INTEL的份额

- 这也是数据中心业务在2023年下半年营收预期将取得50%half-over-half增长(相较上半年)的原因

- 即便MX300系列的高性能GPU业务依然处在早期阶段

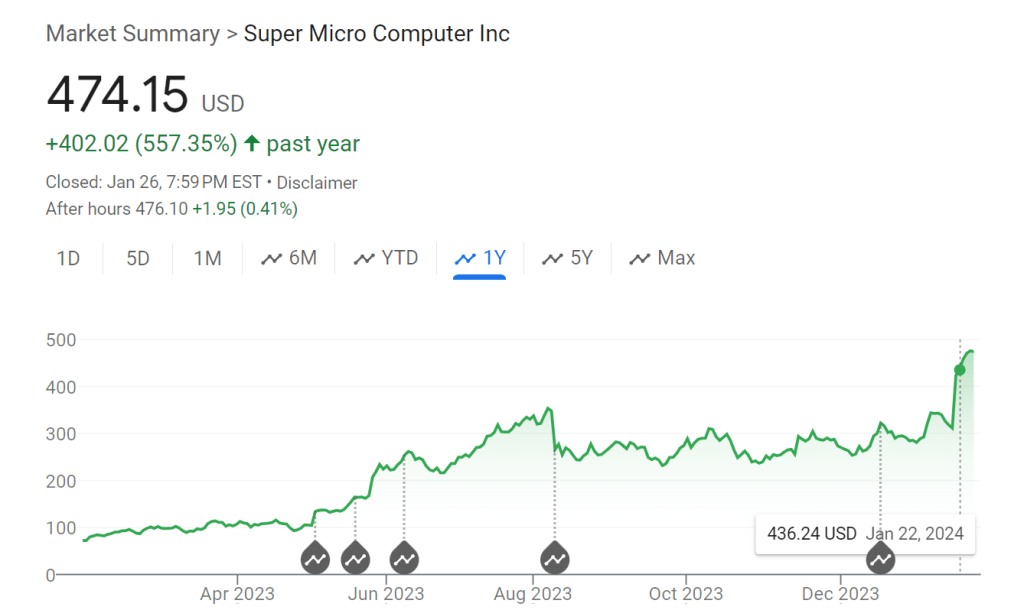

紧接上文,我们来分析以下,自从周5以来股价直接原地爆炸的SMCI上个季度的财报。SMCI全称是SuperMicro computers,超微电脑。其主要业务是组装生产应用在数据中心的服务器系统,比如刀锋服务器(blade server),或GPU服务器,或储存服务器。它的主要客户应该包括Meta(私有云)和诸多公有云服务提供商。产品的具体信息可以从SMCI的官方网站上查阅到。

从2023年5月AI Boom席卷华尔街以来,SMCI的股价已经取得了550%的惊人回报,而这一切都得益于GPU服务器的超预期增长。如下图:

同样是组装服务器,SMCI的竞争对手有DELL、惠普等一众厂商。那为什么SMCI可以从AI Boom中脱颖而出,根据我对各方财报分析和调查,发现可能主要有以下两个原因:

- SMCI之前做过水冷(liquid cooling)服务器架构,在这个领域深耕多年因此具有先发优势。AI Boom之后,市场对GPU算力需求的大幅提升同时也提高了数据中心对服务器散热能力的要求,而这正中SMCI的下怀。

- SMCI之前因为做GPU服务器的原因,和大型GPU产商保持着良好的关系(这也可能和他的CEO同为华人有关),能够在市场季度紧张的情况下,优先拿到NVDA的H100显卡。当然,供不应求的情况能持续多久,还有待观察。不过2024年全年,显卡产能不足的情况可能还会延续。

我们现在来看看SMCI 上一次(2024Q1,每个公司对财年的定义不同,其实应该对应于2023年第三季度,不用纠结)财报:

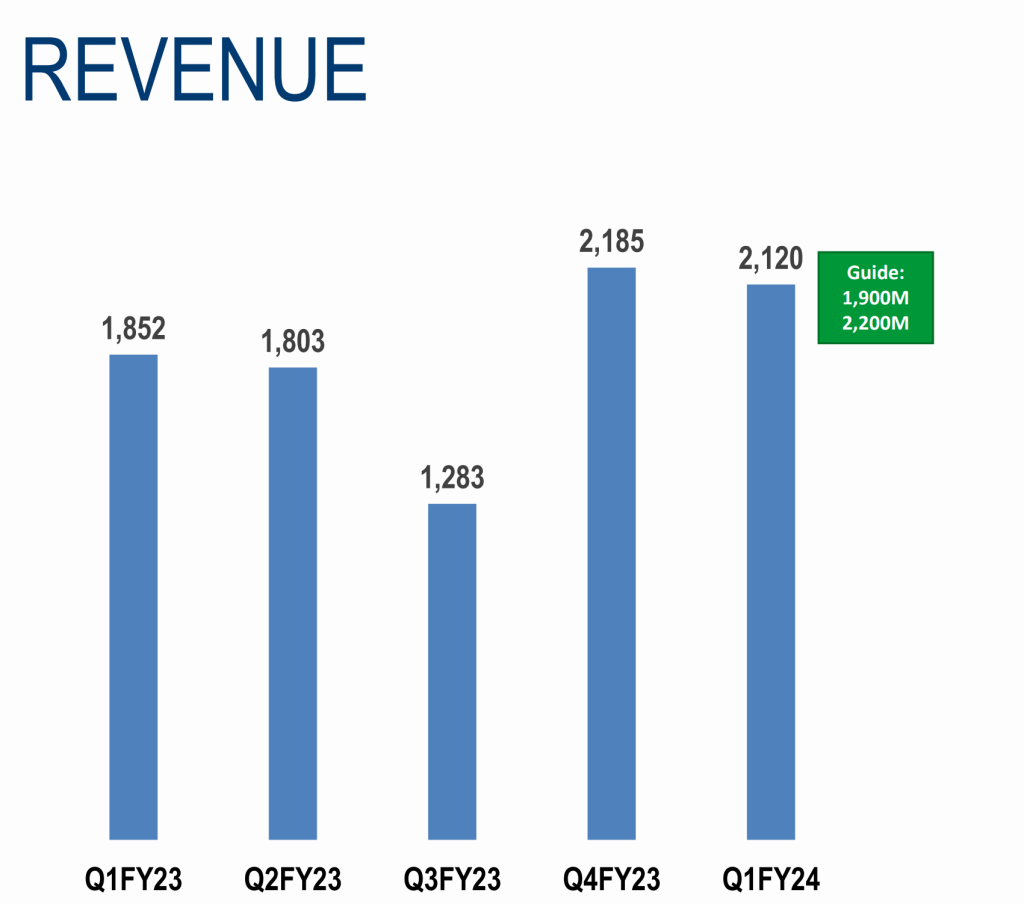

- 2024 Q1财报的核心,是21亿美金的营收,达成高达两位数14%YoY同比增幅,但是也要注意到这一季度和上一季度相比,已经出现了-3%QoQ的环比降幅。

- Q1营收增幅完全得益于市场对H100/A100/MI200等AI GPU服务器的创纪录的需求

- 这基本上就是这家公司全部的亮点了,可见SMCI的财务状况相比AMD,其实是比较简单的。

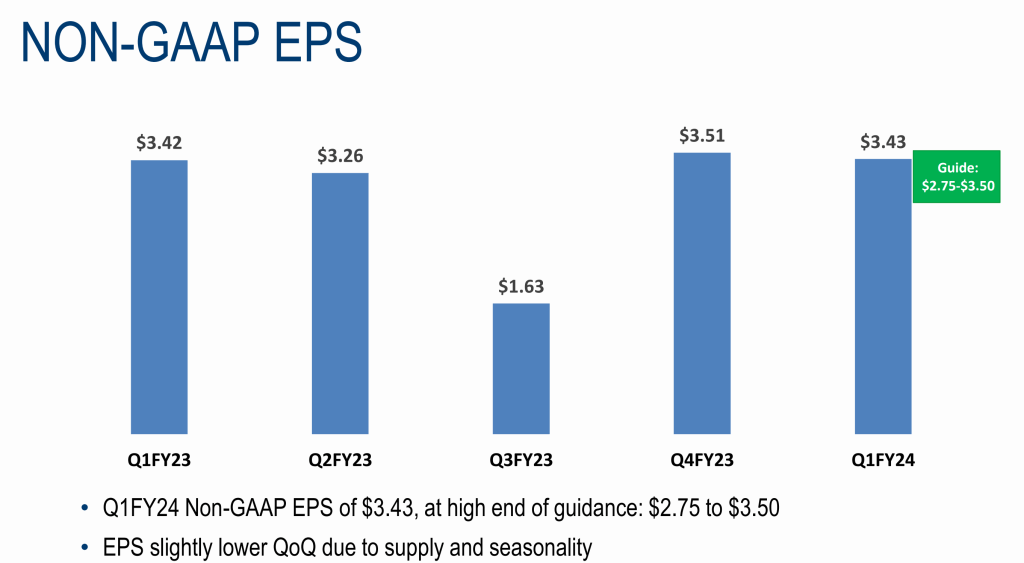

但是值得担心的是,SMCI 上个季度的财报在多个方面其实已经显示出QoQ(环比)的下滑,如毛利润率,从17.1%下降到了17%;总营收,也从21.85亿下降到了21.20亿;每股营收EPS也从$3.51下降到了$3.41。

值得警惕的是,实际上在上一次财报中,对本次财报2024Q2给出的指引相当的差:营收为19-22亿,EPS仅仅$2.75-$3.50,中位数不及Q1的$3.41,实际上会出现连续三个季度下滑。

然而,事情在上周四出现了变化:

周四盘后,SMCI管理层发布声明,宣布调高自己对下个季度(2024Q2)的指引,上调到36.5亿美金,EPS大涨到$5.40-$5.50。这将相比2024Q1环比同比大涨71%和60%,这直接导致SMCI股价一天之内飙升35%。而这一切的原因,都是因为最近一个季度,AI服务器的需求再次升温,创纪录的超过管理层之前的预期。

对于我们而言,最关心问题就在于,周一盘后的财报是否能让SMCI的涨幅继续。

《“复盘2023 Q3 AMD财报与SMCI展望(下)”》 有 3 条评论