完了, 我最近是看财报看上瘾了。我发现,好公司的财报就好像一个牛人的毕业论文,学期报告,期中考试,内容写的非常简明扼要,关键的信息一眼就能看到,一点也不含糊,而且也很值得学习。对于大家以后投资公司,甚至对入职时雇主的选择都大有好处,至少不会掉到坑里去。

注:最近有人反映订阅之后打开新的日报每次都需要重新登陆。有几个解决方法,一个是注册Wordpress账号记住登录之后,就不需要每次输入邮箱验证了;另外一个方法是下载Wordpress App,登录之后订阅,就不需要反复验证了。谢谢大家的支持。如果大家觉得文章对您的投资有价值的话,欢迎成为我们的会员,在会员群里抢先阅读如本文一样的财报分析,并参与我们的更有深度的讨论。

当然,从投资的角度来说,这对于我们了解一家公司最近在市场上的表现,下个财报能否延续之前的走势,以及未来又会出现什么样的风险,其实都是大有裨益的。今天我就以Meta为例,带大家一起来解密这家因投资Metaverse而饱受争议,一年来实现V型反转华丽转身加入Mag7的科技巨头,他到底是为什么暴涨,它的股价是否可以持续,我会如何准备这一次Q4的财报季,明年我们又应该对他有什么样的预期呢?

一年翻三倍

很多人认为Meta能在23年从22年最低点90块钱连涨3倍到现在的$400,最主要原因就是公司大额回购,或者是搭上了AI的风潮:和之前Metaverse一样,制造了一个大型AI泡沫。在看过财报之前,我也会大概认同这个看法,对Meta的涨幅嗤之以鼻。但看过财报之后我只能说,Meta的实力,确实不可小觑。

不可否认,AI的风潮和公司的回购对于维持股价有一定作用,但其实我们只需要稍微看一下财报,就能明白Meta的股价为什么可以在1年之内录得如此惊人的涨幅了:

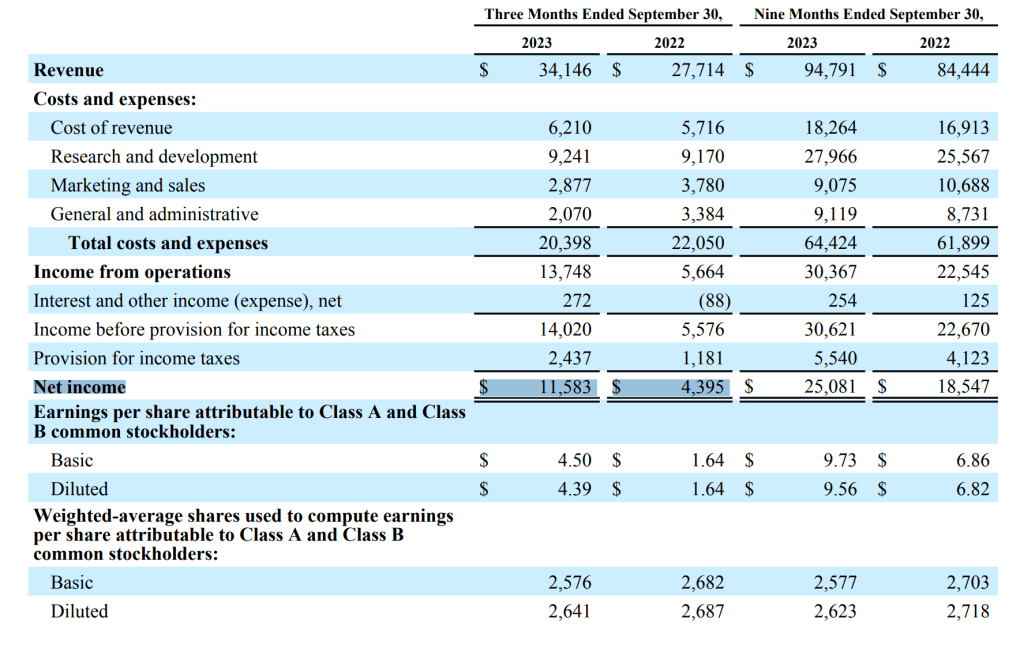

如上图Q3财报数据所示,2023年,Meta Q3季度三个月实现净收入为110亿美元;去年同期仅为43亿美元;每股营收相比之下从1.64美元涨到了4.50美元,几乎恰好接近3倍。

因此我们不难得出结论:Meta一年以来股价的上涨几乎完全是由营收增加导致的。

但我们不禁要问,如此庞大的营收增长,究竟来自于何处呢?具体的看,2022年Q3季度和2023年最大的区别,主要体现在以下两点:

- 23年运营开销同比22年减少了接近17亿美元,但研发成本不降反升

- 最反直觉的,是23年的营收成本和研发成本相对22年其实上涨了不少,而不是大家所想象的因为裁员或者去Reality Lab化而下降

- 其中营收成本从57亿上升到62亿,研发成本从91亿上升到92亿。当然,这可能是受到2022年Q3的基数影响,具体还要看我们下文QoQ环比分析才能确认。

- 成本节约大头来自Meta的销售部门(marketing & sales),大降接近10亿美元。这也就意味着,虽然Meta是一家广告公司,但是他们在“卖广告”方面指出的营销费用,反而在23年Q3同比下降了10亿美元,节省了大量支出

- 这可能和大量非技术的销售人员被裁有关

- 另外一个大头来自于运营和管理费用,大降13亿美元。这说明Q3在人力方面的降本增效取得了显著成果,主要应该是得益于去年以来的大裁员,并且在办公室,餐厅,公车,差旅方面费用的缩减

- 虽然Meta 2023 Q3并没有裁员,但是因为这是同比数据,所以从2022 Q3到2023 Q3之间所有因裁员引起的成本下降都会体现在这里。

- 当然,最主要的是广告收入提升。总体收入从22年Q3的27.7亿,增加到了23年Q3的34.1亿,提升达23%,在美国利息如此高企,经济甚至出现衰退风险的当下,还能获得了两位数的广告收入增长。这一点应该是要令人震撼的。至于说这么强劲的广告增长到底来自哪里,和这一波AI浪潮有关吗?我们将在下文分析。

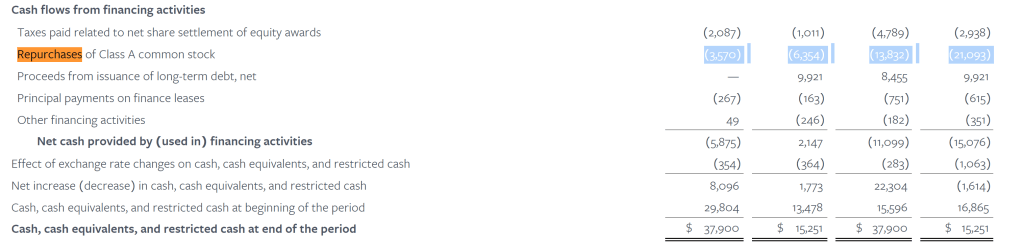

关于回购:我们看下面一张表就能知道其实23年Meta的回购和22年相比,并没有大幅增加。2022年前三个季度,Meta回购了总计210亿美金的股票;但是2023年前三个季度,Meta一共只回购了138亿美金。低于2022年的回购幅度。所以说23年Meta股价涨3倍主要是因为回购导致的,这并不符合实际。

综上所述,因为广告收入实现了一年内高达23%的增幅,加上成本方面大幅的缩减(总计17亿美元),这就导致Meta 2023年Q3的净收入接近3倍的涨幅,EPS同理也大幅增长达到3倍。这也就解释Meta股价大涨300%的原因了。

Reality Lab还烧钱吗?

在看财报之前,很多人可能都会和我一样,认为Meta成本的削减是因为裁剪了很多在RL上看不到收益的研发投入,毕竟2022年股价的大跌的一个导火索,就是Meta在虚拟世界上烧掉了太多的钱。然而事实真的是这样吗?

通过查阅财报,我们能得到如下惊人的结论:

2023年Q3,Meta 在RL上烧的钱和22同比,不降反增;而他所带来的营收(包括虚拟现实头盔,眼镜等),同比反而出现下滑。单看RL这个业务,非但是入不敷出,而且是处于继续恶化的状态。血并没有被止住。即便看前三个季度,也是如此。

如上图所示,从更有代表性和趋势性的三个季度来看,2022年前三个季度,RL的营收为14亿美元,但是23年降到8.2亿;从运营损失来说,22年前三个季度,RL损失了94亿美元,23年则损失了110亿。

至此我们可以得到这个结论:

Meta2022年以来的“降本增效”,“效率的一年”完全没有改变RL烧钱的事实,而且越烧越多。而RL所有产品对Meta营收的贡献也极其有限,反而还在同比下降。当然,如果从环比来看,RL的亏损从2022年Q3以来是有所缓解的,这点我们会在下面的环比数据部分提到。

成本削减的主要贡献,应该实际上还是来自裁员。

Meta股价上涨能延续多久?

问题的关键不在于过去翻了3倍——尽管我们认为这确实这家公司股票历史上的一个奇迹。问题的关键,在于因为广告营收双位数增长带来的大幅上涨还能持续多久,还有多少的上升空间?

对于这个数字的预测,我们需要了解23年,Meta广告营收急速上涨的原因。据财报显示,广告收入上涨的主要原因是Impression提高,也就是每个用户见到的广告数增多了,年增幅达31%;实际上广告单价是在下降的,年降幅为6%。

In the third quarter of 2023, ad impressions delivered across our Family of Apps increased by 31% year-over-year and the average price per ad decreased by 6% year-over-year.

这带来我们对Meta广告收入继续上涨的第一个隐忧:

- 如果是通过展示更多次数的广告(比如在Meta不同App中对同一个用户展示更多次广告,或者以前不展示广告的App现在也开始展示广告,如Whatsapp)来获得2位数广告收入的增加,那么这不但会影响用户的使用体验,广告的增长将是难以长期持续的。毕竟最多也就是每个App的使用时间和展示空间有限,天花板效应是可以预期的。

- 当然这一部分增幅可能也来自于Meta新推出的短视频产品Reels对用户的成功渗透。在财报电话会议在,公司CEO宣布Reels已经从一个早期的产品变成了Meta成熟广告产品线中的一员,他的广告收入和公司整体广告收入的营收水平持平(没有拖后腿)。

- 广告单价下降,这可能反映宏观经济上出现的问题:对小企业主不利,使得他们没有更多的资本进行广告投入;此外,其他竞争对手的参与和苹果的隐私政策也可能迫使广告价格下降。这些都是应该令人担忧的。

《“Meta 2023年Q3财报分析(上):翻三倍的真正原因,Reality Lab还在烧钱吗,AI落地与否?我觉得Meta Q4财报会有如下几个风险”》 有 4 条评论