大家好,今天是2024年2月6日。

因为明天盘前中概股巨头BABA即将发布Q4财报,而这一行为又会影响到近期整个中概股的走势,可谓是牵一发而动全身。所以我们这里加仓一期,给大家快速分析一下BABA上个季度的财报,到底有什么重点。希望能帮助感兴趣的人了解一下BABA这家公司这一季度财报面临的风险是什么,评估以下财报Beat和股价上涨的概率。

本文仅供参考,如有猜对,纯属巧合。

本文的前半部分所有人可见,最后的电话会议关于云服务的问答解析,和我们对财报的看法(预测),将放在文末会员可见。对会员感兴趣的可以参考本文。

财务数据简介

BABA的收入主要来自7大集团,他们分别是

- 淘宝和天猫集团。也就是大陆的电商板块

- 阿里巴巴国际电商集团。这部分主要是AliExpress,他们最近推出了AliExpress Choice,感觉是一种直销形式的增值服务,这是该集团最近业务实现快速增长的主要动力

- 本地服务集团。主要是他们之前收购来的比如饿了么和高德地图。但实际上饿了么的营收表现比较惨淡,这一点参考该领域大佬美团的股价就能知道。我们认为这和全国经济通缩与消费降级有一定关系

- 菜鸟物流集团。这其实是阿里比较创新的一个服务部门,而且从接下来的数字我们也能看到,这一部门的营收增长和利润都还算不错。对标京东物流

- 阿里云服务集团。这原本是阿里巴巴最有希望的一个由科技驱动的,高增长,高利润的集团。原本是阿里巴巴对标亚马逊的集团,也是阿里巴巴科技含量最高的集团。但因为种种原因,该集团的价值正在逐渐消失

- 数字媒体和娱乐集团。原本是联合高晓松作为董事的那个集团,在当前的文化环境下,现在的营收对公司来说可以忽略

- 其他部门

从收入上看,阿里第三季度相比2022年的同比增幅为18%:

- 有一些集团录得了两位数的增长,他们分别是:

- 菜鸟物流,同比增幅为25%

- 本地服务(如高德地图和饿了么),同比增幅为16%

- 包含阿里Express在内的国际电商服务,同比增幅为53%

- BABA最主要的业务:

- 天猫和淘宝业务,第三季度的年同比增长仅为4%。

- 云服务增长仅为2%

下面我就摘录几个重要集团第三季度营收利润(亏损)和运营亮点,仅供参考:

- 淘宝和天猫

- 收入为976亿(人民币,下同),年增长率为4%,EBITA(税前利润,下同)为470亿,年增长率为3%。

- 国际电商

- 收入为245亿,年增长率为53%,EBITA为亏损3亿8千万,年增长率为49%,也就2022年同期亏损的更多,是现在的2倍。亏损大幅下降主要是因为国际电商部门运营效率的提高。

- 云服务

- 收入为276亿,年增长率为2%,EBITA为14亿,年增长率为44%。云服务所面临的问题,以及Q4预期的表现,我们将在下文摘录财报后电话会议问答时具体来说。

- 本地服务

- 收入为155亿,年增长率为16%,EBITA为亏损25亿,年增长率为23%,也就是说去年亏的更多

- 菜鸟物流

- 收入为228亿,年增长率为25%,EBITA为9亿,年增长率为625%,实现了6倍的增长。收入的增长主要来自跨境(cross-border)物流需求的大幅提升。

由上可见,阿里巴巴如今业务中最有前景的,是菜鸟物流。不但营收实现2位数增长,利润更是实现了6倍的增幅,并且为正。其次是跨境电商服务,年增长率为53%,虽然还在亏损之中,但是亏损额度已经大幅度缩窄,有望盈利。对投资人来说,这两者属于未来有希望增长的业务部门。

比较鸡肋的是本地服务,虽然营收增长也是两位数(16%),但亏损改善的速度还是太慢,且亏损额度过大(25亿)。

另外两个是阿里的老业务,其中淘宝/天猫贡献了阿里巴巴绝大多数的利润,甚至超过公司最后利润EBITA的100%:因为阿里的其他业务全部加起来实际上是净亏损的状态。但是淘宝天猫的年增幅仅为4%,利润增幅仅为3%;以另外一个美国科技巨头Meta为例,他们今年的年增幅为25%,因此股价上涨了4倍。阿里的主要业务增长如此疲软,股价一直趴在地上看起来也不是完全没有原因的。

另一个业务阿里云服务,原本是被寄予厚望给阿里带来新增长的引擎。结果年增长还不足2%,且利润只有14亿,不如淘宝天猫电商利润的3%。按照这个增长速度,要想给阿里带来可观的收入,那可是要等到猴年马月去了。他现在的作用,充其量也就是把阿里其他部门的亏损稍稍补平而已。

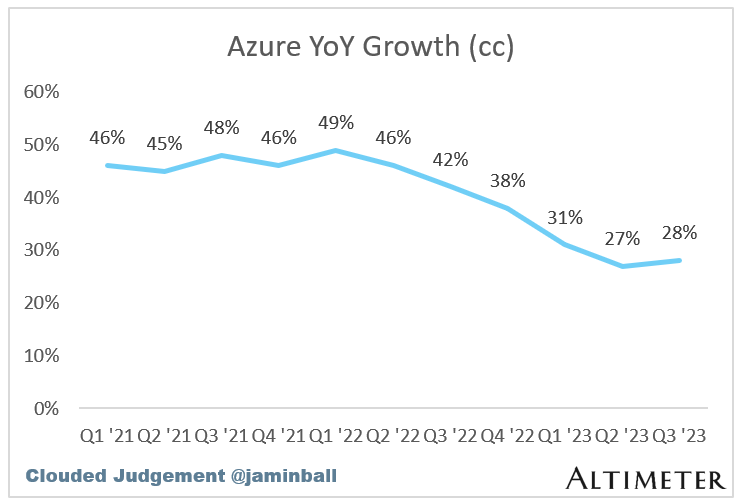

作为对比,微软的云服务Azure年增长率达39%,行业第一亚马逊也有13%左右。阿里巴巴作为后来者,起点本来就比较低。这个2%,让人不禁怀疑他继续在云服务投资的价值。

所以总有人说单独把阿里云拎出来,都能让阿里巴巴股价翻倍。能说出这样的话的人,不是没看过财报,就是没学过数学。

事实再次证明,看财报是重要的。至少能客观的帮我们了解这只股票今天的定价逻辑。绝不是没有逻辑。一个股票被长期低估,一定有它的道理。

电话会议问答分析:云服务

电话会议的记录帮助我们回答了阿里巴巴在云服务上遇到的难题。

《“盘前干货:阿里巴巴2023Q3回顾,以及我们如何看他明天的财报”》 有 3 条评论