大家好,景天是2024年2月18日,星期日。因为明天星期一总统日,美股休市,今天就闲聊一会谈一谈我对最近4年美国房地产走势的看法。

美国房市

今天我们来聊一聊房价。虽然房和股是两个完全不同的资产市场,操作逻辑也不完全一样,房地产的波动和流动性周期更长。当然他们之间还是有一些联系的:每次股价上涨,房价也会随之水涨船高。且两者都对美联储的基准利率敏感,其中房价的敏感程度可能更高,但是股价反应更快,周期上存在一些错位。

通过回顾疫情后4年以来美国房价的起伏变更,我们或许能对美国整体资本市场的运作规律有更深入的了解。这也有助于帮助我们在面对股市中长短周期的更迭时,做出更好的决策。

自从2020年下半年放水导致房地产资产价格飙升以来,美国房市经历了大大小小共四个阶段。前半部分(2020年底-2023年初)是连续暴涨的两个阶段,后半段是加息之后的暴跌(2023年)与反弹(2024年至今)。我将分别给出我对他们每一个阶段成因的看法,并在文末给出我对房地产未来发展的判断。

从2020年下半年到2022年1月份,是美国房价,特别是SFH(独栋家庭住宅)呈抛物线形上涨的阶段。从2021年9月份我买房开始已经属于高位接盘开始,到22年1月份房价的顶部,大西雅图地区房价居然都继续上涨了接近40%,令人震惊。

上涨的第一阶段:涨价反而更便宜

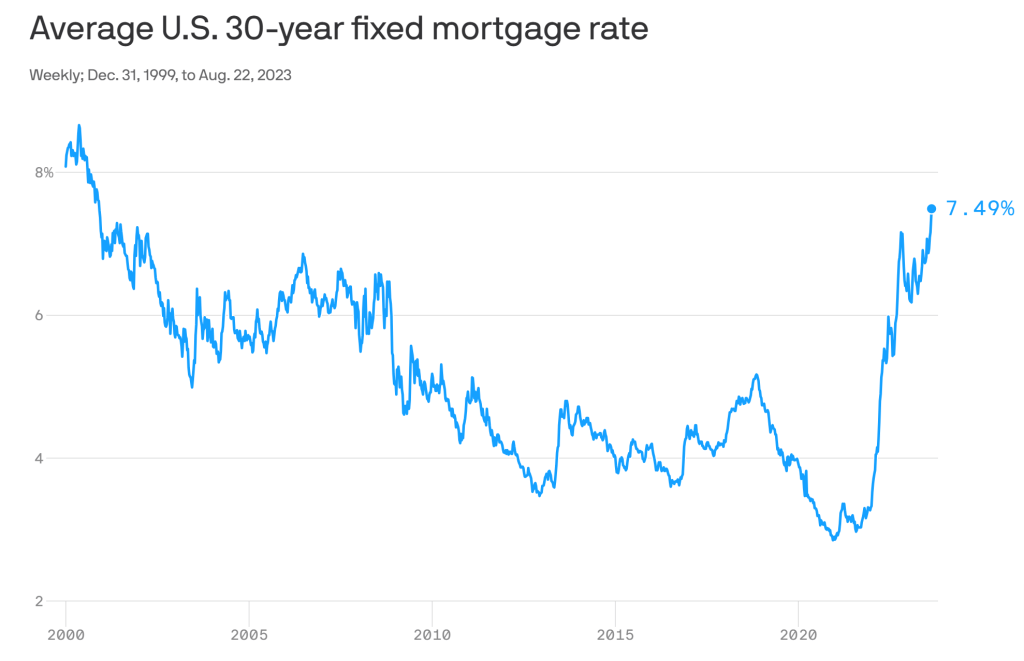

房价上涨分为两个阶段:第一阶段,是因为利率下降,月供大跌,从而导致房价上涨。

- 30年定期房贷利率从疫情前的4%左右,某些地区跌至最低2%,直接砍了一半。许多大一百万的房子,疫情前月供要8-9千;现在即便涨价20%,月供也只需5-6千,竟然比之前还要便宜,于是一大群人蜂拥而上。

- 实际月供下降,导致购买门槛降低;拥有购买力的买家人数大增:标价100万,最后40多个offer,每次bid直接加价20万,两轮直接按140万成交的房子大有人在。

- 这导致房价在短期内急速飙升。虽然说,房价每年的平均涨幅也有3-5%左右,但疫情后2年来的涨幅相当于是过去10年的总和。疫情前,已经买了房子准备退休,在疫情后卖掉的人,特别是baby boomer这一代,他们是真正的赢家。

- 很多人因为只关注房屋的价格,而忽略了月供所起到的决定性作用,认定房地产泡沫不可持续,而再次坚定的看空房市。这种看法最终被市场证明是错误的。

- 我们可以得到结论:决定房屋市场价格是否合理的因素不是价格,而是月供。如果核心地区房产的月供,能够让当地前1%双薪家庭的月收入满足贷款条件(如税前收入的40%),那么房价就不是泡沫,而是合理区间。周边地区要按照前10%双薪家庭计算。

- 要知道,全美绝大多数人并不会选择买房,而是选择租房;而抢破头买房子的老中程序员们,收入妥妥全美1%——特别如果他们是双码的话。

- 举例计算:

- 硅谷湾区的Meta双码老中家庭,似乎是各大华人聚居地的标配。这种家庭的年收入(W-2),工作时间5年以上的话,应该为160万美元以上。换算成月薪为13万美金/月;税后6万美金/月,可以支付月供为3万美金以上的房子,没有问题

- 按照疫情后第一阶段的低利率计算,他们可以负担得起高达8百万美金的,真正的豪宅

- 当然大部分这样的家庭最终选择购买300-500万美金左右的房屋,主要因为800万美元的首付需要160万,而且地产税有8万一年。对普通家庭来说,这样企业家式的豪宅,有一些过于奢华了

- 这个逻辑,和码农们的工资其实人人都买得起兰博基尼,但是绝大部分人还是开平价SUV上班一样:一方面和从小来自于中国大陆的勤俭的生活习惯有关,另外一方面也确实是没有必要

上涨的第二阶段:加息预期和FOMO

房地产上涨的第二个阶段,是美联储宣布加息后的FOMO的阶段。事实证明,在这个阶段买房是不理智的;这也是绝大多数个人投资者和Opendoor以公司的名义买房翻新,而最后不得不亏损卖出交易发生最集中的时期

《“周末闲聊:明天休市,谈一下我对美国房地产的看法”》 有 2 条评论