大家好,今天是2024年4月3日星期三。今天的主要市场动态,是美联储主席鲍威尔发表讲话,不出所料再次“放鸽”。说来说去其实还是那么老三样:

- 24年1月份和2月份连续两次超预期的通胀数据看起来、应该、只是暂时的,它们尚未改变我们对全年通胀下滑的看法

- 24年降息是合适的。但是具体是什么时候降息,我不知道

- 有足够多的数据后,我们会表态的;但在这之前,不要想搞一个大新闻,把我批判一番。

鲍威尔的意思是自己并不做决策,一切都看数据走向。就差把“甩锅”两个字写在脸上了。如果PCE数据好看,那我们就如约降息;如果PCE数据不好看,那么,不降息,甚至加息?其实一切皆有可能。如果最后惊吓了市场,那也不是我鲍主席的错。

但不论如何,今天鲍威尔的发言至少是从“语言”上否定了市场对通胀反弹的担忧,市场在经历周一和周二的大跌之后,终于迎来了一次“技术性”的反弹。当然这个反弹也有一小部分原因是ISM服务业数据显示增速放缓导致。日内半导体板块小幅反弹,英伟达日内反弹后又轻微收跌。英特尔延续昨天盘后负面消息走势大跌8%。

关于英伟达的问题,我们文末再说。我个人认为,本周英伟达能否站稳900,是决定我们采取何种策略应对下周数据的关键。

鲍威尔发言之前,在早晨的电视采访中,亚特兰大联储主席Bostic说,美联储可能24年只会降息一次。这其实反而非常符合我的个人预期:随着通胀反弹不可遏制,美联储会逐渐改口,从降息三次变为最终仅降息一次。具体的原因,可以参考我们文末关于美国经济不可能三角的分析。

Sponsor:如果您是大陆居民并且对美股投资感兴趣,若不清楚如何开户,不妨阅读本文,参考我们的长桥App开户图文全记录;他们现在有一个活动:四月开户可以获得终生免佣和价值数百元的股票券。其中通过本链接开户的,能再额外获得100元股票券。

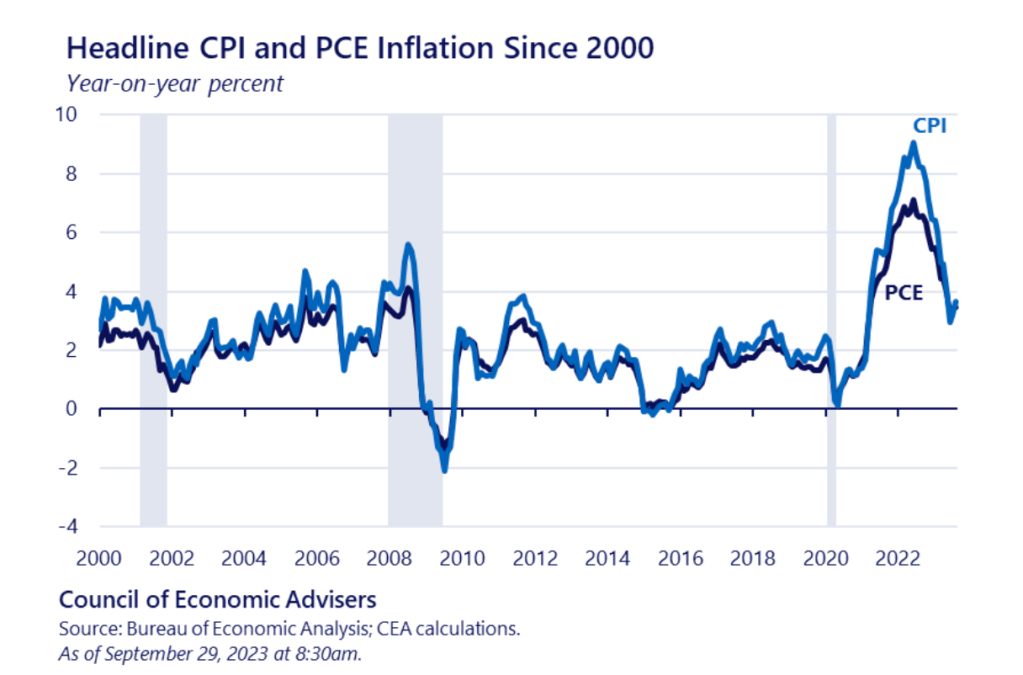

CPI vs PCE

既然鲍威尔把命运交给了数据,那我们就来看看数据。首先我们需要了解下周三公布的CPI数据到底是什么。他和美联储更为关注的PCE数据,到底有什么区别?

CPI,全名是Consumer Price Index,消费者价格指数。他的主要目的,是衡量一个典型的城镇居民在消费其必要服务和商品时,所产生的花费。CPI衡量的消费主要包括食品、交通、医疗保险和住房,这基本上是一个城市人口每个月最主要的固定支出。

PCE全名是Personal Consumption Expenditure,个人消费支出。PCE衡量的支出范围更广,一般是以家庭为单位。更重要的是,除了消费者直接支付的价格以外,PCE还会推算消费者“应该”支出的成本:比如住房。如果你自己拥有住房,虽然你不需要按月缴纳房租,但PCE会去用类似房子的月租,去间接推算如果你租房所花的成本,计算在PCE内。

因为PCE的上述特性,不难理解为什么美联储会选择PCE而非CPI,作为自己衡量通胀和决策降息与否的依据。

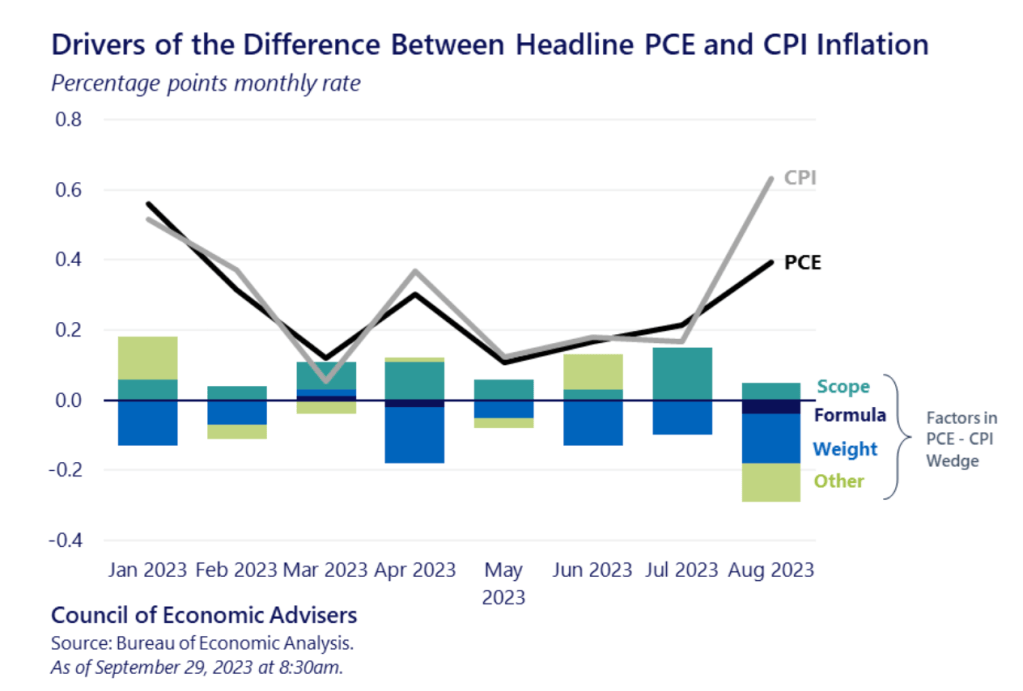

但从历史来看,PCE和CPI数据基本上是同涨同跌,趋势具有极强的相关性。只不过因为统计的消费品类别和比例不同,他们的具体数值并不完全一样:

近年来,PCE和CPI最主要的差别,主要是由他们各项目之间的权重差异引起;其次是因为价格计算方式不同而不同(归结于Other一项)。一个例子是飞机票,CPI计算飞机票价的方法是用一个固定的航班组合计算平均票价;而PCE则是从航班公司中调取收入信息,除以当月乘客的总飞行距离得出。从这也可以看出,PCE统计的数据面更广,更能反映经济活动中价格变化的实际情况。

加息并不能改变通胀

具体来看下周三公布的CPI数据。CPI的各项消费品占比权重如下(参考2022年发布的最新版本)

- 食品,占14.49%

- 住房,占45%

- 衣服,占2.5%

- 交通,占15.8%

- 医疗,占8%

- 娱乐,占5%

衣食住行一共占87%,其中的大头是住房,其次是交通,然后是食品。住房中,主要是看房租;而交通中,主要是看机票、新车、二手车以及油价。

换言之,将数据稍作统计,我们不难发现:房租占CPI总指标的35%,能源价格占6.6%,交通服务则占6.2%。而占比最大的三个方向的通胀,实际上或多或少都和美联储的加息政策没有什么关系。美联储加不加息,这些板块的通胀非但不一定会下降,反而还有可能上升。

- 讽刺的是,虽然美国处在利率高位,房租的上涨却一点也不含糊。房租实际上反而是被高息政策推动上涨。具体逻辑如下:

- 因为基准利率上涨,房屋贷款上升;而房东为了弥补月供成本的损失,实际上会对租金进行涨价。

- 因为美联储处在利息高位,未来预期会降息(而不是继续加息),这导致一部分投资者认为现在是买房的最好时机,因为可以用一个“相对较低”的价格买到房子,然后在未来降息后re-finance(重新贷款)。这导致房屋价格实际上自去年年底以来不降反升。

- 能源价格和美联储的利率政策关系更远。24年初以来,原油价格开始反弹。其根本原因主要有以下几点

- 俄乌战争、巴以战争的恶化

- 欧佩克和俄罗斯进一步减产石油

- 中国经济在最近几个月显示出复苏迹象,PMI超预期,市场预测需求扩大,推动油价上升

- 不论是上述哪一个原因,都和美联储的利率无关。因此加息也无法降低油价对通胀的统计。这属于“输入型通胀”。

- 新车和二手车价格下降,原因在于供应链的恢复、产能过剩和全球新能源车需求疲软。这也和美联储没有关系。

- 虽然我们可以说,高昂的贷款利息阻碍了消费者换车的意愿,但实际上电车产能过剩是全球性的,特别是来自中国。而中国现在是通缩状态。也就是说,新能源车价格的下跌,是中国的输入型通缩,而不是美联储加息的功劳。

事实上我们不难发现,贡献CPI通胀数据的大头,要么是几乎和加息无关,如能源、车价,要么是反而因为加息而上涨,如房租。我们之前一直好奇为什么美联储加息对抑制美国通胀看起来似乎毫无用处,又或者说为什么之前十几年,美联储降息为什么并没有让通胀恶化,其实原因可能并没有大家想的那么复杂。

随着房价和油价的上涨,3月份CPI将不容乐观。综合上述分析,高息政策对遏制通胀已无能为力,我们认为CPI极有可能会公布在0.4到0.5上方,高于预期的0.4,那么这将是CPI连续6个月的上升。这将给降息预期带来更沉重的打击,投资者应该要为下周三数据的公布做好准备。

不可能三角:救国债,还是救通胀?

既然美联储的加息政策对通胀事实上几乎无用,或者已经进入了边际效益递减的阶段,那么,美联储今年到底会不会降息呢?市场最糟糕的情况,会是什么样呢?

为了更好的判断这一点,我们需要先了解一下美国经济的不可能三角:国债、经济和通胀(利率)

以下内容为会员可见,请阅读此文了解会员项目详情,谢谢您的支持。会员可见内容最后也会包含我在英伟达上的操作计划。

您必须登录才能发表评论。