大家好,今天是2024年5月2日星期四。今天市场在扫除昨天盘尾机器人博弈制造的暴跌波动后,按预期继续反弹,具体原因见昨天我们关于美债和流动性的深度剖析。那期日报我个人认为有很大价值,可以帮助大家真正理解国债市场对美股有决定性作用的原因。我个人认为现在市场上大家的解读其实都并不准确——因为这些解读主要集中在国债收益率和SPY收益率的差距,或者降息对科技公司债务、资产折现的影响。这些理论要么无法解释SPY之外其他市场如加密货币的走势,要么也和拥有充沛现金储备、反而可以靠高息放贷大赚一笔的大科技无关。

Sponsor:如果您是大陆居民并且对美股投资感兴趣,若不清楚如何开户,不妨阅读本文,参考我们的长桥App开户图文全记录;他们现在有一个活动:四月开户可以获得终生免佣和价值数百元的股票券。其中通过本链接开户的,能再额外获得100元股票券。

苹果财报

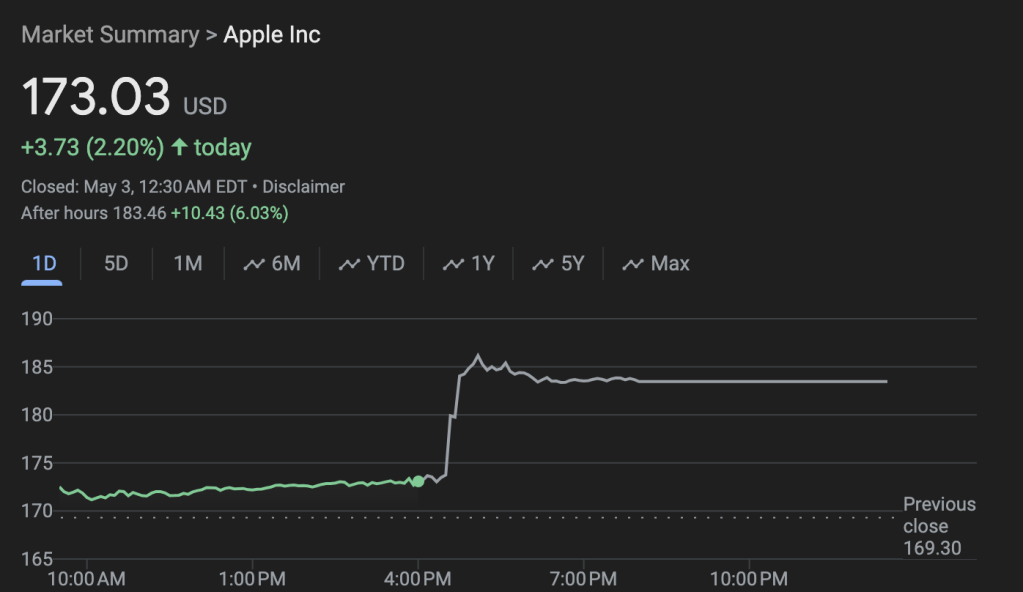

盘后苹果发布一季度财报;虽然财报数据显示苹果的营收持续下滑,销售额同比下跌4%,手机销量下跌10%,大中华区的销售也令人堪忧;但这一切都并不重要。财报后,苹果股价反弹6%,股价一度站上$185。

关于苹果盘后的走势,我们只能说确实是符合日报预期。我们之前的预测是,这一次大科技财报将体现出明显分化的走势。

- 第一季度涨幅较高的比如Meta,NVDA,财报不可能做到尽善尽美;指引数据随便挑个借口就给你跌10%;我们当时预期Meta会因为财报瑕疵而下跌。英伟达比较奇怪,还没发财报就已经跌了。

- 第一季度涨幅不高,甚至出现下跌巨头,比如特斯拉和苹果。销量不佳其实是大家的公共知识,实际上是利空出尽,稍微有个好消息便找个借口盘后大涨。我们当时预期苹果将和特斯拉一样反弹。

- 第一季度涨幅居中的比如微软,亚马逊和谷歌,如果没有意外的话,股价走势就是平淡,我们当时预期是5%不到的涨跌幅。谷歌是个意外,因为他学到了Meta上个季度的秘诀,我们一会就会聊到这招。

涨涨跌跌,财报只是一个价格运行的契机:其本质依然是“均值回归”,涨多了就要跌;跌多了就要涨。

当然,苹果这次大涨的逻辑和TSLA确实不同。同样都是销量不及预期,需求不足,营收下滑;同样是一季度大跌;同样也是利空出尽。

- 特斯拉反弹主要是CEO说了一个RoboTaxi+FSD的好故事,并且许诺Model 2生产计划不变,给市场主动摘掉了一个大累。后续和中国的合作进一步推高特斯拉股价。

- 苹果就比较简单明了,既然没有什么和全新的产品(虽然多次暗示有自己的LLM),但不要忘了,苹果有钱啊。自iPhone推出后,经过十多年来的积累,苹果坐拥全世界私营部门最大的现金储备,总价值近2000亿美元。

苹果财报后宣布,将启动史上最大价值为1100亿的股票回购计划。这将是美国财政部一般储蓄账户TGA价值的十分之一,是其每月国债回购计划(80亿美金)的13倍;而财政部本次回购计划仅持续2个月,从5月29日持续到7月24日。因此苹果的回购实际上将是财政部回购总量的6倍。

上一次最大的回购要追溯到2018年,当时的回购金额为1000亿。如果我没记错的话,那也是苹果这一轮股价爆发的起点(2018年底到2022年初)。

分红、回购,是这一波财报季大科技股价暴涨的财富密码。所以我们还在推特上调侃,如果英伟达想再次站上900的高点,其实B200销量什么的都不重要;只有回购+分红,才是华尔街唯一的买的账。

这种和业绩无关,sell the news的行为,其实再次反映了近期华尔街的“流动性问题”。虽然我们昨天认为,财政部购债可能在一定程度上缓解危机,但他们要5月底才开始操作。那恰逢英伟达财报周,有没有可能市场借助英伟达回购大涨带动大盘流动性反弹?这将是一件非常值得关注的巧合。

想要赌月底英伟达财报的,我们赌的其实不是英伟达Q1的业绩——因为我们都知道这肯定非常好;我们甚至赌的都不是英伟达Q2的张望——因为我们也知道,有一点瑕疵那就会暴跌。我们赌的,其实是英伟达会不会回购股票。

中概互联,春天再现?

中概股今天的强势反弹抢走了苹果财报上的镁光灯。

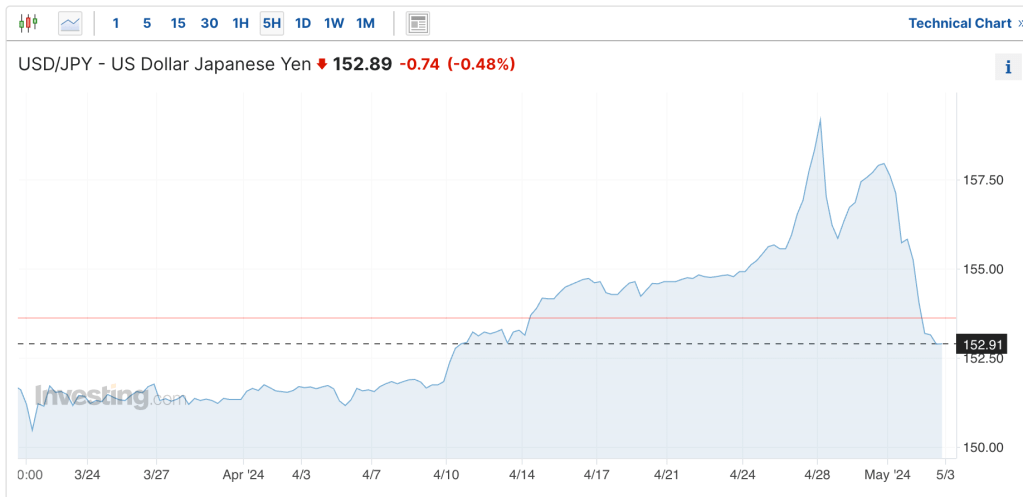

自从我们上周浅谈了一下中概股反弹的逻辑,并得出可能是由于日元贬值,日本资产外逃进入“价值洼地”拉高港股所致。过去一周,港股成交量大涨,实现了该市场上难得一见的量价齐升奇观:上周成交量115亿股,是平均成交量30亿股的4倍;股价更是在短短一周之内上涨13%。作为一个指数,10%以上的周涨幅应该说是罕见的,准确的说,经过我的查阅,恒生科技指数过去一年之内都没有出现过这样的周线涨幅。

今天,美股中概股更是迎来了一波史无前例的暴涨。中概互联ETF KWEB 上涨8%,三倍做多恒生科技ETF YINN大涨16%;个股方面,阿里巴巴涨6%,突破80元大关;腾讯科技涨7%;bilibili大涨16%,拼多多大涨10%,京东涨11%。凡事种种,不一而足。放眼望去,你几乎都找不到一个涨幅低于5%的个股。

累计了大半年的阴跌,在今天迎来了爆发;中概的春天,终于真的来了吗?

自2024年2月初的低点反弹以来,恒生科技指数反弹超30%,已进入技术性牛市。从K线图看,我们注意到有如下特点:

- 2月以来的反弹在4月初被以伊局势威胁短暂终止下跌后,在上周因外资流入而迅速反弹

- 上周以来的反弹,突破了2-4月以来的短期上方阻力位(3600点左右)

- 以月线来看,实际上本次一月份的低点和2022年年底的那一波暴跌共同组成了著名的“双底形态”

- 从这个角度来说,如果本次上涨得以持续,将有望让港股正式进入牛市;倘若如此,那现在可能是我们逐步建仓、逢低抄底的好机会

- 我们认为,双底形态能否真正确立将取决于双底形态上方的第二个阻力位能否顺利突破,也就是下图4780的位置。

- 如果双底形态确认,继续反弹,那么反弹上限将“无上限”,最高可以到11000点;中期阻力位,前期横盘整理区在6200点附近。也就意味着,我们可能还有2-3倍的空间盈利。当然,能否达到这样的目标,取决于中长期影响港股估值因素能否改善。我们下面就将具体分析这些因素。

港股为什么会反弹?我们认为有短、中、长三个原因。这三个因素如果能持续成立,他们将给港股提供相应时间尺度上的支撑:这也就能构成我们回调加仓的理由。

- 短期来看,港股技术性反弹的动力来自日元贬值。之前是香港跌倒,新加坡吃饱;现在竟然成了日本跌倒,香港吃饱。这也是不是毫无道理:毕竟本币贬值,日股也早就创出新高,世界各地新兴市场中只有香港还是价值洼地。逃出日本,不买港股“避险”买什么呢?这应该就是上周以来港股交易量放大,量价齐升的主要原因。

- 不过最近日元贬值已经有所缓解,日元兑美元有所反弹。这一趋势可能已经处于末期,剩下的动能将来自散户追高的惯性。从超买的角度看,大家要警惕回调风险。比如我们就认为,明天YANG可能会迎来技术性反弹。不过这对长期投资者来说应该影响不大。

- 中期来看,港股止跌反弹的动力来自中国GDP超预期回暖。而中国的GDP将决定该国上市企业估值的下限(虽然从消费角度来看不尽如此)。四月初,中国公布1季度GDP增幅为5.3%,大超预期的4.6%。不论你信不信,海外的投资机构应该还是将其作为参考采纳。因此,只要中国经济持续复苏的趋势可以维持,那么港股反弹将至少持续一整个季度,直到一次令人失望的GDP出现。

- 中国GDP的复苏从五一假期旅游消费,部分城市房价止跌等方面就能看见端倪。当然如果大家有来自国内的第一手消息的话,可能将会更为可信。我们也可以在会员群中一起讨论这些微观信息。

- 当然,也有人指出这是在博弈7月份3中全会中提到的改革开放新政。总的来说,这种政策最终的目的也是有利于经济的,因此我们将他归为GDP一类因素。如果最后新政可以进一步刺激经济复苏,那么港股中期持续反弹的支撑将更为坚固。

- 长期来看,港股走强的动力来自于中美关系恶化程度不如预期。也就是说,中美对抗、中美竞争的恶化并没有大家想象的那么差。

- 虽然布林肯访华没有什么成果,但是双方都给对方表明了“红限”,反制措施也非常克制:美方没有将中国踢出swift体系,仅仅是针对性的制裁了个别企业;

- 中国很显然并未打算诉诸武力,而是依然主动谋求发展,因此选择继续保持和美国私营企业的良好关系(比如特斯拉)。看起来,中美的矛盾可能会更多局限在技术、经济上,而非之前所预期的武力冲撞

- 虽不清楚这种缓和是否仅是一方或双方的缓兵之计。等到经济恢复、俄乌战争结束之后,他们才开始真正硬刚。但至少在一年之内,这种局面 给港股的反弹提供了有力支撑。如果这种和平的、良性的、谋发展的竞争被打破,那么港股的故事将会被重写。

短期、中期、长期来看,港股的反弹有三个理由。如果任何一个理由失效,那么该期间将会面临下行风险,但其他时间尺度的反弹趋势不变,可以适当逢低抄底。

基于上述三点,谈谈我对中概股的操作计划以及本次反弹的看法

下文将介绍我对港股近期走势看法,计划以及今天的操作小结。加入会员将可以阅读全站会员可见内容,并加入会员群,和我们一起深入讨论每天行情以及市场上新的中期趋势。

您必须登录才能发表评论。