大家好,今天是2024年5月19日星期日。今天我们简单闲聊一下最近国内经济的大事:房地产。

实际上,自从4月17日港股原地反弹以来,一直都有很多人问我:这一波港股到底能还能反弹多久?

从技术上看,恒生指数已逼近去年7月31日——也就是最后一波反弹的阻力位4500点。恒生科技指数今天开盘后成交价在4130附近。从短期来看,我们或许还有11%的涨幅。

长期来看,港股这一波反弹能否持续最终还是取决于中国大陆的经济发展。短期内,大家对居民消费已不抱希望;具体地说,所谓经济,其实就是中国房地产的资产价格是否能够在今年内止跌回稳。

但房地产复苏的前景似乎并不乐观。

Sponsor:如果您是大陆居民并且对美股投资感兴趣,若不清楚如何开户,不妨阅读本文,参考我们的长桥App开户图文全记录;他们现在有一个活动:五月开户可以获得终生免佣和价值数百元的股票券。其中通过本链接开户的,能再额外获得100元股票券。

自从24年初放开限购以来,楼市复苏收效甚微。除了一月份短暂反弹之外,2,3,4月份,全国房地产成交量和新房售价均出现下跌。其中住宅面积1-4月份总计同比下跌23%。

新屋方面,一线城市新建商品住宅销售价格环比下降0.6%,降幅比上月扩大0.5个百分点。其中,北京、广州和深圳分别下降0.7%、1.3%和1.0%,唯上海上涨0.3%。二、三线城市新建商品住宅销售价格环比分别下降0.5%和0.6%,降幅均比上月扩大0.2个百分点。

二手房方面,一线城市二手住宅销售价格环比下降1.1%,降幅比上月扩大0.4个百分点。其中北京、上海、广州和深圳均出现下降,分别为1.6%、0.8%、1.4%和0.7%。二、三线城市二手住宅销售价格环比均下降0.9%,降幅均比上月扩大0.4个百分点。

当然,从不少地区朋友分享自己挂牌出售二手房的经历来看,最终成交同比跌幅应该在20-30%以上。二手房只统计挂牌价,不统计成交价,因此数据水分较大,仅供参考。

不论统计口径如何偏差,事实证明,四月份的房地产市场实际上比三月份还要惨淡,环比量价均出现下跌。更糟糕的是,4月末,全国商品房待售面积74553万平方米,同比反增15.7%。

一方面是没有人买,一方面供应竟然还增加了。

产能过剩的剧本还没来得及在欧美的电动车市场上出演,先轮到了自家房地产

中国的房地产已经无解了吗?

周末,中国政府出台数个新政策刺激楼市,以应对上述房地产销售供大于求,量价齐跌的问题。

- 政策一,降低购房成本:首套住房首付比例从20%降低至15%,第二套住房首付降低至25%;且5年以上年贷款年利率下降至2.85%

- 政策二,政府回购:共和国历史上首次政府直接下场买房,以减少市场的库存负担。政府以建房成本+土地出让金+5%的利润为基准价,从开发商手中买入闲置商品房,转为廉租房出租使用。预算额度为3000亿人民币,预计最终能带动价值5000亿人民币的信贷。

这种历史性的刺激政策到底有没有用呢?短期来看,我们是悲观的。我们的理由如下:

- 降低首付比例和贷款利率,实际上并不能减轻买房者的负担。有人计算后表示,15%的首付比例实际上增加了杠杆率,而考虑到利息降低幅度有限,最终30年后贷款者支付的总成本反比“刺激”之前还要高。因此,周末的新政看上去是为首次购房者减少成本,实际上是减了个寂寞。

- 在就业率不佳、工资普遍下调等经济不利因素影响下,中国的购房者们现在已经非常精明。在短视频资讯光速传播的今天,除非利率大幅下降,想通过首付比例等口惠而实不至的政策“骗”他们上车,难度可能会超过预期。

- 政府下场买房短期内会有负面效果。首先,如果政府按照去掉成本后5%的利润购入房产,那么这反而会进一步打击新房购买者的信心。他们可能会以政府的买入价为锚,作为自己购房的心理价位。从技术面来说,政府购房会对房产价格形成支撑,买房者可能更倾向于房价跌进支撑价之后再大举购入——而不是现在。

- 也就是说,政府的买入价实际上会在短期内对房屋售价构成下行压力。当然,长期来看,政府的行为会给房价最终的大底提供支撑。只不过这个支撑比现在的市场价要低很多就是了。

- 另外,本次政府从银行举债买房总体金额算上杠杆总计不到5000亿,这对于价值约13.5万亿(高盛于2023年底预计)的全国住房库存而言,杯水车薪。但如果能靠5000亿打开房地产上下游债务危机的死局,政府可能会更有信心扩大额度,进一步回购。那样的话,稳定房价的效果会更大。关于这一点我们只能走一步看一步,拭目以待。

当然,上述分析仅仅停留在对刺激政策的剖析本身。我们认为,政策短期内收效甚微的一个更重要的原因,是政策制定者可能错误预计了中国人“刚需房”的规模。

换句话说,政府对中国人买房需求的估计可能过于乐观了。房地场市场供大于求,原因可能和价格无关:

- 一个关键在于房屋的投资属性。

- 买涨不买跌是房地产交易最为独特的心理。大部分富人购置房产的目的是为了投资,如果房屋的投资属性不复存在,他们将会远离这一市场,而不论房子多么便宜。这也是为什么即便二房条件一降再降,房屋销量也没有起色的原因。

- 问题不在于价格,而是对未来价格的预期。如果未来预期会更便宜,那么作为资产配置,现在就不会有人去买房子。

- 第二个关键在于“刚需”这个伪命题。不论现今中国到底还有多少适龄男女准备结婚成家,尽管这个数字本身就在逐年递减。

- 大部分稍微有一些经济实力的家庭早在多年前就为自己的子女购置了婚房——这在江浙沿海地区中产家庭尤为常见。

- 在疫情之前,由于房价快速上涨,受FOMO、安全感和攀比心的影响,大量中西部城市的普通家庭也纷纷挑战极限,掏空6个钱包,为自己的独生子女买房。

- 这点我自己就有“亲身经验”。我所认识的各个亲戚,不论自身经济条件如何,都在疫情之前在自己还能负担得起的城市为自己的子女购置了“安家房”,而其中女孩买房的尤多。

- 这表明,中国人所谓“刚需”,实际上在房价下跌之前的那段“FOMO”岁月里已提前消费消耗殆尽了。现在再怎么降价,怎么刺激,被满足的刚需不会死而复生,只能不复存在。

- 谁会买房?

- 恰好有家庭子女在疫情后3年出现“首次购房”需求,比如刚好毕业,留学归来,刚找到工作等等;

- 或因为搬家和高考移民等因素去大城市购房,可能会出现二次“刚需房”。

- 我们不能完全排除这群人的存在——这也正如即便在现在的低生育率环境下,仍然有一些二胎、三胎家庭一样。

- 但很显然这批人人数有限,指望他们去消耗万亿库存是不现实的。

绝大部分富人因为回报过低放弃房地产,大部分中产又在几年前早就套进自己的“刚需”,买不了第二套房。数据显示,四月份中国居民消费支出继续下降,指望居民部门自发的解决需求问题,看起来并不现实。

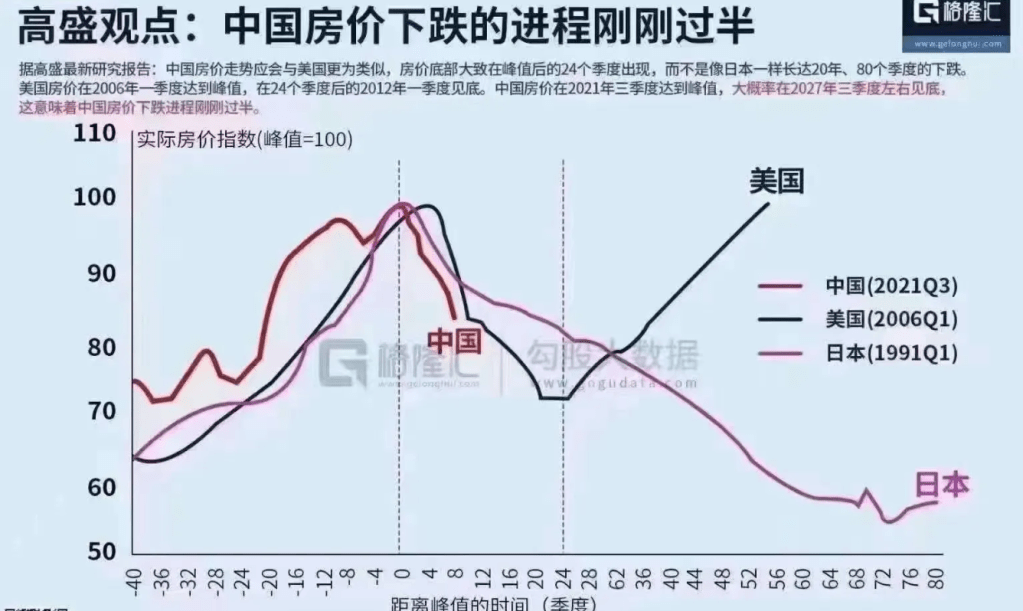

根据高盛分析,中国房价下跌的进程恐怕才刚刚过半。如果以美国经验做参考,中国的房价还有4年(16个季度),最大20%的跌幅可以走。

当然,08年之后美国房地产的复苏,有美联储激进的利率政策、后危机时代新兴互联网公司的崛起、和大量海外移民等利好因素推动。中国能否复制美国的经验,还是个问题。

如此看来,最有效的办法只能是政府自己下场买房。消息传出,地产板块应声大涨近10%——毕竟最大的受益者就是资金链陷入困境的房地产开发商们。

解决了开发商的债务问题,房地产的脑血栓或许能够暂时化解;而港股的春天,或许又能再延续一段时间。但政府下场买房,要么是额度不够杯水车薪;要么是手法控制不当,反而会对金融稳定长期构成风险(具体分析见下文)。

综上所述,我们对中概股投资的中期的策略是:

下述内容会员可见;阅读本文了解会员项目,阅读全站会员可见内容;并可加入会员群,和大家一起对每期主题进行深入讨论。

您必须登录才能发表评论。