大家好,今天是2024年5月28日星期二。马上就要到六一儿童节了,这里先祝大家六一儿童节快乐。

今天市场的主题是英伟达一天之内竟然再次大涨8%,吓坏市场,1100call一天之内翻了8倍,下午大盘巨震急跌,感觉整个美股的血都被他吸走了;与此同时,中概股短线反弹失败:今天日内恒生科技指数回吐周一的全部涨幅,基本跌回了上周五的低点,结束了不到2天的“上涨”。第三周的房地产数据确实令人遗憾,正如我们之前周末特别篇中分析,5.17新政似乎没有起到任何效果,感觉又是时候加仓YANG了。

盘后,ROBINHOOD宣布10亿美金的回购计划,股价上涨4%。我们之前(3月26日)根据基本面坚定看多HOOD,虽然财报后该股波动较大,但现在终于有了回报。没人能够预测短线走势,只能说恭喜没有被甩下车的各位。

据透露,周五即将公布的PCE数据为环比上涨0.2%,可能会略好于预期。这将有利于小盘股(IWM、TNA)、美债(TLT、TMF)和大盘指数的继续上行。但理论上对大科技影响不大。这个数据来源非官方,不一定保真,仅供参考。

再说正题之前继续提一下比特币。我们终究还是没有等到4000+的以太坊和7万1的比特币。虽然加仓中概股折戟,但是之前卖币止盈的策略看起来依然是合理的。毕竟一个东西波动这么大,现在又到了增加现金仓位的时刻,实在是没必要和他耗下去。ETH ETF的通过对币价意味着什么,我们的立场是看空。具体分析见之前日报。

上午,我和一位群友在群内就“你为什么卖call,而不和我一样顺着趋势买call”进行了一番讨论。虽然群内讨论最后无疾而终,但下午在space又和一个在华尔街做量化投资的朋友聊到这个话题。我终觉这个话题其实很有代表性,和他们两位的聊天也让我认识到了几个之前没有察觉到的细节,正是这些“说不出来”的细节让我坚定的选择站在卖方,而不是买方——即便某些时候,上涨的趋势是如此的明确,如此的吸引人。

既然今天有这个机会,我就拿出来,把我的策略、动机和思想与大家分享总结如下。

首先是被问到最多的两个问题:

- 第一:卖call和买put有什么区别?既然你卖call“看空”个股,那么为什么不直接买put?

- 第二:卖call收益有限(最大100%),但亏损无限(理论上可以让你破产)。既然盈亏比这么差,为什么要卖期权,而不去买期权,追踪大单趋势,利用杠杆用较小的成本撬动较大的收益呢?

如果这两个问题让你感兴趣的话,那就且听我娓娓道来,这将是今天日报的重点:

- 首先,卖call是和买put有什么区别?

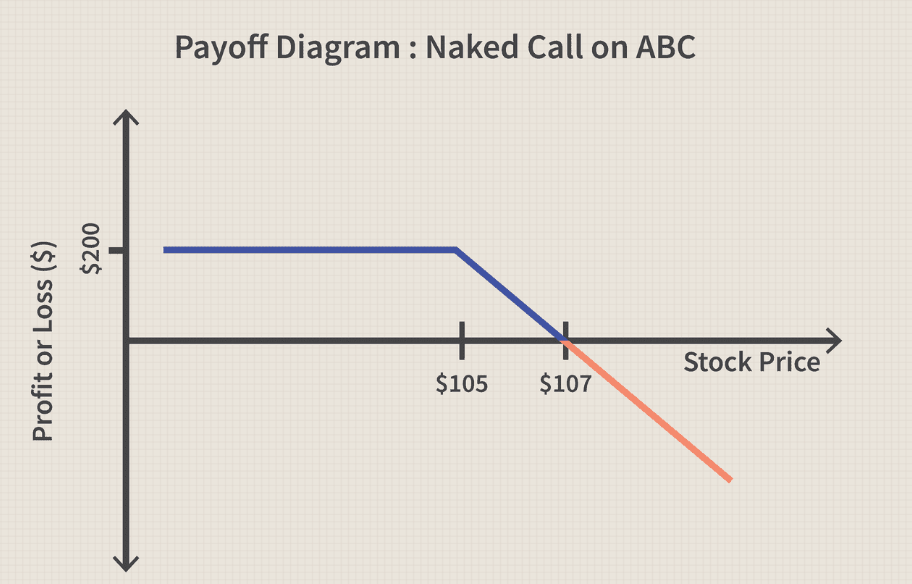

- 卖call和买put理论上说都是在“做空”一只股票,但具体的操作和盈利方式又有所不同。买put是押注股票在截止日期之前跌破某个目标价,如果没有跌破那么到期日归零,100%的损失;卖call是押注股票在截止日之前不会涨破某个目标价;如果没有涨破,那么你获得100%的利润

- 抽象的说,你可以把卖call理解为买put的一种补集。相比put,卖call的好处是作为卖家,他不会承担时间成本带来的损失,这种损失反而成为了它的利润。而对于买家,随着时间的推移,put的价格会逐渐下降,操作空间会逐渐变小,很可能即便有最后一丝机会(如末日期权)也必须被迫止损。

- 同理,卖call对日内波动不敏感,反正随着时间的推移,只要不会涨破预定的目标价,你可以安稳坐视股价波动而不需要和时间抢跑。但买put的话,股价每横盘一天,对持有者来说都是一种损失。股价如果上涨,put价格会立即下跌造成损失;但同样的情况,只要不涨破目标价,卖call一方可以认为没有损失。

- 也就是说,对于卖call一方,股价微涨,横盘抑或是下跌,都是盈利;而对于买put一方,股价只有下跌才能盈利。而且很多时候考虑到时间成本和IV,下跌需要足够的快才能盈利。从盈利条件我们也能理解,为什么说卖call可以看作是买put的补集。这两者并不矛盾,当然也不能互相替代。

难道卖call没有缺点吗?当然不是。天上不会掉馅饼,如果卖call是一笔稳赚不赔且盈利颇丰的交易,这不仅违背了市场的客观规律,更会导致所有玩家都开始卖call而call无人来买的尴尬局面?其实卖call的缺点,恰好就能回答我们的第二个问题:

- 其次,为什么是卖,而不是买?

- 因为卖call的缺点恰恰就是他最大的优点。这句话听上去玄之又玄,但我保证你觉得听完之后直乎大有道理。

- 卖call最大的缺点就是收益有限——最大100%;但是损失无上限,最大可以让你破产。很多人因此对我卖call的选择嗤之以鼻,觉得我放着这么广阔的天地不翱,怎么反而选了一个下下策?但他们没有理解,恰恰是这种“赚小亏大”的特性,让卖call成为一种适合产生稳定收益的交易武器。

- 收益存在最大限,这实际上是对每一笔交易明码标价。和买call/put不同,因为你不知道这笔交易的最大收益,这会产生几个问题:

- 收益和风险是对等的。如果你不知道它的最大收益,那就等于你无法衡量它的最大风险。因此很多人会低估买put/call的风险,觉得它能一直涨/跌下去,最后一个日内大波动期权归零出局。实际上很多散户在期权市场上铩羽而归,最终亏的片甲不留,从根本上说其实是这个道理。

- 举个具体的例子。如果我在卖周五到期的call,今天是星期四。如果这笔call已经盈利80%,实际上我很有可能会选择平仓:因为我知道它接下来最大的利润也就只剩下20%了;所以我有很强的动机在适当盈利之后就平仓。但买call不同;今天涨了50%,明天还可能涨500%,收益能差10倍。盈利预期上不封顶,会让很多玩家——特别是缺乏经验的散户,找不到止盈的目标,无法正确及时止盈,最终败给了波动。相比之下,卖call的止盈目标就简单很多,因为最大也就是100%。你选80%还是90%其实没差。

- 上不封顶的损失预期会让我每一次操作都格外小心,被迫采取少盈、多次策略。为了避免随时可能到来的“爆仓”风险,我会在价格涨到目标价之前就平仓或者roll-over,变相及时止损——而不是心存侥幸、加大杠杆死扛。这实际上是期权交易里更合理的一种策略。因为每一次博弈都是概率,在无法达到100%胜率的前提下,小赚就走,但增加博弈次数,实际上是华尔街交易员们广泛采用的降低风险的有效方法。这本质上和大数定律有关。有兴趣的读者可以询问一下自己在华尔街的交易员朋友,问问他们的怎么看。

说了这么多,将我选择卖call的心得体会总结如下,其实也就算是回答了第三个问题:

- 你卖call的目标是什么,你认为他和其他期权策略相比,究竟有什么独一无二,你无法取舍的好处?

- 正如上文所述,确定性的收益能够让我提前制定止盈计划,而上不封顶的“损失”又会强迫我减少杠杆,通过roll-over将一笔操作转化成多笔操作,在减少风险的同时增大综合胜率。

- 缺点其实也是一种优点,关键取决于你怎么用、怎么看。卖call没有办法和买call一样让你通过赌对方向一夜暴富100倍;但卖call可以控制你的贪欲,增强你的风险意识,分散你的投资,让你更有可能长期稳定获得现金流。简而言之,卖call因为他不对称的盈亏特性,反而能阻止你成为一个赌徒。

而最为关键的是:卖call通过明码标价自身最大收益(也就是期权价格的100%),且与风险1对1绑定,它宛如一个棋盘,给了我明确的博弈空间,让我可以依照概率,用理性和数学的方式规划交易策略。具体地说:

- 越靠近价内的call自然越贵,同时股价涨破的概率也就越高。举个例子,英伟达现在盘后已经涨到1170每股,1200call的价格是一手800,1300则跌到了100一手。1200当然比1300更容易涨破。

- 作为卖方,这也就意味着赚800刀一手的风险,自然比赚100刀的风险要大。风险和回报成严格正比,这个浅显但不易被察觉的结论,被市场自然注入了你的策略之中。而很显然,买call的一方就没有办法很好量化自己的收益-风险曲线,因为他们的最大收益是不能提前确定的。

- 基于这一事实,我就可以将一系列价外期权的价格和盈利概率列表,利用排列组合的数学方法分散风险。比如,我可以卖1200-1300一系列的价外call,但1200只卖1手,1300卖10手(仅供参考)如此等等。得到一个加权平均的收益函数。这其中可以调节的参数非常多,完全可以根据自己的风险偏好调整。

- 此外,weekly option又可以将决策空间限制在有限的时间范围内(一般是一周之内),避免长尾危机。如果赚了就止盈;如果亏了就rolloever或者止损品仓,开启下一周的策略,绝不拖沓。

- 实际综合上述结论,我们会发现市场上涨时卖call的效果更好,因为价格更高,你也能换取更好的裕度。这其实就是我的做法。而你的对手盘,就是那些在股价上涨中FOMO买Call企图换取10倍收益的人。无数的历史告诉我们,这些Call最后绝大部分都归零了,而它恰恰就是我们的利润来源。市场下跌时,我反而会选择卖put,具体请参考周末特别篇。

说到止损,我现在主要有两种策略。上周运气比较好,只有止盈没有止损;但现在英伟达股价飙涨停不下来,说不定这周我就能用到了。大家可以在周五看看我的实战效果总结。下文也会分享我今天在NVDA上的实际操作(含截图),包含我们周末提到的三个leg中的两个。

下文为会员可见。如果对我们会员项目感兴趣的,或者想加入会员群参与更为细致的讨论的,可以点击此文了解更多细节。

《“2024年5月28日:中概反弹失败,英伟达涨破1170;缺点反而是他的优点,我为什么选择卖Call而不是买Call?”》 有 3 条评论