大家好,今天是2024年6月29日星期六。今天是周末特辑,我们首先回顾一下本周的市场行情。

英伟达深V,开启横盘走势

周一,英伟达遭遇本次回调单日最大暴跌,跌幅逾7%;在24小时交易中,甚至一度触及115的“极限低位”。但该股在周二旋即迎来反弹,一天之内大涨7%,几乎回到周五收盘价,抹平周一全天跌幅,堪称一次小型V字反转。

在周二的行情过后,我们认为120存在强势支撑,但短期内可能难以再次突破140的阻力位。未来一个月,大概率会在这个狭窄的区间震荡,但是也要注意下面几种情形:

- 从历史看,7月上旬是美股每年表现最好的几个星期之一,这可能和美国国庆日市场弥漫的乐观情绪有关;因此如果NVDA短期内想要反弹去130+的话,接下来两周的表现将至关重要

- 8月以后,美股成交量可能会长期低迷,这可能华尔街交易员将在暑期集体度假有关。英伟达在这段时间会有更大的机会横盘。但巧的是,NVDA下季度财报恰好就在8月下旬。虽然这一日期暂时尚未确认,但市场普遍估计为8/21或8/28日。考虑到这一事实,我们有可能需要对之前购入的8/17看涨期权进行一些调整,避免横盘损耗。在进入到期日前几周,期权时间价值(Theta)的损耗速度会迅速加快。

- NVDA股价由每次财报后他超预期的业绩支撑,因此历史规律不一定会在这支股票上生效;一个最典型的例子是,从历史规律来看,今年年初,大家都在担心美股会在大选年回调,但实际上NVDA今年的牛市就是在1月份启动的。在接下来的2个月里,半导体行业内任何一个关于需求和产能的新闻,可能都会在NVDA身上放大。

- 我个人认为,如果下次财报能继续利好跳空大涨的话,不排除在此之前再来一次20%的闪崩洗盘——正如4/19所发生的那样。20%的跌幅意味着最深可以跌倒100美金左右。我们要为此做好准备。而如果这一天真的到来,我希望它能够在2天内迅速反弹,当然我更希望我能拿出剩下的现金果断抄底,买24年底和25年的call。

经过上周四的暴跌后,NVDA 期权IV暴跌,从60%跌至40%左右。因此卖Put或卖Call的收益相应都会收窄很多。虽然NVDA很难涨破140,但卖Put可能依然是更安全的选择。

按周五收盘价计算,NVDA一周内120Put的价格,是$130一手,两周内到期的话为$270,一个月这一价格则变为$455。理论上说,按周出售会更划算,但每一周都有可能出现闪崩,逼迫你接盘或者Roll。

从胜率的角度来说,如果一周之内跌破120的概率是p,并且每周跌破120都是独立事件,那么连续四周不跌破的概率则为(1-p)^4。如果卖为期四周的Put,只需要保证最后一周不跌破即可,因此胜率为(1-p)。很显然,虽然收益少了一些,但他比(1-p)^4更为安全。

操作策略

- 期望下周NVDA能涨至130附近,并带领半导体板块继续反弹。

- 若横盘,会将8/17的150call roll到年底140左右。对于这笔call,如果高位买入的话至今亏损可能已达50%;现在有两个选择:加仓或者Roll。考虑到8月份的横盘压力,以及财报之前可能出现的闪崩,我个人会觉得Roll更为安全。随着股价跌回123,年底Call的价格也相应回调,所以总体来说不亏。但因为Roll到年底的时间成本会更高,需要将目标价上调才能保证笔数不变。

Mag 7

本周,大科技(特别是除NVDA之外的Mag 7)打破沉寂,涨势喜人。这表明当华尔街实在没活的时候,资金就会涌入Mag 7 “避险”。当然本周是24年第二季度最后一周,因此因调仓再平衡导致的资金回流也并不令人意外。

我们认为,在Mag 7中值得注意的有以下两家公司:

- 第一家公司是AMZN。从技术上看,在经历长达3个月的横盘之后,亚马逊存在突破200向上的可能。该股周五一度冲高回落,但在7月份有望继续上涨。

- AMZN股价得以持续上涨的原因,在于公司开始实行降本增效的策略,力求大幅提高零售部门利润率。该部门之前长期处于亏损状态,或仅拥有极低的毛利率。但从23年起,Gross Margin已出现大幅改善。近期推出的Temu竞品可以看作是AMZN决心All In 大力发展零售业的信号。此外,AWS业绩的长期稳定发展,也给公司股价上行提供了基础。

- 另一家公司是TSLA。该公司在24年经历因全球性电动车需求不足而产生的销售滑铁卢后,股价大跌;不过随着这一消息逐渐被消化,TSLA继续在AI领域投资,和FSD系统的不断改良,关于这支股票的情绪面正在好转。

- 下周,TSLA将公布第二季度Q2的销量。市场预期为45万辆,相比去年46.6万辆有所下降(低约6%)。如果销量数据超预期,那么股价极有可能快速突破,站上200美金的关口。而如果销量低于预期,对股价影响也应该不会太大——因为市场已经充分计价了近期电动车行业的悲观预期。

- TSLA的中期看点依然是今年8月8号的RoboTaxi发布会,市场将关注特斯拉在自动驾驶技术落地方面的产品愿景,如无人打车App,或跨车企的技术转让等。Elon Musk宣布自己已着手开展新的Master Plan 4,意味着公司而可能会在AI领域进行重大转型,这可能也是发布会的一个重点;此外,廉价车Model 2的生产计划也会引起股价波动。值得注意的是,特斯拉无人打车App的推出可能会波及UBER/LYFT等以打车作为主要业务的公司。

策略:

- 我买入了24年12月AMZN 200的Call,也有群友买入了25年上半年220的Call。

- 考虑到TSLA相比其他Mag7的大波动性,我可能不会买他的Call,但更多是正股+卖Put的组合,逢低接盘。

- 其他策略细节欢迎加入我们的会员群和大家一起讨论

TLT还会跌吗?

接下来,我们专题分析降息与TLT价格之间的关系。因今年确定降息至少一次从而购买了TLT/TMF的读者可能会对此感兴趣。

毕竟自美联储宣布加息以来,TLT已经从高点跌了50%;随着降息逐渐提上日程,TLT的机会要来了吗?

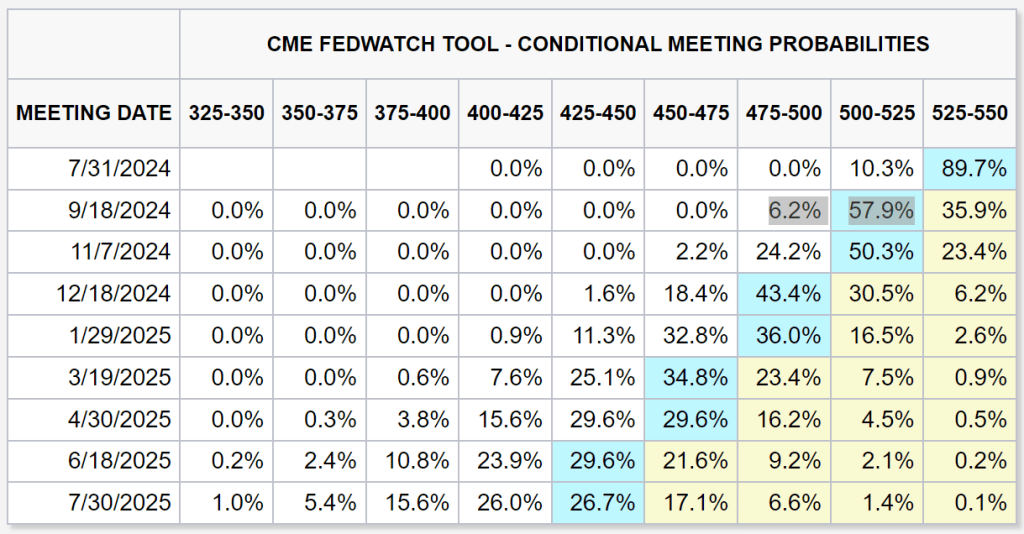

点阵图显示,美国今年至少降息一次,最多可能降息两次。周五,符合预期的PCE数据出炉后,9月份降息一次的概率增加到了64%;12月累计降息两次的概率增加到了63%。数据出炉后,TLT转跌1.8%,TMF大跌5.5%。甚至有一种说法认为,除非今年降息3次以上,年底之前,TLT会继续下跌。

这违背了市场关于“降息让国债升值”的一般理解,背后的原因到底是为什么呢?我们接下来对这个问题进行系统性的探讨。这里先感谢推特上的Herman Jin先生为此论点提供的独到见解。

下面先讨论一些国债投资方面的基本共识:

- 首先明确,国债分为长债和短债,也就是所谓的长端(Long end)和短端(Short End);TLT所代表的其实是20年期以上长期国债(Treasury Bonds)的价值。而短端主要由Treasury Bills(1年内到期)的短期国债决定。

- 受美联储利率调整影响最大、反应最迅速的其实是短债。一般来说,短债的收益率和美联储名义利率一致,略高于联邦利率。因为这基本上就是代表着一年内借贷需要产生的利息。

- 一般情况下,长端收益率要大于短端收益率。这能正确反映长期国债相比短期国债所具有的关于通胀、利率与流动性的额外风险。因此长期国债的购买者一般要求更高的回报(收益率)。

- 在加息周期中,短端收益率随着联邦利率迅速升高,而长端收益率还没来得及跟上(因为预期在20年之内,美联储会将利率降低到正常水平);这就出现长端收益率暂时低于短端收益率的情况。这种情况就叫做“利率曲线倒挂”(inversion)。

- 在降息周期中,短端收益率跟随联邦利率迅速降低,使得长端收益率低于短端收益率的情况消失,这种情况就叫做“利率曲线倒挂陡化”(inversion steepening)。

- 一般而言,快速降息往往意味着美国出现经济衰退,美联储被迫迅速降息。这其实也是为什么,历史上几乎每一次inversion steepening都能准确预言股市崩盘和经济衰退,过去7次无一例外,甚至2020年的新冠疫情也是如此(如下图)。需要注意的是,不是降息导致了衰退,而是衰退迫使美联储降息。

- 一般来说,用10年期国债收益率-1年期国债收益率(10Y-1Y)反映利率曲线的变化。

- 另外,国债收益率和国债价值成反比。因此,如果长端国债收益率上升,这就意味着长期国债贬值,TLT下降;反之,长端国债收益率下降,这就意味着长期国债升值,TLT上涨。

那么,现在市场普遍预期24年美联储至少降息一次,这一举动对TLT会产生什么影响?我们认为,应该从下面的角度分析他们之间的关系,并给出决定TLT价格的真正因素。他可能其实并不是降息,而是另一款我们都早已熟悉的联储工具。另外,美国经济的两种着陆方式,也会决定TLT甚至美股的两种截然不同的命运。

以下内容为会员可见,对我们会员项目感兴趣的读者,可以阅读本文加入。加入会员,可以阅读全站会员可见内容,并加入会员群,和大家一起参与更为深入的讨论。

您必须登录才能发表评论。