大家好,今天是2024年7月28日星期日。我们稍微梳理一下过去2周大跌的原因,展望下周“理论上”应该出现的反弹;并且用剩下的时间读一下微软的研报——这次MSFT财报,还能看涨吗?

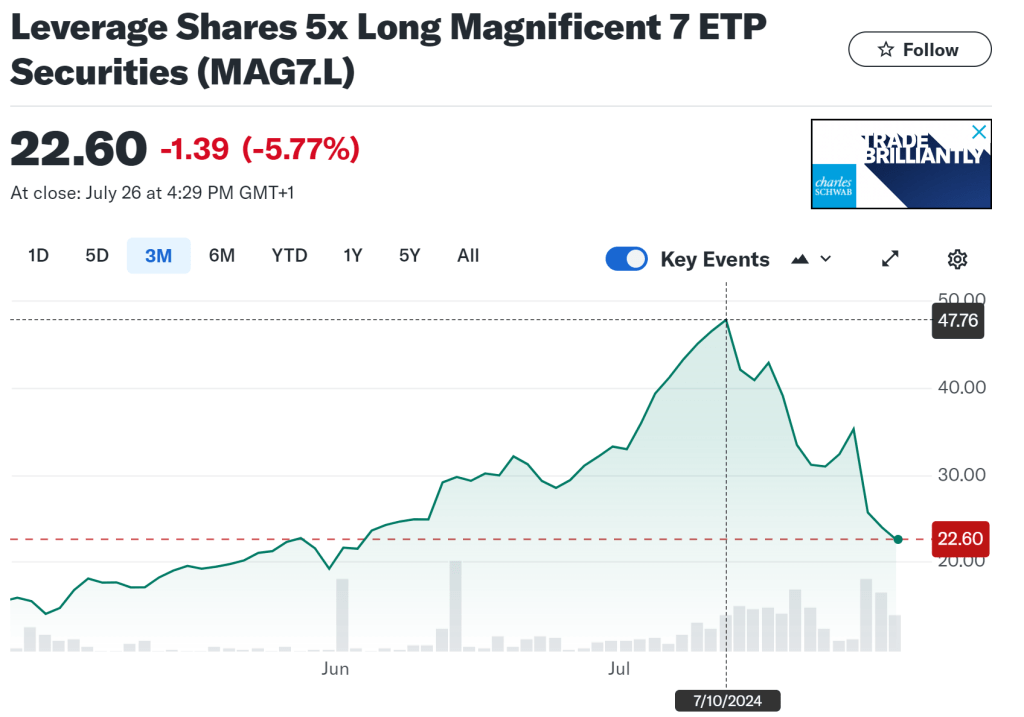

从7月10日最高点算起,过去两周Mag7累计蒸发市值已达2万亿美金,接近半个苹果。其中特斯拉跌幅最大,达17%;紧随其后的是英伟达,跌15%。谷歌大跌13%;META跌13%;亚马逊跌9%;跌幅最小的是微软和苹果,“仅”为8%。

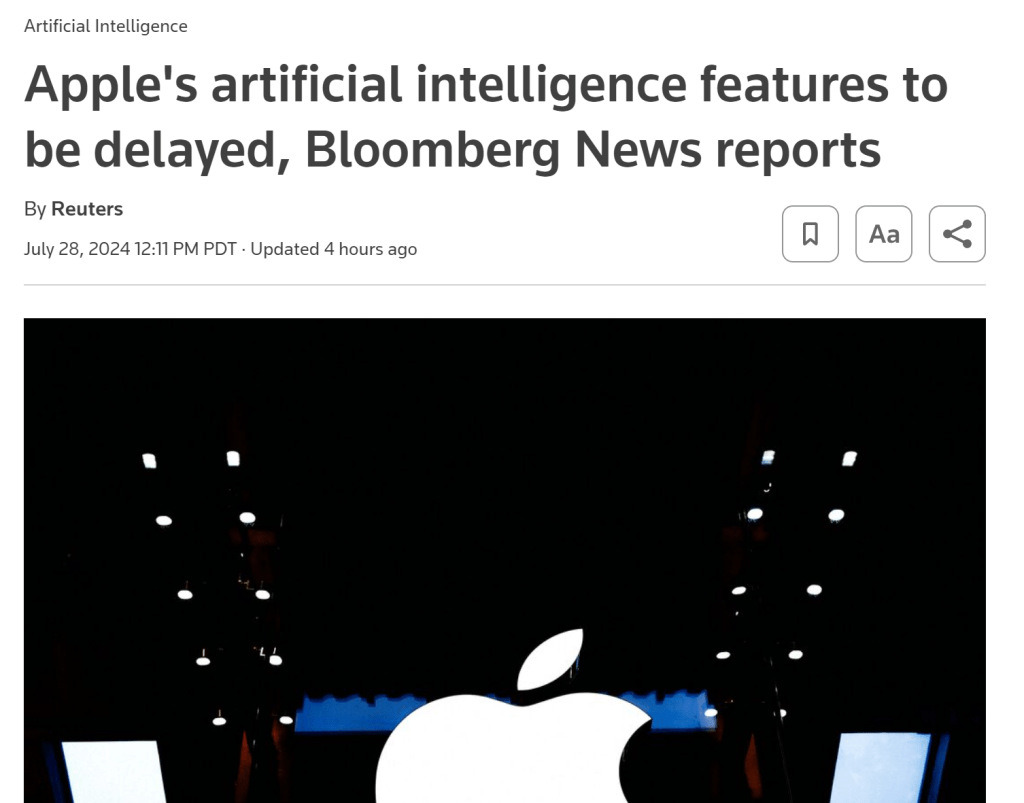

不过周末传出苹果Apple Intelligence推迟到10月后再发布,且Q2大中华区销量不佳,跌出榜单前五,可能在周四财报之前还有一定的下跌空间。

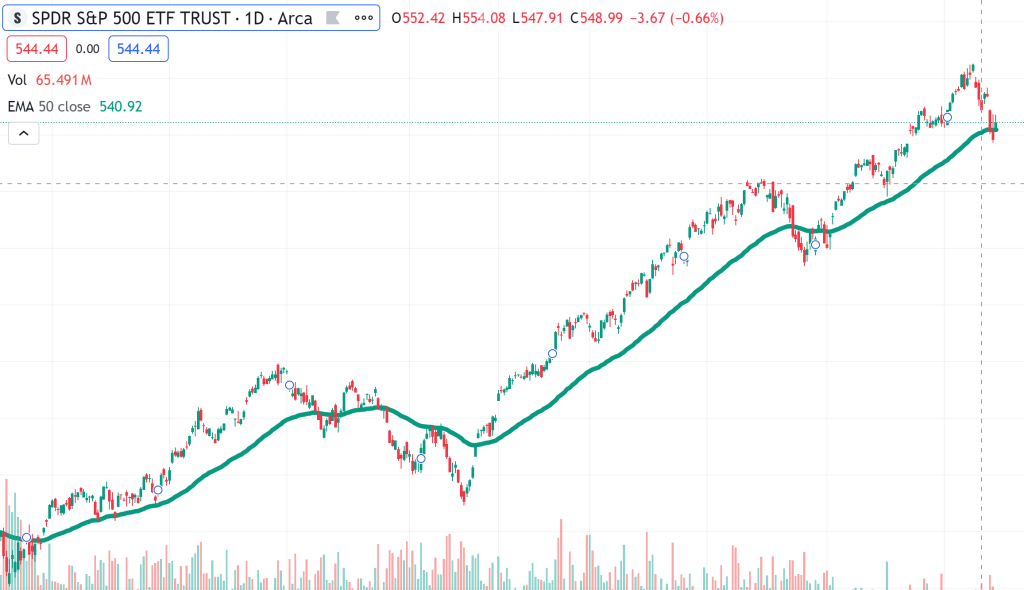

经过约2周周线级别下挫,SPY已和50MA平均线交叉。从牛市的历史来看,这往往是SPY反弹的最佳时刻。

什么理由反转?

之前我们谈过,本轮指数回调可以被归咎于多个原因。自特朗普遇袭以来,市场开始定价Trump Trade,能源和银行板块反弹;与此同时,CPI数据的迅速下降让加速了板块轮动,小盘股罗素两千全年转正并直逼历史新高;Biden退选后,Harris参选又给大选带来了不确定性,市场波动性VIX上升,长期卖Vol策略被杀,HF离场止损——这也被认为是上周五市场无差别大跌的原因。

屋漏偏逢连夜雨,本周二盘后GOOG和TSLA财报给狂热的AI趋势策略泼了一盆冷水:TSLA确认推迟Robotaxi发布会,其他AI项目短期内难以落地;GOOG CEO在电话会议中对AI Infra Capex给出“军备竞赛”般的解释,这些支出对公司营收带似乎并没有带来任何帮助。这一切,都给周三以后市场进一步“抛售”提供了借口。

但仅仅两家公司“AI表现”不及预期,就能给SPY带来10%的跌幅吗?

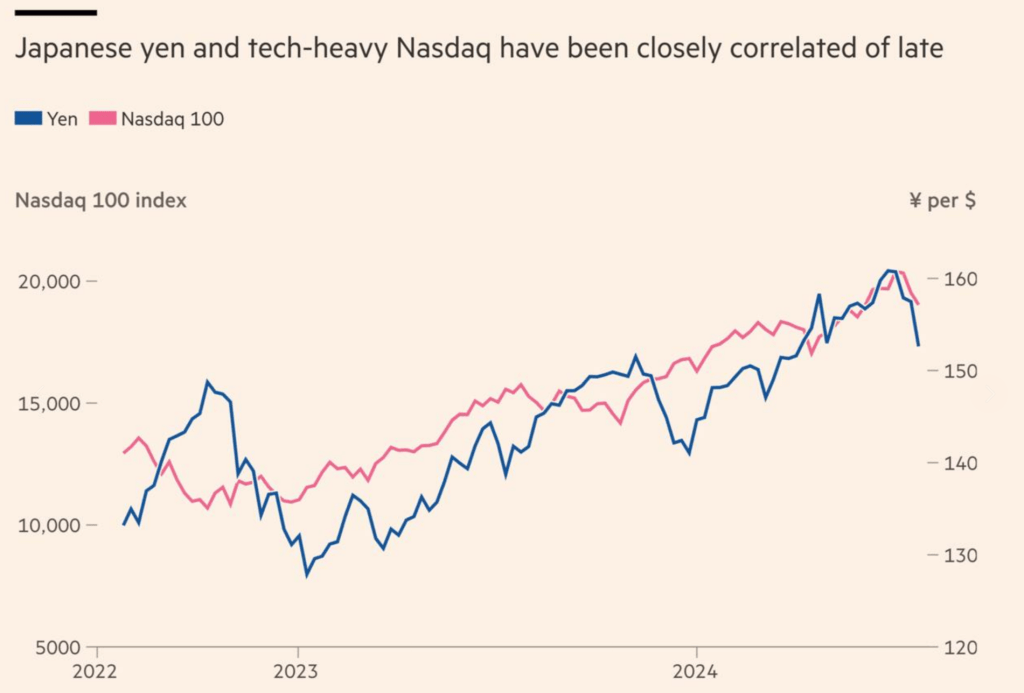

我们认为,市场回调确实还有第三个原因。这也是我们在周四日报简略提到过的:日元升值

最近半个月,纳斯达克和日元出现了罕见的正相关性。注意上图,蓝线代表每一美元可以兑换的日元价值,蓝线下降则意味着日元升值。日元升值事实上推动了纳斯达克指数下跌。

为什么会这样?我么们认为,这其实和国债收益率上升,国债贬值导致股市抛售有关。其基本的逻辑如下:

- 投资机构(如对冲基金)持有大量国债,并以国债为抵押物换取美元

- 机构用国债换来的美元做多美股,比如纳斯达克指数或Mag 7;为了提高投资收益率,这些做多仓位普遍拥有杠杆

- 一旦因为某些原因(如美国财政部的发债计划、发债量或CPI数据发布)国债收益率上升,国债贬值,这就会导致交易投资机构的抵押物贬值,导致他们不得不

- 降低杠杆率,确保保证金比例符合要求

- 卖出多头仓位,补充抵押物

- 随着去杠杆或者多头平仓,股价下跌;这又会促使机构进一步去杠杆或者平仓——因为他们的股票持仓价值也开始下降。这是一个“恶性循环”。

- 随着越来越多的机构因为股价下跌而平仓,卖仓逐渐扩大,股市最终出现踩踏和“闪崩”。

这种机制,从2017年2倍做空VIX的ETF SVXY一夜之间暴跌93%惨遭清算,到Covid19疫情后市美股狂暴大牛中Bill Huang竟逆市爆仓,均有体现。

那么,日元和国债又有什么关系呢?美国的投资机构往往用美国国债作抵押物;然而日本的海外投资机构,却往往利用日美两国息差做抵押物。总的来说,就是贷日元,换美金,买美股/债。

- 日元贷款,换汇后购买美股,随着指数上涨可以赚到不错的美金回报;

- 日元持续贬值,赚到的美金换成日元还贷,还款时反而只用更少的美元

- 日元利率低,购买美债的话还能赚一笔息差

这种一鱼三吃的方式成了近年来日本机构最青睐的投资策略

随着贪婪永无止尽,杠杠越加越高,日元贬值的预期一旦破灭,踩踏事故就难以避免。机构们开始多头平仓,卖出美股换日元还债,美股下跌;美股下跌又导致抵押物贬值,引发联动效应,卖仓继续扩大。引发类似国债贬值导致的流动性危机绝不意外。

这种因日元贬值预期中断导致的抛售,可能才是2周来美股“技术性回调”能做到如此迅速、坚决的底层原因。

日元、美债;看似是两个风马牛不相及的资产,其实都成了投资者做多美股的工具。而做多美股的人太多,上涨速度过快;一旦有风吹草动,去杠杆一触即发。正反馈下的抛售,也就成了一种必然。过去有美债,现在是日元;未来一定还有一个别的什么东西等着我们,内在的技术逻辑和人性永远不变。因此才会有那句颠扑不破的真理:

涨多了肯定要跌;跌多了肯定也会涨回来。对于散户来说,拿着不动,逢低抄底,可能确实才是最好的选择。

下周,日本银行将对24年加息做出首次决议。对日本政府来说,维持日元长期处于较低汇率对自己有利。因此我们料想日本银行的加息幅度不会很大。市场可能会因为“加息力度不及预期”而再次做空日元,这会进一步利好美股的反弹。

总之,日本银行加息、日元升值造成的市场抛压暂告一段落,可能是下周美指企稳反弹的底层原因。当然从技术面上说,触及50日移动均线后也有反弹的必要。各半导体个股和半导体指数均超跌,是时候反弹了。这也是即使我们长期不看好AMD,短期内也希望它能在周二财报后翻身,带动板块集体上涨的原因。

另外,本周四美国GDP数据出炉远好于预期,这也给“衰退”划上了一个暂时的句号。下一个可能对“衰退”产生决定性影响的数据将于周五,也就是8月2号出炉——它是美股劳工部发布的7月份的失业率;如果失业率继续恶化,Sahm’s rule被触发,大科技财报又接连不及预期,那么市场恐怕会进入我们之前谈到过的最糟情况。

7月初领失业金和续领失业金人数较6月份均出现下降,这可能会利好周五的失业率数据。在最差的情况下,美股提前进入下半年熊市——我们当然并不希望这种情况发生。回调结束,下周美指迅速反弹才是我们投资美股所期待的主旋律。

当然,大盘反弹最坚实的基础,是下周各大科技公司的财报。周二AMD、微软;周三META;周四AMZN、苹果都是我们密切关注的目标。一旦财报出现意外,影响市场基本面,盘后大家也会在群内第一时间复盘、决策和讨论。

微软研报都说了什么?

群内,有大佬分享了瑞银UBS给微软做出的最新研报。我们认为,这一研报数据详实、分析细致,对中长期看多微软的投资者们极有价值,

现就总结该研报的主要内容如下。对全文有兴趣的读者,欢迎阅读此文了解我们的会员项目。会员可以加入会员群,并阅读全站的会员可见文章。

- 自从7月中旬的调整来,MSFT股价已经下跌近8%;但公司业绩基本面不变。其中UBS预测本季度Azure 增速32%,比上季度指引高1%;下季度增速预期在30%,远超谷歌和AWS——这主要与微软和OpenAI在Azure上的持续投入有关。毕竟OpenAI在云端花的每一分钱,都是微软的收入。

- The Information 指出,OpenAI 2024年在Azure上的花费高达40亿美金,而UBS预估Azure全年营收在76.4亿美金,占比高达50%。

- 数据显示,有高达80%的Azure A100 GPU被用于ChatGPT推理(Inferencing);这表明,chatGPT业务的收入占Azure全年收入的40%(~50%*80%)

- 2025财年,微软会继续增加AI Capex投资至730亿美金,这将对公司的毛利率贡献负1%(也就是100个基点)的损失。但在AI基础设施(如GPU)上的投入,对微软营收是有明确贡献的。比如公开AI产品对Azure营收的贡献,将有利于市场接受“AI Capex”持续投资的价值。这一点,微软CEO Satya 做的应该会比谷歌CEO 劈柴强。

- 除Azure云服务外,AI最大的落地场景是Copilot Pro,其面向对象为Office 365企业用户;收费为20美金/每月。和免费版相比,最大的特点是AI功能和Office套件的深度整合。

- Copilot Pro可能成为微软Office业绩中的“惊喜”。据UBS预计,24年底Copliot Pro的渗透率可达到整个Office用户基数的4%,也就是8千万人使用。长期来看,这一数字理论上可以达到20%(基于2024年初的调查,虽然现在看来有些过于乐观)。如果微软在财报中能对Copliot Pro业务提供指引,或许可以一扫华尔街最近对AI投资落地的广泛质疑,给市场带来惊喜。

- Copilot PC是否滑铁卢并不重要,研报中并未提及。

总的来说,瑞银给出的目标价为520美金,为2025财年自由现金流的47倍。截至周五收盘,MSFT的股价为425美金一股。

AI会落地吗?USB的研报从自家举办的2024 Q2 Cloud Preview大会上还透露出以下信息,或许能为我们管理今年AI应用大规模落地的预期、判断何时AI可能会出现“泡沫破裂”,有所帮助:

以下内容主要分为GPU需求和应用落地两部分:

您必须登录才能发表评论。