大家好,今天是2024年8月1日星期四。昨天,我们刚刚享受了一次大型、全面、由日元carry trader空头爆触发的反弹;没想到惊喜过了才不到一天,美股——特别是半导体板块快,却又给你完完整整的全部跌了回去。

Sponsor:如果您是大陆居民并且对美股投资感兴趣,若不清楚如何开户,不妨阅读本文,参考我们的长桥App开户图文全记录;文末最后有长桥微信群,入群可以获得长桥专属客服,通过文内链接开户的每个月都能获得专属活动免佣+额外优惠。

对于今天的意外反转,市场自然也是众说纷纭。大体而言,有如下几个理由:

日元拖累全球

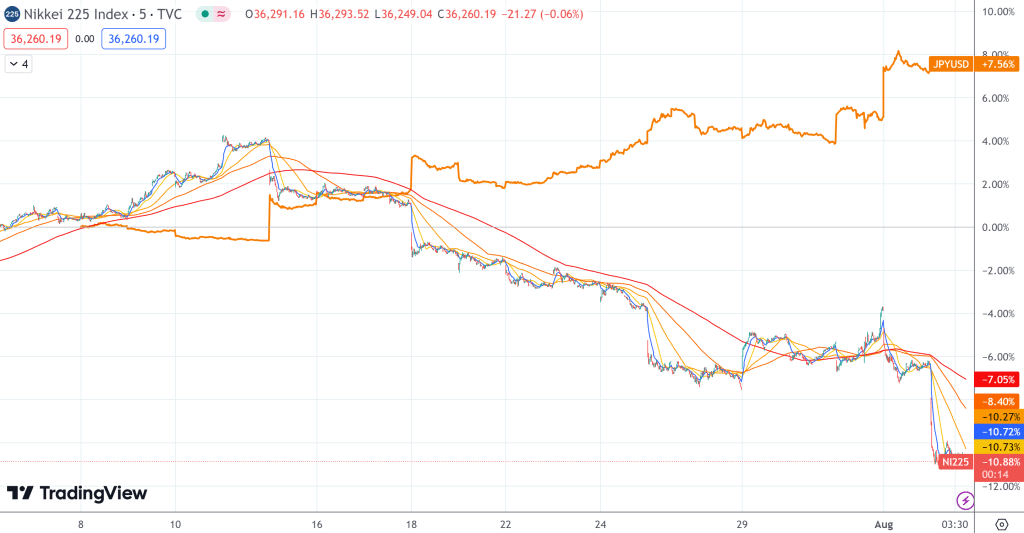

- 日元上涨过快。BOJ的鹰派发言和二次加息让日元产生巨大波动。自BOJ周三宣布加息以来,YENUSD交易对在两天之内大涨3%,短期内涨幅过快过高,迫使期货交易机构调整仓位,同时触发日股崩盘。

- 本周五,录得日经平均指数1987年黑色星期五以来最大的跌幅。日经225跌幅达5.73%;日本东证指数周五最终收跌6.1%,创2016年以来最大单日跌幅。日本股指进入调整阶段,较七月高位累计下跌13%。

- 长期来看,一个过于昂贵的日元(特别是利率)对全球资产市场都是不利的,他将打压从日元借债进入美股交易的资金体量。

- 按照付鹏的理论,日元在4%利差下的中枢汇率应为153。截至今天收盘,日元已涨破149。这表明,借出日元兑换美元数额急剧下降,在美股回调的大环境下,用日元套利交易炒美股已不再有利可图。

日元过快报复性反弹,可能并非BOJ的本意——毕竟他的意图只是打击做空对手,阻止日元进一步暴跌。全球机构的仓位配置对此自然是措手不及,他们需要一段时间消化。我们(乐观的)认为,如果日元指数能够趋于稳定,未来日股和美股应该还会迎来反弹。

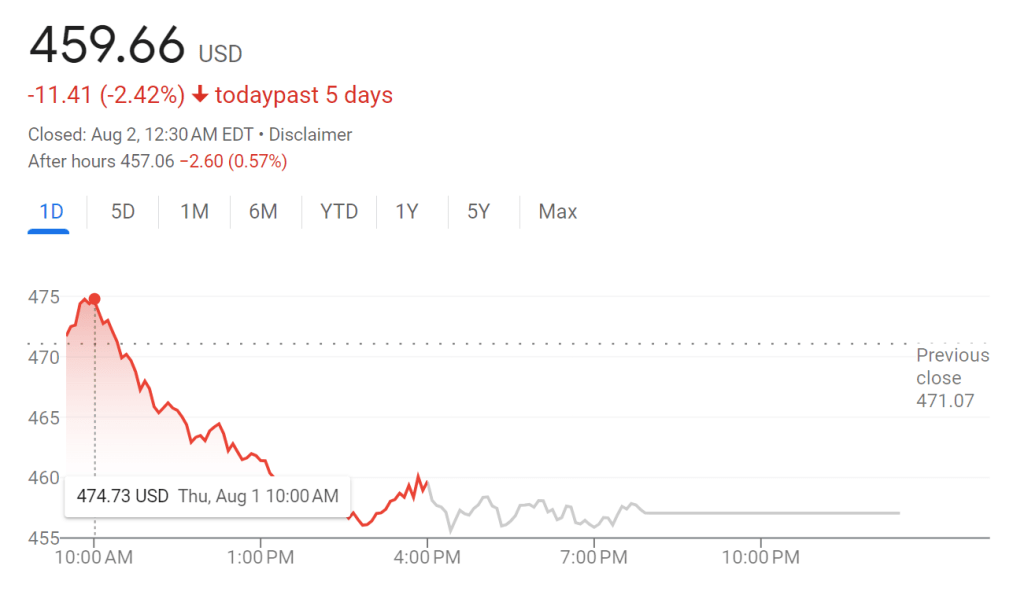

当然,如果查看今天的“崩盘”细节我们不难发现:开盘后前半小时内,美股实际上还在继续上涨——其中QQQ涨破474,NVDA涨近120。狂泻实际上开始于10点整。

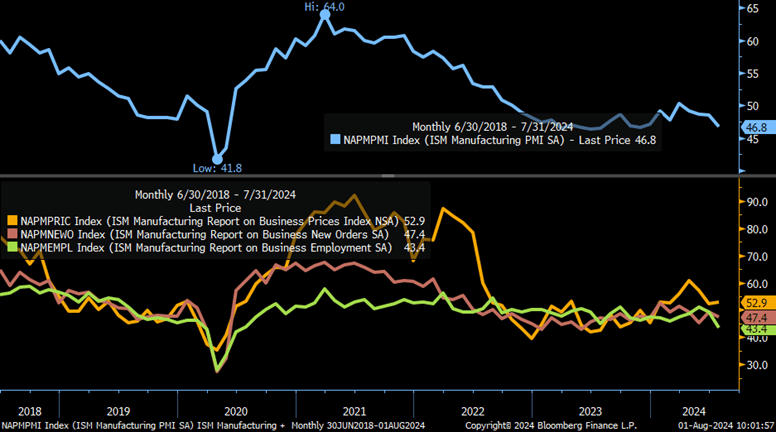

而10点整,恰好是今天ISM 制造业PMI发布的时刻。只不过,可能没有人能想到这个从历史经验上看并不起眼的数据,竟然能有如此大的威力。

PMI引爆市场

今天发布的PMI数据大超预期的疲软。预计48.9,实际为46.8,差了3个百分点。PMI指数包含一整组数据,如新订单数、价格等。这组数据中的重点,是制造业就业指数(黄色线)大幅下滑,环比下跌超6%。此外,这已经是连续四个季度PMI指数低于50,处在枯荣线下方。更重要的是,7月份的PMI下滑呈现出明显的“加速”迹象。

市场认定,ISM PMI指数恶化象征着美国“即将进入衰退”;从历史上看,美联储几乎每次行动都无一例外已经“太晚”:2022年迟迟不肯,最后狼狈匆忙加息就是一个绝佳的例子

也就是说,在现在这种迅速恶化的商业与就业环境下,美联储即便9月份立即行动——但在7月份按兵不动,他恐怕也会错过降息的黄金窗口。又因为8月份没有FOMC议息会议,美国经济恐怕已经失去了最为宝贵的喘息期。

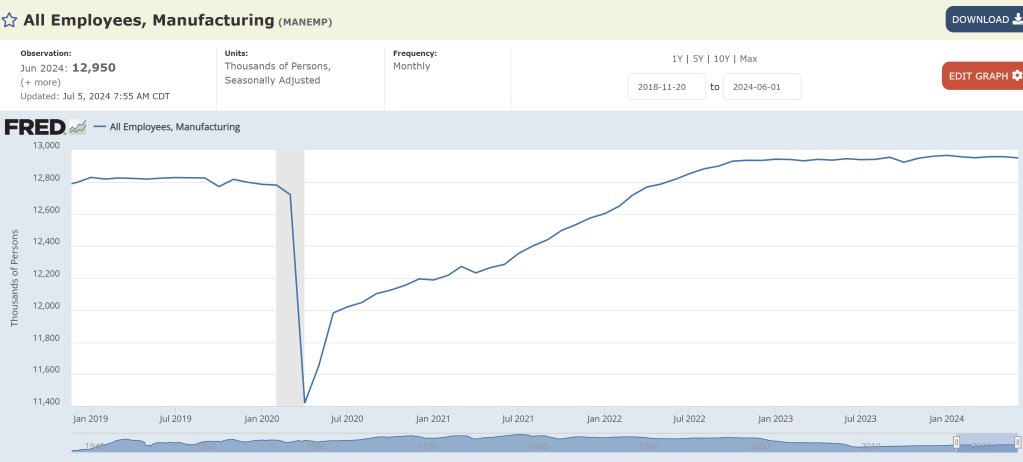

但问题就在,这次的PMI数据到底有多差呢?反对“炒作衰退”的观点就认为,美国的就业主要来自服务业,而非制造业。从下图可见,制造业就业人口2年来已毫无增长。当然换句话说,如果出现衰退,制造业就业人口也会断崖式下滑(如2020)。虽然并非因果关系,但相关性还是存在的。这可能也是市场今天能有如此大反应的原因。

此外,在PMI调查中,绝大部分“抱怨”事实上都集中在消费需求上:新订单下降、消费者需求不足、库存堆积等等。虽然说这并不是什么“经济快速增长”的好消息,但实际上这正是美联储需要看到的,确认降息的信号。换言之,订单下降正式美联储为了让经济降温有意而为之。

上半年,此类坏消息会被市场解读为好消息:利好降息;可是当美联储几乎确定9月份降息后,这类消息又被解读成了坏消息:既然降息已经无虑,那我就开始担心衰退了。

从“坏消息就是好消息”,变成今天“坏消息就是坏消息”。我们不禁感慨,市场千变万化,散户总是慢人一拍;如果想要收割,市场总有属于自己的借口。作为散户,可能只能躺平装死,控制情绪,默默加仓了。

关于衰退,市场最关心的确认性数据,应该是纽约时间周五上午8:30出炉的7月份失业率。各大机构均预计失业率在4.1%左右。如果失业率超过预期恶化达到4.2及以上,那么衰退实锤,更加猛烈的抛售,恐怕就不可避免了。

盘前,纳斯达克期货大跌2%,NVDA跌回104位置,SOXL马上2字头,VIX今天正式涨破20。散户慌了,损失已经开始无法承受;股灾的感觉到了,熔断似乎尽在眼前。难道我们真的要见证历史,见证这疫情以来最大的一次,即将让无数杠杆清算破产的,Black Friday?

最绝望的时候,往往才是反转真正的开始。希望这句话还能再次成真吧。

科技股财报

最后,我们再来总结一下最近两天的财报:

- Meta:Meta Platforms 报告第二季度收入为390.71亿美元:同比增长22%,比市场预期高出2%。其中营业利润率同比增长8.65个百分点至38.0%,但低于预期的38.4%。每股收益(GAAP)为5.16美元:同比增长73%,比市场预期高出9%。全年指引方面,2024年第三季度总收入:385亿至410亿美元,比市场预期高出1.5%。2024财年总支出:960亿至990亿美元,比市场预期低0.2%。2024财年资本支出:370亿至400亿美元,比市场预期高出2.6%。且2025财年的资本支出预计也会比2024年更高。

- 财报出炉后,因大超预期的EPS数字,华尔街暂时忽略了CEO关于AI盈利尚需要数年的评价,股价一度大涨10%。

- Meta旗下的FoA(Family of Apps,Facebook,Instagram和Whatsup)产品线拥有强大的社交网络效应,这在大选季会吸引更多高利润的政治广告,超预期的营收惊喜抵消了华尔街对其AI产品落地言论的失望。这也是Meta与同样在AI产品落地方面不及预期的Googe相比,财报后表现迥然不同的原因。

- 苹果:苹果公司报告2024年第三季度财报强劲,收入达858亿美元,超出预期的844.6亿美元。每股收益(EPS)为1.40美元,高于预期的1.35美元。公司的净收入同比增长8%,达到214亿美元,营业利润率从一年前的28%提高到30%。苹果的收入同比增长5%,创下自2022年第三季度以来的最高增长率。然而,大中华区的销售额下降了6.5%,至147亿美元,低于分析师预期的153亿美元。

- 虽然苹果的iPhone收入如预期出现大幅下滑,但其在软件服务方面的收入大涨,相互抵消之后,总营收依然超预期

- 财报发布后,股价基本稳定,盘后微涨0.57%。

- 亚马逊:亚马逊(AMZN)股价下跌 4%,因为公司公布的第三季度销售指引低于分析师预期。公司预测该季度销售额在 1540 亿至 1585 亿美元之间,而分析师预测为 1584.3 亿美元(根据彭博数据)。二季度EPS$1.26 ,预期 $1.04;收入:$1480 亿,预期 $1488 亿。

- 财报发布后,虽然财报双Beat,但主要因广告业务收入增速下降、零售部门毛利率略微下降,以及更为重要的指引不及预期,股价大跌7%。

- 英特尔:芯片巨头英特尔 (INTC) 周四收盘后公布了第二季度财报,营收和净利润均未达到预期,并宣布了一项削减成本 100 亿美元的计划,包括裁员 15% 和暂停派发股息。在一份声明中,英特尔表示预计第三季度收入在 125 亿至 135 亿美元之间,远低于分析师预期的 143 亿美元。

- 财报发布后,Top Line,Bottom Line和指引三miss;且公司宣布暂停股息派发。英特尔大跌20%,股价跌破10年前的最低点。

万亿市值的个股和美国三大股指,能够出现连续三天高波动率的上蹿下跳,不论如何都是不正常,和不健康的行为。这表明:市场正在通过某种机制,消灭多空两方的杠杆。同理,在VIX正式跌破15块钱之前,我们都很难说美股这次为期三个星期的回调能够真正结束。

共勉。我们一起等待失业率数据的到来(虽然他可能已经无法改变市场去杠杆爆仓的现状),一起等待这次“黑色星期五”的终极审判。

另外最后,还是打个广告。对我们会员项目感兴趣的读者,可以阅读本文加入会员群,并阅读本站所有会员可见内容。和大家一起分享产业消息,汇率动态,衰退虚实,探讨当今美股危机应对之策。

谢谢您的支持,咱们周末见。

留下评论