大家好,今天是2024年8月11日星期日。趁着周末,我们先聊一聊衰退,综合各方面数据和Sahm女士本人的说法,得出我们对近期市场风险的判断。最后再从“技术面”出发,探讨下周美股反弹可能的点位,并分享机构研报对NVDA的最终定价。

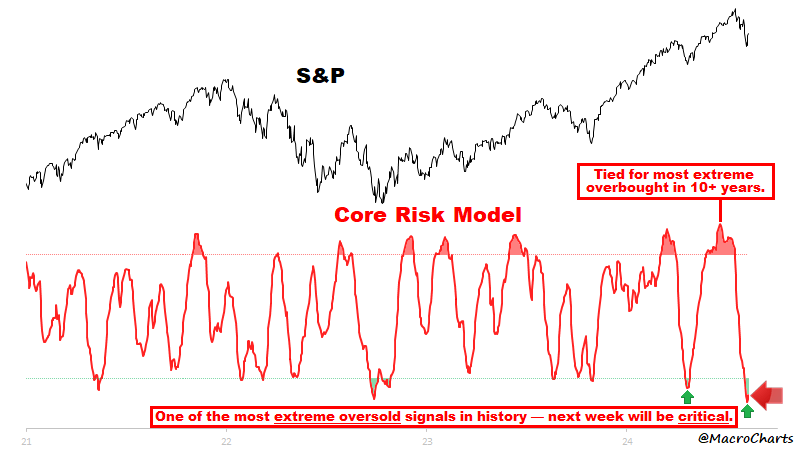

当然,这些“操作”的胜算,依赖于我们对市场的反应速度,也取决于投资的时间跨度(日结,周结,还是长期)。最近市场大起大落;短短一周之内,美股同时经历了2024年全年最大涨幅和最大跌幅,VIX一度触及多年高点60+——上次这么大的读数,分别在2020年疫情和2008年金融危机中出现。

波动率不可谓不大,股指起伏不可谓不触目惊心。本周,很多人博弈早盘走势,在周一的深V,和周四、周五的反弹中狠赚了一笔。毕竟,短线交易精髓就在波动。对这些人操作感兴趣,或者想要和大家一起交流相关经验的读者,欢迎阅读本文加入会员群。

衰退,Sahm’s Rule

之前提到过,最近市场最大的黑天鹅,就是Sahm’s Rule被触发,美国经济陷入衰退。因为衰退:

- 意味着几乎所有股票估值都将被下调,P/E修正,我们在25年前长期看好半导体和AI赛道基本面的立论也将失效。NVDA,TSM,SOXX都可能会因为杀估值而面临腰斩。

- 一旦确认衰退,那么最好的选择恐怕是不计一切代价一键卖出——或者至少在下次反弹出现后止损卖出。在衰退的大背景下,反弹一般并不意味着反转,反而往往只是更大跌幅的起点。

因此,正确判断美国衰退风险对我们“中长期”投资决策至关重要。讨论详情在群内已有记录,我们现仅将结论总结如下:

- 从各个机构近期给出的研报来看,尚未有美国进入衰退的结论。不过的确已有机构将美国衰退的概率从10%提高到了35%——但依然低于掷骰子的随机概率50%

- 上周五,Sahm本人在彭博撰文,回顾自己在疫情期间发明的这套规则(也即引发周一全球股市大崩盘的Sahm’s Rule)本意,是为了让美联储能够在下次危机来时提前反应。如果等到NBER官宣衰退,那时候一切都已经来不及了。

- Sahm法则的数学基础是:失业率增长存在指数效应,最初的失业人口会创造更小的需求,这又会导致更大的失业。因此,在指数增长阶段的早期检测失业率快速上升的萌芽,从历史上看是有效的。这也是为什么从回测上看,Sahm法则对美国历史上所有衰退预警拥有100%的准确率。

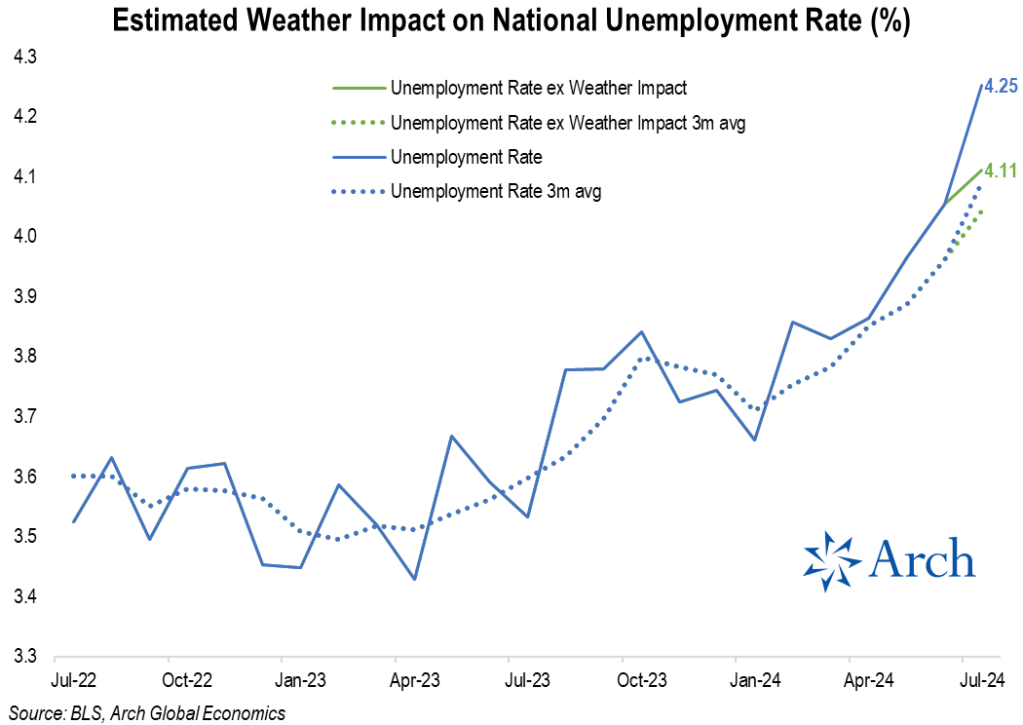

- 但Sahm法则的制定有他的局限性。该法则的制定基于2020年之前的劳动力数据。疫情后,非法移民大举进入美国人为扭曲了市场供给,会让数据产生偏差——这很可能就是上周五我们所看到失业率4.3%大超预期的原因。

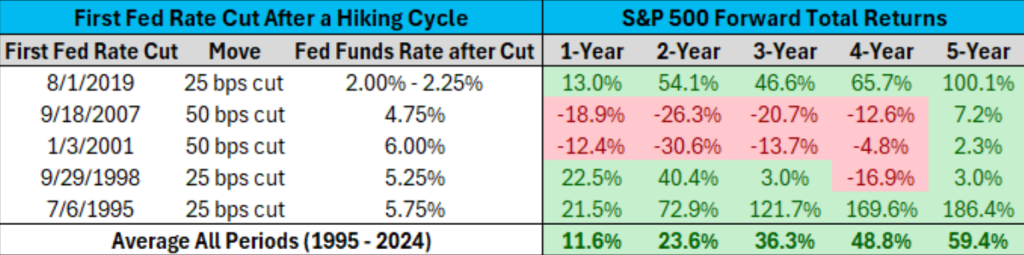

- 即便如此,Sahm本人也认为美联储需要关注失业率数据迅速上升的趋势,并且在9月份及时降息。市场现在已经为9月份FOMC会议定价100%降息,其中53%概率降息25个基点,47%概率降息50个基点。我们认为,在确认并未衰退的前提下,更可能仅降息25个基点。从历史上看,降息25个基点对股市影响可能更为积极。

- 此外,7月份的数据还存在季节影响。有机构发现,在排除季节性影响后实际失业率仅为4.11%(虽然也不算低),但至少可以保证不会触发Sahm’s rule。因此,周五/周一全球市场对美国衰退过度反应引发闪崩,可能确实只是一次不幸的误会。

综合上述信息,我们最终认为:美国衰退和所谓“衰退交易”的确被夸大了。在彻底撇除衰退恐慌之后,VIX和SPY都应该至少回到7/31,也即上周市场受到制造业PMI与非农失业率数据惊吓暴跌之前的位置。

- 当时:VIX在16.36,SPY在550,QQQ在471。

- 当时,NVDA最高反弹到了118。不过在财报前,他极有可能难以迅速回到这个位置。关于NVDA各大机构研报所给出目标价,我们将在文末分享。

虽然衰退事实风险不大,但市场刚从日元Carry Trade和卖Vol暴雷中恢复,对各类相关的宏观数据将会非常敏感。本周能够影响大盘走势的数据有:

- 周二:7月份PPI

- 周三:7月份CPI(重要)

- 周四:本周初领失业金人数(重要),7月份零售数据(重要)

- 周五:八月份消费者信心指数

其中周三、周四数据对本周反弹的持续至关重要:

- 周三的CPI:我们期待它能够符合预期,因为过热的CPI(抑制降息)和过冷的CPI(衰退风险)都将对美股不利。

- CPI环比预期增长0.2%,同比预期增长3.0%。市场预期,受季节影响CPI增速环比可能会超预期,但是同比不变。

- 周四的初领失业金:该数据每周发布,因此可能给市场带来持续的不确定性。我们需要连续2周以上的数据来确认8月以后失业人数持续放缓,以证明7月份失业率惊吓确实只是一个季节因素。因此我们期待,本次初领失业金会能够和上周一样好于预期,这将给市场反弹提供强力支撑。而如果初领失业金人数暴雷,恐怕会引发抛售。

- 周四的零售数据:上个月的零售业销售数据超预期,这也被很多分析师用来作为美国“尚未衰退”的证据。从Costo等大型零售商的表现来看,我们期待本次零售业数据能够和6月份一样持续强劲,再次浇灭市场炒作衰退的萌芽。

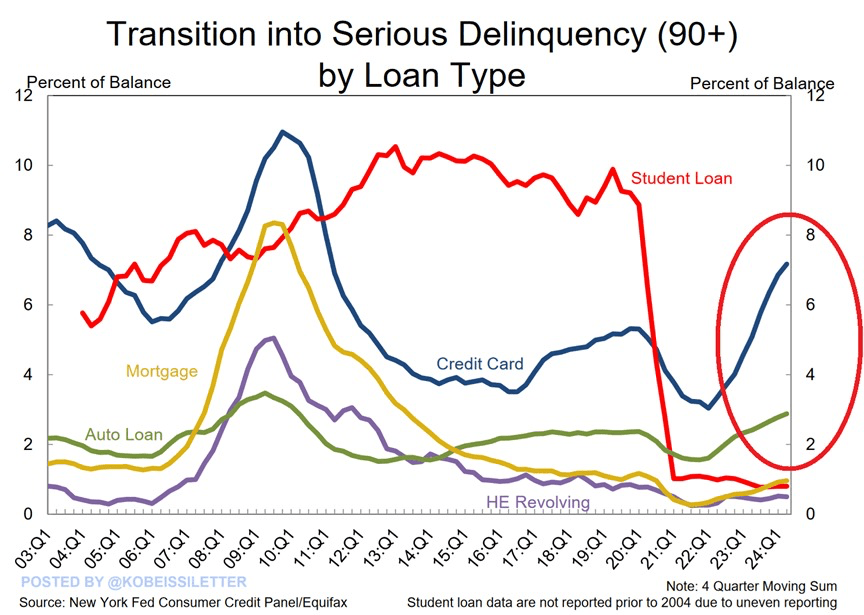

- 当然,零售业的表现存在分化。部分零售企业(如麦当劳)销量下滑,表明中低端消费者持续面临压力。这也能从信用卡债务违约Q1快速上涨看出端倪。

大盘:技术分析

- 类比:98年俄罗斯违约危机

和本次“日元套利交易”闪崩最接近的崩盘,可能是1998年俄罗斯债务违约引发的全球市场动荡。他们同时满足外部因素+流动性危机的这两个两个特征。

- 当时,市场就已经因涨幅过快、获利了结等原因从高点回撤,幅度达10%;债务危机真正发生后,市场继续下探10%。

- 在第一次降息前,可能是出于对美联储降息的乐观情绪,标普出现过一次短暂反弹(Relief Rally);但最终因降息力度不及预期而将涨幅完全吐回,这可以被看作一个Bull Trap。

- 最终迫于市场压力,美联储在两周内紧急第二次降息,两次降息总计50个基点后,大盘才正式触底反弹;

- 在这种“刻舟求剑”的类比下,美股或最大能经历20%的回撤,我们现在仅仅才过了一半。而这可能意味着,在最糟糕的情况下,需要等到美联储降息2之后市场才会正式反弹。

当然,今天的市场和98年不可同日而语,因此这种比较仅供参考。在经过08年次贷危机之后,美联储的反应会更快;而且美国的经济本身更加稳健。今年是美国大选年,作为外源导火索的日本央行也已暂停加息,放鸽稳定军心。我们希望本轮10%就是最大回撤,不需再下探20%。

- 半导体

从RSI指标看,半导体ETF SMH已经在2022年来第三次进入超卖区,并碰触长期平均线。从理论上说,该板块应该在近期迎来反弹。我们希望半导体ETF能站上240,确认趋势反转。

- 降息

之前分析过,温和降息对美股走势有利。当美联储开始降息却并不引发衰退(如软着陆)时,美股的年平均回报高达10%。

- SPY 周线图

从周线级别来看,SPY已经终结三连跌,在第四周收了一根非常完美的阳线。技术上说,这种实心阳线往往意味着底部反转。如果下周CPI数据不差,初领失业金数据可以连续第二周降温(如上文分析),SPY应该能继续反弹并在本周收出二连阳。

从E-Mini SPY500 来看,市场交易员重点关注5341的支撑位和5385的阻力位。截至本文发布时,该指数期货反弹了0.2%,收于5381位置。VIX future收20下方。

英伟达:机构目标价

下面简略总结一下我们在多分研报中看到机构对NVDA的分析。但在此之前,我们先分享一下市场上的重要动态:

- 前日本央行(BOJ)董事会成员樱井诚表示,央行不太可能在2024年剩余时间内再次加息,而下次加息时间可能在25年3月份。

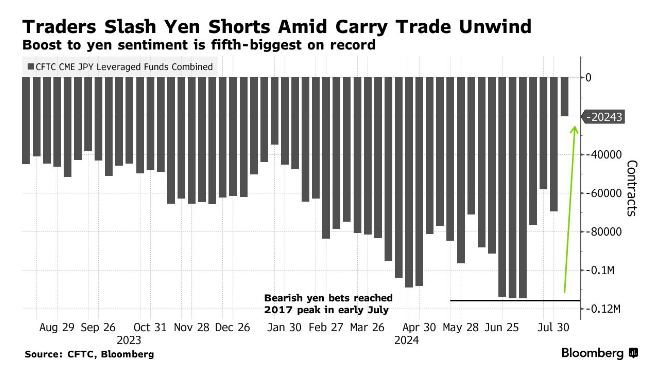

- 如上图所示,在过去1周日元暴涨的过程中,日元做空头寸已减少了60%。

- 即将到来的一周将发布重要的经济数据和企业财报,这对于评估通胀趋势和经济健康状况至关重要。美国生产者价格指数(PPI)和消费者价格指数(CPI)等关键经济指标将公布,同时还有美国零售销售数据。沃尔玛、家得宝、思科、阿里巴巴和应用材料等大型企业的财报预计将引起广泛关注。

- 周末,中东局势紧张;乌克兰反攻俄罗斯本土,可能会引发局势升级。也有人提到北朝或许会因共同防御条约而出兵俄罗斯。受此影响,美股期货波动,盘前出现V形反转。

您必须登录才能发表评论。