大家好,今天是2024年8月13日星期二。在弱于预期PPI数据的利好加持下,市场延续上周趋势继续“反弹”。不知不觉,美股已连续5天收绿,在经过今天的大涨后,SPY已收复上周一暴跌的Gap,逼近本次第一波下跌时的阻力位。

半导体方面,NVDA也连续大幅收率,一周内涨幅达27%,于7/31后首次涨回115上方。NVDL则更为夸张,从最低点反弹达65%。上周一在群内勇于抄底NVDA的各位,今天应该已经赚到了。有人上周买入财报后120的Call,现在已经翻了3倍。我自己的操作是买了这周五到期110Call,今天已翻了1.5倍。当然,这些“火中取栗”的操作主要是减少回调期间的损失,我的主力还在NVDA卖的120 put上。账户要想涨回前高,NVDA至少得涨到125一股——虽然在现在的市场情绪下,财报前完成目标的概率正在逐渐增大。

日元空头头寸已平仓75%;BOJ宣布年内不再加息;日元稳定在147上方;上周出领失业金人数和今天的PPI数据又非常配合地表现良好;甚至高盛的数据也显示,SPX Gamma再次转正,CTA的趋势卖出正主逐渐变成买入护垫

难道说这个暑假,美股最糟糕的日子已经过去?

PPI,关键是明天的CPI

今早盘前1小时,美国劳工统计局公布7月份生产者物价指数PPI数据。数据意外遇冷,预期环比增长0.2%,实际增长0.1%;这为明天出路的CPI数据开了个好头:生产端的通胀压力继续降温,看来美联储9月份降息应该是稳了。

数据出炉,盘前美股即开始大涨。截至收盘,SPY涨1.64%,QQQ涨2.48%;TQQQ涨7.26%,追踪Mag 7的ETF FNGU 涨9.41%,三倍做多半导体指数SOXL涨12.31%;特别地:NVDA涨6.5%,NVDL涨13%再次站上56,几乎收复了自7/31以来的全部跌幅。

相比之下,罗素2000微涨1.65%,TNA涨4.71%。这表明,随着日元套利交易崩盘对全球市场冲击的恢复,资金正再次涌入以NVDA为首的科技巨头。

从今天大盘的高开高走的涨势看来, 市场已定价明天CPI的消息。料想实际CPI数据将会再次低于预期,利好美联储9月份首次正式降息。

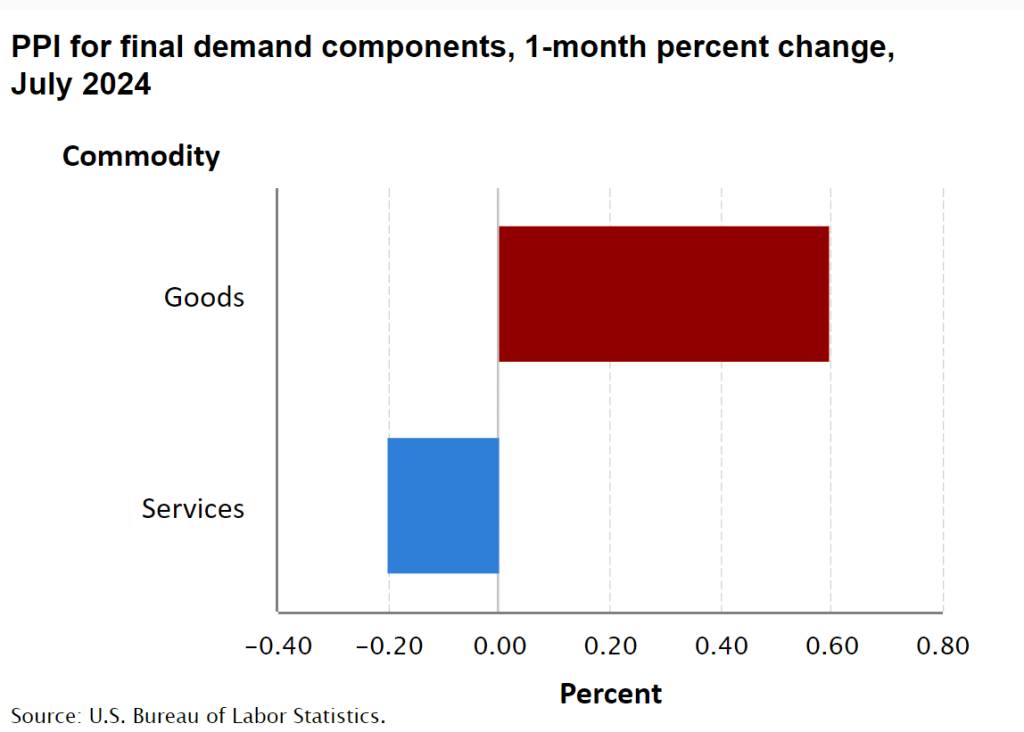

明天出炉的CPI数据是否真能如市场所料这般利好呢?通过观察下面这张PPI各组分环比变化图,我们或许能得到一些启发:

在今天公布的PPI数据中,商品增速高达0.6%,明显高于PPI的平均增速。其中能源价格增速高达1.9%,食品价格增速也有0.6%;降温来自服务(Service)项。展开Service一栏,可以看到交通、仓储等都在升温。对PPI“降温”的贡献,实际上完全来自Trade Services,也就是商人在商品销售和购入过程中产生的价差(Margin)。

根据PPI官方网站的定义:

For PPI purposes, trade services are a margin service, measured as the difference between selling and acquisition price of the good

7月份,Trade Services降幅达1.3%。其中包含食物、能源和汽车等细分项降温分别在3.7%,5.7%和2.4%。从零售价格的角度来说,这些产品的CPI数据可能也会好于预期。

可惜,对CPI数据贡献最大的,实际上是房租、交通和医疗等服务,而早已不再是商品(Goods)价格。这些数据在PPI中暂时无法得到体现。因此明天的CPI能否好于预期,实际上依然是个未知数。

周三盘前1小时,劳工局将公布7月份CPI数据。其中CPI与核心CPI环比增速预期均为0.2%;全年同比而言,CPI预期增速为3.0%,核心CPI则为3.2%。

我们依然需要对CPI“暴雷”的可能性保持谨慎。如周末日报所言,CPI既不能太冷(衰退),也不能太热(通胀);符合或轻微不及预期对市场最好。看今天市场走势,我们认为,就算CPI最终略超预期并在早盘引发抛售,也大概率能在午后V字涨回来。如果市场下跌,这反而是上涨途中抄底的好机会。

毕竟HF已经决定要抄底了,还有谁能拦得住他们呢?何况最近4天,大盘有如一条直线涨得太快了,稍微找个借口回撤实属正常。

话虽如此,我依然看好CPI符合预期并能够让美股持续反弹。现在市场担忧的重点已经变成了衰退,而不是通胀。如果要对自己仓位做出保护,或者留有现金预备低位抄底的读者,可能应该更关心周四出炉的重磅数据。

周四“大雷”

周四,市场将等待两组重要的宏观数据。一个是上周初领失业金人数(该数据每周发布),一个是7月份的Retail Sales零售业销售数据。任何一个数据不及预期,都将重新点燃有关”衰退”的炒作。股指——特别是半导体板块,恐怕会迎来财报前的最后一次大幅回撤。

- 初领失业金人数我认为问题不大。因为上周公布的数据实际上已经大幅缓解了人们对失业率迅速攀升的担忧,毕竟大部分失业人数看上去的确和7月份的季节性因素有关。所以本次初领失业金应该会延续趋势,继续符合或弱于预期。

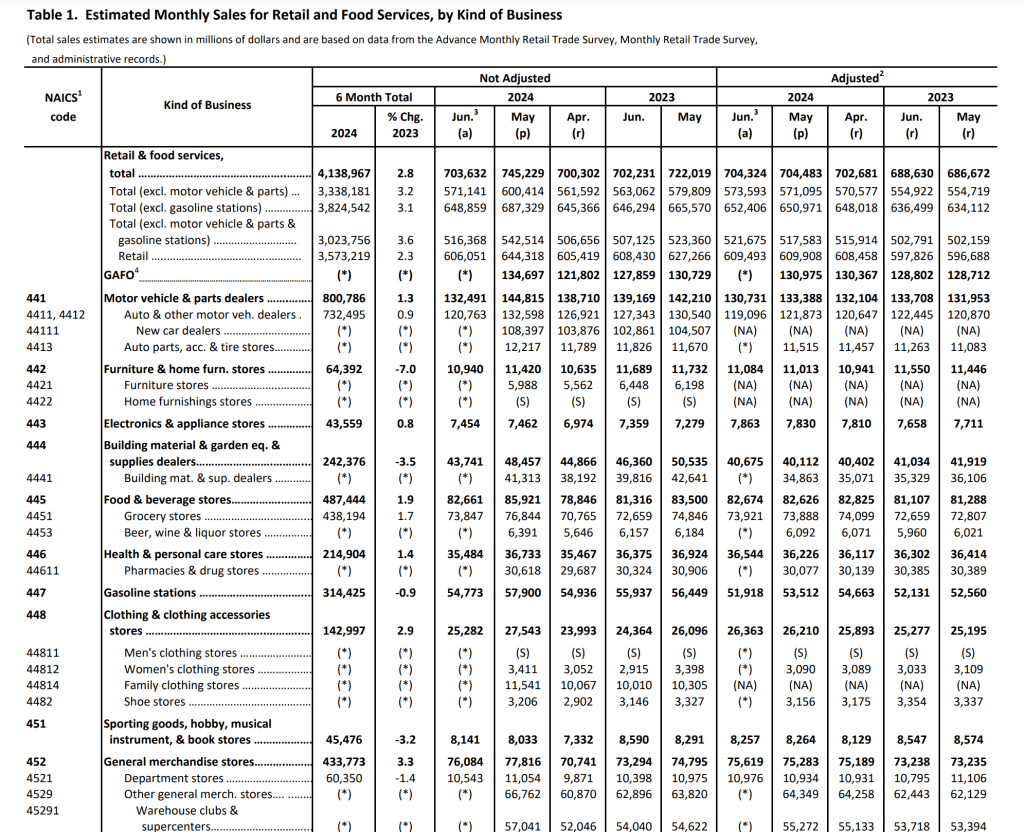

- 真正的风险来自Retail Sales。这是一个号称综合了4000多个商家销售数据整理出来的全美每月零售总量。以下图为例,该数据包括食品、汽车、维修、家具、家电、医疗、服饰、汽油等个各大部门,俨然一个小型CPI调查报告——唯一的区别是,零售数据是从零售商出发统计销量;而CPI数据是从消费者出发,统计平均物价。

- 美国是一个消费大国,消费占全美GDP7成。因此,Retail Sales自然被当成是美国经济衰退与否的试金石。但Retail Sales数据同时包含各类Staple(必需品)和Discretionary(非必需品)消费,因此即便我们看到美国人削减了非必需品开支,在某些必需品支出中(如食物)保持强劲,预测该指数的最终数值依然非常困难。

- 如果消费数据大超预期,那么至少在9月份降息之前,关于经济衰退的炒作将会彻底消散,空头让步,机构会正式进场买入。在接下来的一个月,NVDA——乃至整个半导体板块,和纳斯达克都有望再创新高。而在8/28日财报之前,NVDA将扫清冲击130的最后一个障碍。该可能性概率较低

- 如果消费数据不及预期,那么市场可能有两种解读:

- 略微不及预期:美国进入衰退边缘,但真正的衰退信号需要等待9月初公布的非农失业率;在此之前,压注美联储50个基点降息,反而可能短期内利好股市,给市场创造一个小V以逢低抄底。该可能性概率较大

- 大幅不及预期:衰退担忧力压反弹情绪,空头占优,市场反转,股指Leg Down,但应该不会回到周一Carry Trade抛售的低点。周三收盘价将成为未来反弹的强阻力。该可能性概率较低

- 如果消费数据中规中矩,符合预期,那么这一次数据会被市场忽略,我们延续反弹剧本,直到下周的Jackson Hole。该可能性概率适中

我个人认为,从Home Depot、Starbucks和麦当劳的财报可以看出,美国消费者支付能力与消费意愿持续恶化的事实不容乐观:

- 家得宝 (Home Depot) 下调年度利润预期,并警告投资者消费者信心正在下降。

- 星巴克因为不及预期的销量不得不更换CEO——当然,这一举动让他的股价今天大涨24%

- 麦当劳因为销量不及预期,不得不重新推出$5元低价套餐。

另据财富杂志近期报道:美国有20%的人由于通货膨胀取消了暑假旅行,近50%的人为了维持生计而削减了其他预算。同样,因为暑期炎热,有33%的美国家庭为了支付空调费用,减少了在户外用餐、娱乐以及流媒体服务上的支出。

综上所述,我很难对Retail Sales数据抱有过分乐观的情绪。市场预期,7月份零售数据增长0.3%;去除汽车后的零售数据增长0.1%。7月份的预期为何如此乐观?这可能和6月份数据超预期(预期-0.3%,实际为0%)有关。我认为,这一趋势恐怕难以持续。

我个人会为周四该项数据暴雷做好准备。具体操作总结见文末。

本周走势“预测”

在分享我的抄底和今日平仓总结之前,我们先来一个玄学预测,活跃一下头脑。注意,玄学预测仅供参考。如有雷同,纯属巧合。

- 周三CPI数据符合预期,中规中矩;市场延续周二趋势继续上涨

- 但周三下午,受避险情绪影响,股指在最后一小时开始猛烈回调

- 周四,初领失业金人数和零售业数据给出了彼此矛盾的结果,衰退或不衰退信号均不明确。市场趁机继续回调,leg down

- 周五,杀期权,市场横盘或继续阴跌。因本周反弹猛烈,看多期权过多,这些期权价值最终归零。

- 但美股短期内反弹的趋势不变。下周,在消化过数据特别是Jackson Hole会议过后,股指继续上涨。

如果按这个趋势发展,本周五到下周四之前,将是第二次抄底机会。当然,如果数据全数利好,那么美股也可能直接一路反弹到前高(需要先去7/31)。

上周抄底和今天平仓操作总结

以下内容为会员可见。对会员项目感兴趣的读者,可以阅读本文了解详情。会员可加入会员群,和群内诸位长短线大佬一起,参与更为深入的每日市场与投资讨论,并阅读全站会员可见内内容

您必须登录才能发表评论。