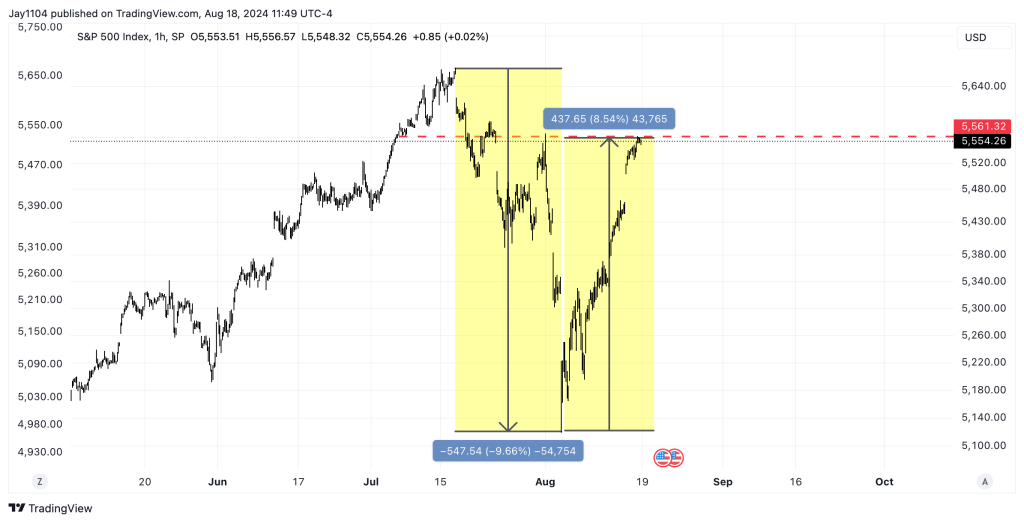

大家好,今天是2024年8月18日星期日。上周,我们经历了美股23年11月以来最为猛烈的反弹——当然这是拜Carry Trade 迅速抽离,日元汇率趋于稳定,美国方面包括CPI、Retail Sales和初领失业金人数等在内的经济数据连续超预期所赐。这周,我们料想反弹力度会开始放缓,不排除出现周线级别的横盘。

本周四S&P Flash 制造业/服务业 PMI,周五鲍威尔JacksonHole发言,均能给市场带来回调机会。

当然,最好的抄底时机是2周前。本周,我会选择Hold;周五,我已经把短线Option平仓了(具体见群内每日操作板块讨论)。在这个位置,如果不出现回调,暂不加仓。

- 最好的情况:月底之前,SPY直接涨回历史新高;

- 最糟的情况,是在这个位置附近横盘震荡,直到NVDA财报。但要说大盘会出现8/5那种级别的闪崩,应该已经不可能了。

周末讯息

短时间内美股再出现一次10%的回撤的概率几乎是0。不过这个周末,确实又出现了一些值得关注的“异常”,可能会让周一的走势不大平稳:

- 美国劳工统计局(BLS)信息显示,将下调2023年4月到2024年3月近一年的新增岗位数据,调整幅度达100万。此次重大修正表明,先前报告的就业增长数据,最初被认为超出预期,实际上被高估了。这一调整暗示美国就业市场比报道的情况更为疲弱,可能会影响当前政府所呈现的经济叙事。虽然下调区间并不包括今年7月和即将发布非农数据的8月,但恐怕会再次点燃市场对“经济衰退”的担忧。不过关于就业数据与衰退的分析,我们在下文会借助研报进行详细讨论

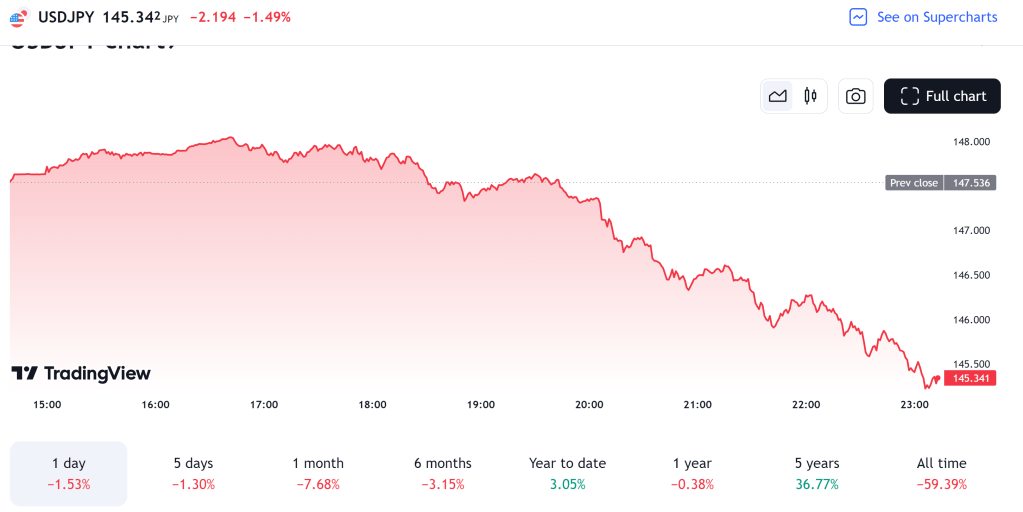

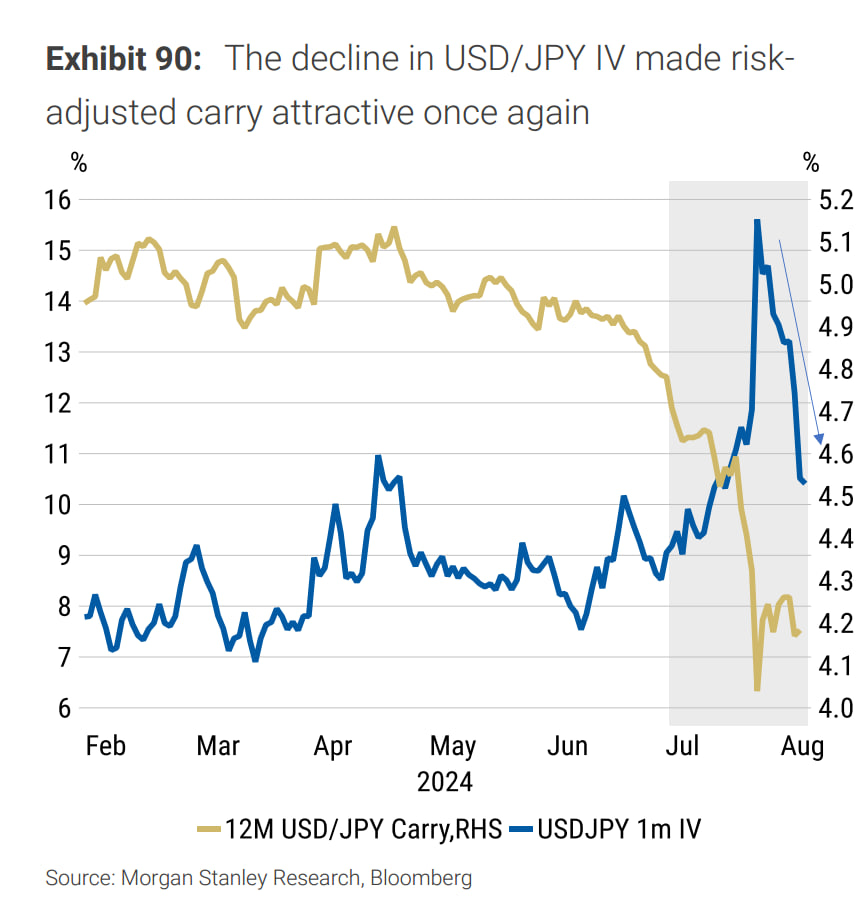

- 周日,亚洲股市出现动荡。其中日经225指数录得在连涨2周后的首次下跌,跌1.7%。与此同时,外汇市场USD/JPY交易对跳水,从稳定近两周的147:1跌至145附近。汇率稳定性遭到破坏,料想可能和美国上周披露的经济数据强劲有关。BOJ说过,“如果市场稳定将会继续加息”。BOJ的鹰派态度,将是日股上涨与日元贬值的最大阻力,这也会对美股构成压力。

根据野村、UBS和摩根斯坦利研报估计,Carry Trade上周已开始回暖,外汇市场也增加了对日元约30-40%的空头头寸。盘前走势对近期参与做多日元,以及重新开始Carry Trade的交易员们不利。

美指期货方面,Nasdaq Future跌0.24%,S&P跌约0.09%,NVDA盘前跌破123。周一看样子会出现一个小Dip,是不是现在就应该去抄“底”呢?

如果对NVDA财报非常看好,任何时候都可以加仓,毕竟次前高在135。不过真正的Dip可能要在周四才会出现(参见上文宏观事件)。

在讨论研报之前,我们先分享一下这几天重要的市场信息:

- 旧金山联邦储备银行行长玛丽·戴利表示支持逐步降低利率,这表明对控制通货膨胀的信心正在增强。目前,联邦基金利率设定在5.25%至5.5%之间。戴利的言论这标志着货币政策可能转向宽松。戴利的这一立场引人注目,因为她被认为是联邦公开市场委员会(FOMC)中更为鹰派的成员之一。

- Harris经济政策发布后,在Polymarket上的竞选胜率有所下降,从51%降低到49%。这可能会给股市带来不确定性,但我们认为在短期内的,选举对市场的影响应该是次要的。

- 高盛已将其对美国12个月内发生经济衰退的概率从25%调整回20%,这一决定是基于近期的经济指标显示没有衰退迹象。此前的7月就业报告触发了“萨姆规则”,引发了高盛将衰退概率从15%上调至25%的担忧。然而后续的零售销售和失业救济申请数据表明经济稳定,从而促使了这一修正。高盛还表示,如果9月6日发布的8月就业报告继续显示积极趋势,他们可能会进一步将衰退概率降至15%。

- 在刚刚过去的第二季度,有79%的标普500公司超出预期,高于5年平均77%,高于10年平均74%。其中以医疗、房地产和金融板块的表现最好。这表明从企业营收能力来看,美国距衰退还比较遥远。

- CrowdStrike:摩根士丹利在上周的黑帽大会上与多位客户和合作伙伴交谈后,更加确信CRWD能够在长期限制声誉损害。短期干扰似乎已基本被消化。他们预计股价将在第二季度和九月中旬表现好于预期,股价将反弹至270-280美元。预计下半年NNARR同比下降30%,并将在明年逐步恢复。这将导致FY25/26年总ARR增长分别为22%或20%,低于市场预期的26%或23%。这一股价预期是基于30-35倍EV/FCF和2026年每股8美元的自由现金流。

- 台积电高管前往德国德累斯顿参加其首个欧洲工厂的奠基仪式,领队包括台积电董事长魏哲家、联席运营长金大中以及两位副联席运营长侯永清和张晓强。据媒体报道,这项100亿欧元(约合110亿美元)的投资包括台积电合作伙伴博世、英飞凌和恩智浦。该工厂预计在2027年底开始生产,每月生产4万片28/22纳米和16/12纳米芯片。

- 野村证券:看多台积电的新一代封装产能COWOS-s,收购Innolax能进一步提升他们的产能。台积电预计将可额外扩充CoWoS月产能10-15K,最快1Q25底开始搬设备

研报分析

接下来,我们总结周末在群中讨论的两份研报,选取其中和我们仓位有关的部分进行分享。第一部分主要是涉及失业率和“美国衰退指标”的宏观数据;第二部分是和AI有关的行业调研,核心将聚焦在AI的发展阶段,发展预期,以及该行业其他可能的受益者。

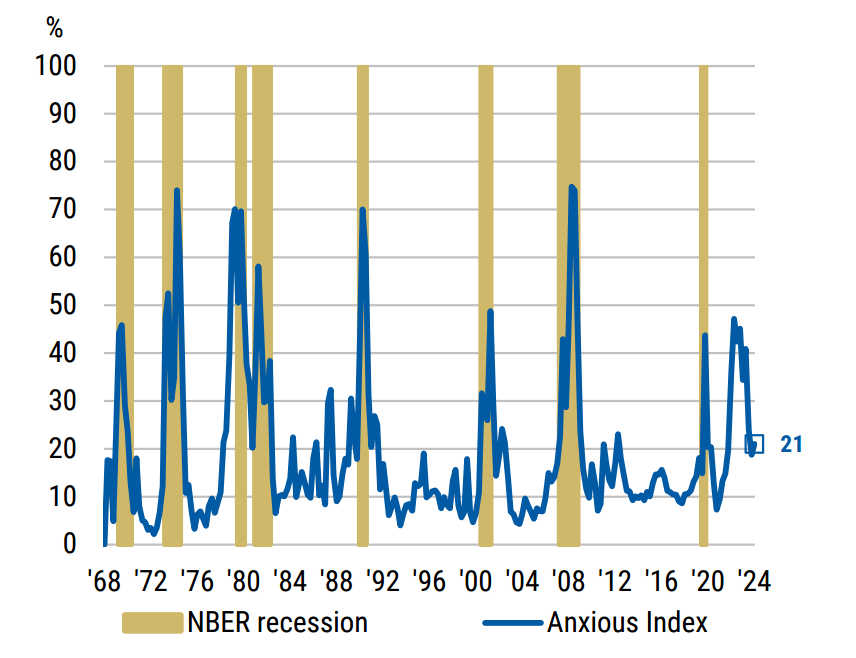

衰退概率?

摩根斯坦利(大摩)8月16日发布的一份近百页的宏观研究报告,具体分析了现今美国经济衰退风险及对市场的影响。全文内容见群内。为节约大家时间,我们总结主要内容如下。当然,内容也已经在群内提前分享。对会员项目感兴趣的读者,可以阅读本文入群。

大摩关于美国宏观经济的讨论主要分为以下几点:

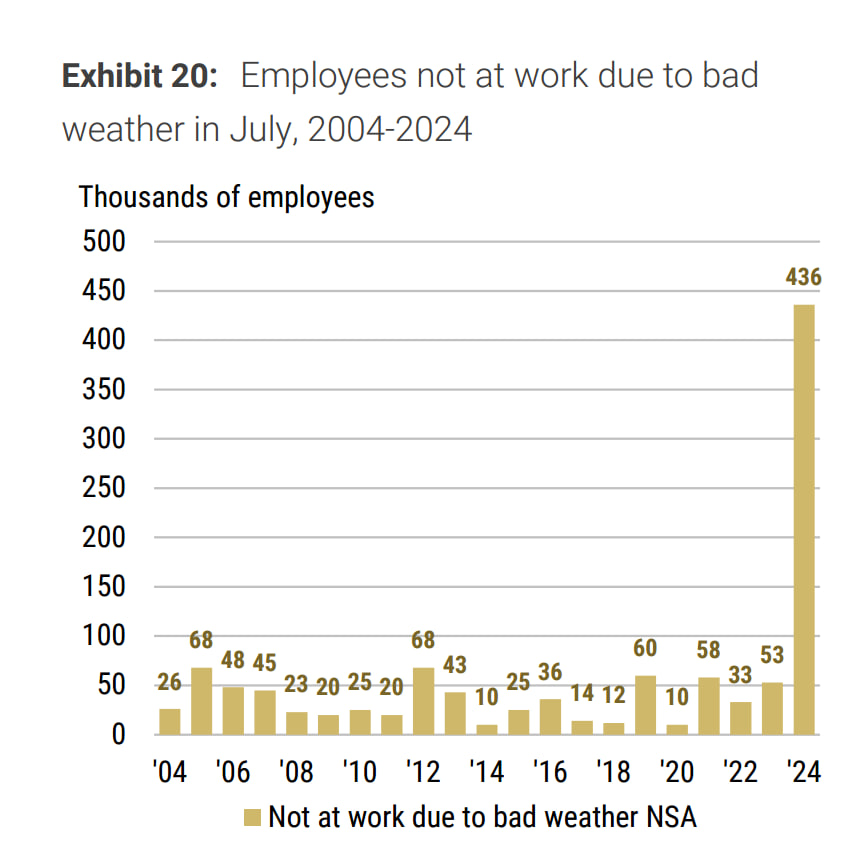

- 数据显示,7月份意外上涨的失业人数的确绝大部分来自气候。大摩预计8月份数据会变好,这和我们之前的预期一致。9月初公布的非农数据应该会回归到4.2%以下。但这样的经济数据可能会让BOJ更鹰派,也就是所谓的“当经济稳定时”继续加息。

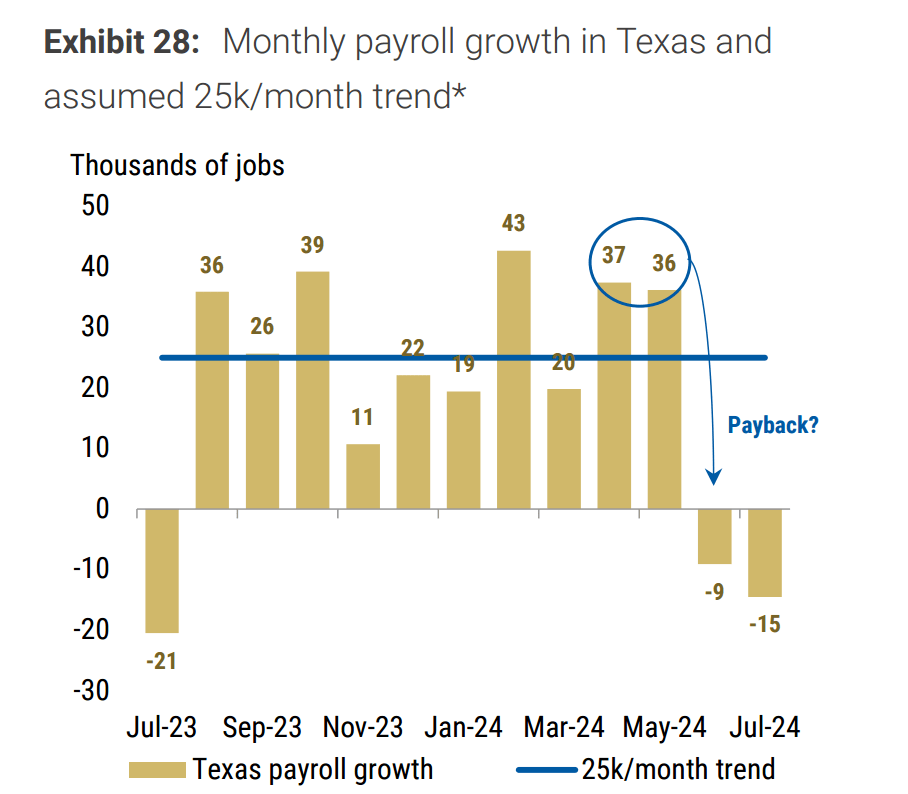

- 然而,德州的失业率依然异常,飓风影响无法完全解释7月份新增的近40k失业。对此,大摩的解读是:这可能与今年前期该地区超额就业的情况有关。

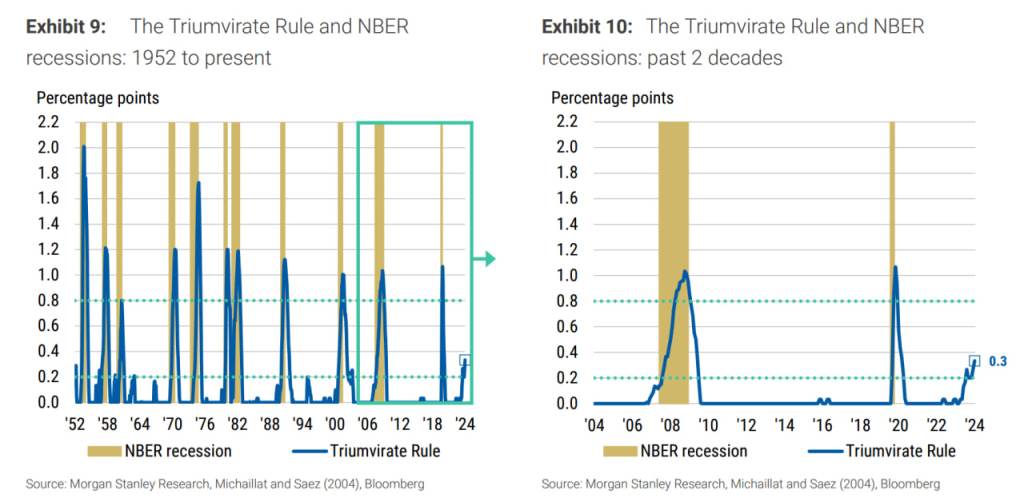

- 多项数据(特别是本周出台的Retail Sales和初领失业金人数)表明,美国尚未进入衰退;但是为了”预测”未来是否会进入衰退,大摩专门设计了一个新指标(Triumvirate Rule):它结合了Sahm’s Rule,工作空闲率(Vacancy Rate),全民就业率(Employment to Population Rate)。这一指标可以很好规避Sahm’s Rule在新增移民、供给失衡问题上出现的偏差。该指标有两个阈值,20%和80%;当指标超过80%后,美国100%会出现衰退;当该指标低于20%时,美国100%不会出现衰退。

- 另外从历史上看,当该指标超过20%之后,2-6个月内即有可能涨至100%,也即进入衰退(超过80%)。现在,该指标已经超过20%,读数为30%。这也就意味着,美国可能最晚在6个月后,也即2025年上半年,进入衰退。

Gen AI 行研

月初,BofA也发布了一个关于Gen AI产业的研报。在市场最为动荡的一周,BofA依然保持了自己对该产业的乐观预期。现在看来,这份涉及数千家企业的AI行研确实有他一定的价值。因此特别总结分享如下:

以下内容为会员可见。欢迎阅读本文加入会员,阅读全站会员可见文章。

《“2024年8月18日周末特别篇:盘前期指下探,周末出了什么事?美国衰退概率与AI产业研报分享”》 有 2 条评论