大家好,今天是2024年8月25日。自上周五JacksonHole史称“最大不确定事件”安全过关之后,市场真正的焦点,显然就是本周三盘后NVDA财报。

JacksonHole会议上,鲍威尔将姿态放到了最低,全篇放鸽。大会过后,美股暴涨,应证了我们周四日报所说的第一种情况:不需要给出降息幅度,只需要给一个“超前部署”的态度,市场就会给出反应。

确认降息,但有多快?

在JacksonHole的发言中,鲍威尔摒弃了之前“需要更多数据直到决策”的说法,并称“会不惜一切代价避免劳动力市场迅速恶化”。这等于是在告诉市场,如果8月非农就业差于预期,下个月降50个基点就板上钉钉了。据CME FedWatch显示,9月降息50个基点的概率已跃升至36.5%。

更有意思的是,按照鲍威尔的说法,就算9月的非农数据没问题,但如果从今年年底到25年初,只要有任意一个月份的就业形势恶化,美联储就会迅速降息。这实际上是企图打消铲除市场对“衰退”的担忧:因为只要有一丝迹象,美联储就会开闸放水,将衰退的苗头扼杀在摇篮之中。

在短期内,“衰退交易”恐怕要真的偃旗息鼓了。

但经济真的会这么一帆风顺吗?从历史上看,失业率一旦反弹,几乎就难逃突破5%的宿命——而那往往意味着美国经济将再次进入衰退。

因此,市场关于美国将在25年初,甚至24年底陷入衰退的预期,实际上并未完全消散。

所以我们斗胆对美联储未来的利率政策预测如下:

- 9月6号公布的非农数据问题应该不大。因为他采用的是截止8月中旬的调查,而我们都知道,8月份,每周初领失业金人数都低于预期。因此,下次非农失业率应该不会超预期,而是稳定在4.2%及其下方。

- 但是正如鲍威尔自己所说,一两次的数据说明不了问题。我们认为,根据该其倾向于迅速上涨的特性,从今年年底到25年中,美国失业率涨破5%的概率将非常可观。

- 我们预料在25年中之前,美联储必然会被迫进行一次快速降息(大于25个基点,甚至大于50个基点)。

- 我们对美国经济的前景不能盲目乐观。

- 在那次快速降息前后,市场可能会在短期解读为利好,但在长期,又因为不可避免地衰退而解读为利空。

- 因此,我们有一种关于“降息”的全新投资策略,分享如下。注意,该策略仅供参考。如果您与我们的判断相左,或者有自己独特的视角,不妨入群和我们一起探讨。

我们中长期(年底到明年上半年之前)关于降息Play的投资策略分享如下:

- 首先确认降息受益的个股与板块。我们认为,这些板块将包括金融大银行(FAS),区域性银行(DPST),罗素2000(IWM,TNA),房地产板块和精选小盘股。在小盘股中,我们当然还是看好HOOD,以及与金融、消费相关的公司如AFRM。

- 当然,这都还是方向性的泛泛而谈,仅供参考;在群内我们会有更具体的财报分析和研报分享。

- 从下周开始,直到未来美联储“紧急加速”降息之前,按自己喜欢的比例对上述标的进行定投。

- 比如我可能会选择FAS,TNA和DPST按照2:2:1 的比例定投,或者再加入AFRM,按照2:2:2:1的比例定投。

- 这么做的原因是DPST波动性更大,而且更容易因某一个区域性银行暴雷而腰斩——比如上次的硅谷银行事件。至今尚且还有商业地产借贷这一个大雷没有爆,所以在DPST上还是得万分小心。

- 对杠杆ETF比较敏感的朋友,也可以把他们换成对应无杠杆的1x ETF,比如把TNA换成IWM,FAS换成XLF,DPST换成KRE。

- 之所以定投,是因为在降息正式落地之前,美股应该还会出现一轮波动;有一批资金会抢跑,但也有一批资金会止盈。

- 另外历史上看,9月下旬美股的表现最差;以及随后美国大选又会引入不确定因素。所以确实会有一些“等降息之后再入场”的声音出现。

- 既然美联储今年下半年到明年年初“紧急”降息的具体时间无法确认,正式降息、大选之前资金的避险走向又难以确定,为了避免Time the market,避免既踏空又追高产生的损失,定投反而那个“较好”的选择。

- 在这个策略中,真正的盈利来自于就业率数据恶化之后美联储的首次迅速降息,之前的定投只是在增加仓位,并降低持仓成本。

- 如果迅速降息的那一天真的到来,预料上述板块将迎来一波大的涨幅。我们也会在加速降息后立刻止盈离场,规避长期的衰退风险。

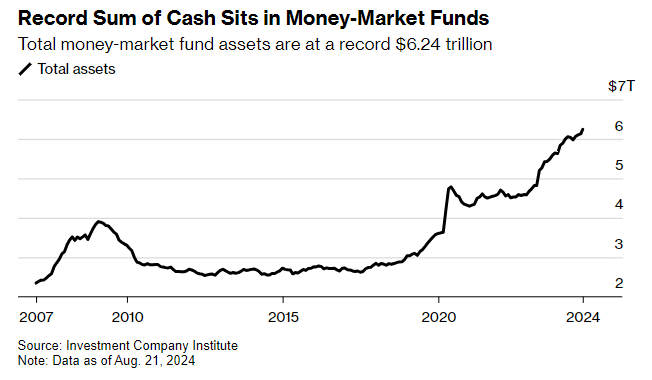

第一轮降息前后,对利率敏感的板块的确能迎来一波强劲上涨行情。Money Market Fund现在拥有高达6.24万亿美金的资产。这笔钱至少有一部分会因为降息流入股市。毕竟政策利率下降,短期国债和银行存款利息也不再如之前那般有吸引力了。

因此,现在开始建仓而不是猜应该合适入场,至少不会错过这一波短期涨幅。波动率较大的如DPST,涨到位了可以提前止盈。

英伟达财报

本周最大的事件就是周三盘后的NVDA财报。市场预期,NVDA Q2财报几乎一定会双Beat。关于这一点,我们已从群内各大机构最近的研报和上下游(如TSM和之前SMCI)同期财报所给出的数据中得到确认。

华尔街也已经对NVDA Q2财报给出估计,我们总结如下:

- 预计Revenue为287亿美元,同比增长113%。这一数据略高于英伟达之前指引范围的高端,即280亿美元,正负2%

- EPS每股营收为0.64美金,同比增长138%

- 运营利润为187亿美金,毛利率预估为65%

当然,对于英伟达这种预期已经打满,股价已经涨到接近前高的公司,Q2即便双beat,意义也不大,市场更关注的是其下个季度Q3甚至全年的指引。

根据Bloomberg今天最新的报道,HyperScaler(如微软,Meta和亚马逊)等在AI上的投资不减反增,现在看来至少需求不成问题。B系列推迟产生的影响基本确认已经被H100系列强劲的需求弥补;Q3,大部分机构预期营收指引在315亿美金以上,略超预期。

各大机构对NVDA目标价的预测列举如下:

- UBS: $150

- Goldman Sachs:$135

- Morgan Stanly:$144

- Bank of America:$150

- Wells Fargo:$155

基于这些信息,加上我们对英伟达自身业务的理解,以及其在历史财报的表现,下面,将具体给出我在NVDA财报的执行策略。

在那之前,我们先分享本周除NVDA之外同样可能值得关注的公司财报:

- 周三盘后:AFRM,CRWD

- 周四盘后:DELL

其中,

- AFRM拥有金融+降息的双Buff,自24年初以来,该股股价一路下跌,成长空间很大;当然,他的目标价位需要分析一下。我个人中期看到$51,也即23年底降息炒作达到最高潮的那个高点;

- 个人认为DELL不大行,原因类似SMCI,是AI服务器门槛较低、竞争激烈、上游涨价等导致的Margin问题;因此暂时不做他的财报。如果NVDA大涨,不排除DELL被带涨;

- CRWD我按筑底反弹看待,有研报分析认为利空出尽,名誉损失在可控范围内,如果要做的话我会直接买Call博弈财报(但不一定做,周二会继续分析)

我们言归正传,讨论NVDA

鉴于我已经有相当部分的NVDA正股和大部分卖在120的Put Option(参考仓位公开),并且2周之前抄底的仓位已平仓,我既便现在非常看好NVDA的财报,我也不会在这个位置追高。

下面,我将分别分析买Call,卖Put,卖Straddle/Strangle的风险/受益优劣和相应价格选择,供大家参考

以下内容会员可见。欢迎阅读本文了解详情。会员可以加入会员群,并阅读全站会员可见内容。

《“2024年8月25日周末特别篇:降息势在必行,还有可能衰退?英伟达IV达120%,分享我的财报操作计划”》 有 2 条评论