大家好,今天是2024年9月10日星期二。过去两天,SPY和QQQ终于止跌。周一,可能是受空头止盈,外加周末市场消化NFP数据细节、发觉短期衰退风险不大等因素影响,美股大幅反弹;周二,QQQ和SPY终于站上了100日均线。这两天的反弹并非一帆风顺,群内日内交易的参与者应该更能感同身受。

周一全天走势一波三折,最终勉强收在高位;周二中午股指甚至一度转跌,后被下午的反弹救起。这些现象,都和8/5日之后市场展现出接连高开的大阳线们完全不同。和一些交易员的观察类似,我们也认为这两天反弹力度较弱。毕竟,真正的不确定因素还在下周三的FOMC利率决议,和明天盘前公布的CPI数据。下周五9/20还是一个四巫日,当天包含股指、个股的期权和期货四类金融产品均会到期。卖方面临展期或止盈/损选项。在下周五之前,股指波动率可能难以迅速回落。

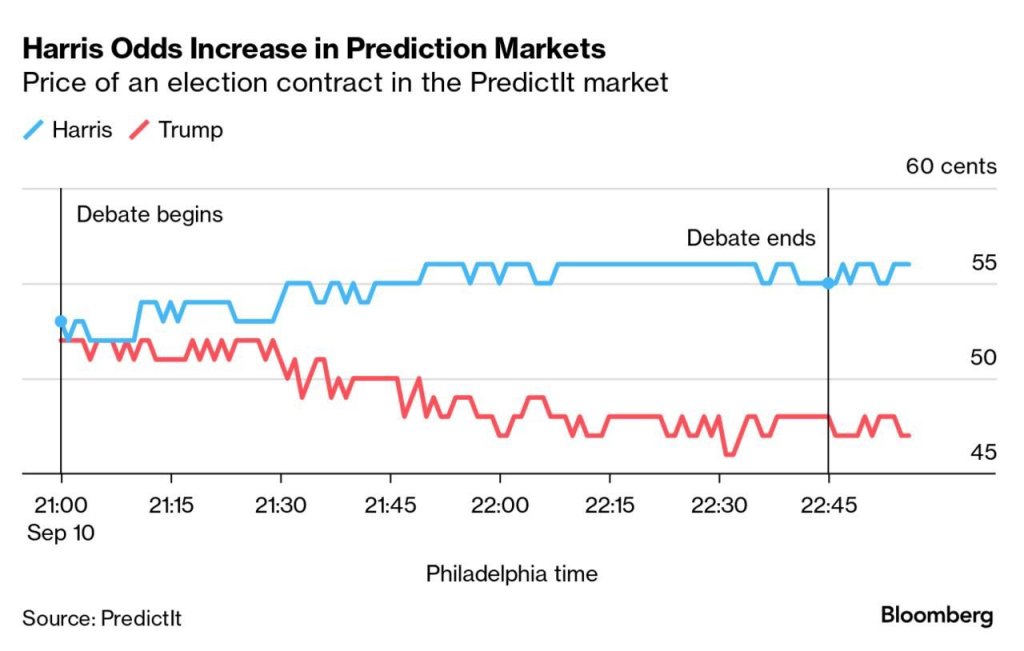

今天晚间,哈里斯的特朗普结束了他们之间的首场美国总统大选辩论。哈里斯唇枪舌剑逻辑严密笑容亲和,在中间选民中的形象大幅改观,民主党胜率反超。但这反而加剧了大选前的不确定性——毕竟在最近一段时间内,出于对哈里斯税收政策的不满,特朗普的胜率其实是压倒性的。

截至周二晚,VIX依然顽固的守在19上方,但也已从周五高点回落20%。不少交易员认为市场低估了大选前的波动率。正如我们上期日报所说,降息、选举、衰退的不确定性将在11月之前笼罩美股。如果你认为未来VIX会再次飙升,可以逢低抄底UVXY,或买入delta-neutral的股指Straddle/Strangle来做多波动率。这一策略的Risk和方向无关,只要股指暴涨或暴跌都是赚的。他唯一的风险,正如巴菲特所说,来源于我们自己对未来2个月美股实际波动率上升判断失误。

股市有风险,投资需谨慎。最近一段时间市场波动,日内交易的冲动频繁,群内也高人频出。但他人的操作仅供参考,切记不可盲从。巴菲特还说过,Day Trade 本质上是一种 Gamble(赌博)。没有人可以预测短期内股市走向,但结合市场看法与投资工具,为即将到来的事件准备一些中短期策略,我倒认为是完全可行的。如果做错,能吸取经验反思改进就好。在对这些事件的博弈中,仓位控制可能才是真正的难点:绝不可能全仓。我们最近对FOMC前美股反弹、日元升值甚至未来美国衰退的判断,也正是基于此类交易哲学。感兴趣的读者可以参阅之前的周末日报。更多信息和细节还请加入我们的会员,入群讨论。

CPI预期,市场反应

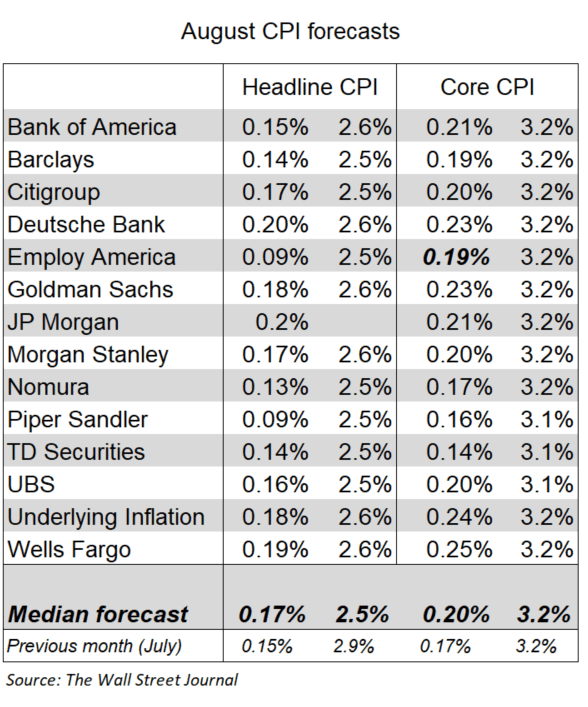

周三盘前8:30,美国统计局将公布8月份消费者物价指数CPI。市场预期核心CPI环比增速0.2%,同比增速核心3.2%,和上个月持平。Headline CPI同比增速预计将下降到2.6%,低于上个月的2.9%。

市场需要一个较低的CPI给9月份FOMC首次Jumbo Cut(50bps)铺路。如果CPI反弹,那么大幅降息的希望会被浇灭;降息概率将在25bps上汇合。

各机构对CPI的预测如下:

高盛和摩根斯坦利预测的平均值,Headline CPI环比在0.17%左右,核心CPI则为0.21%。

如果CPI能稍微略低于市场预期,那么股市将有望在FOMC之前继续反弹。最乐观的情况下,股指可能放量大涨。

- 除AI之外的半导体板块的反弹会比较弱,除AI外的半导体板块因行业需求周期性因素继续承压,SMH自7月底以来已出现大幅下跌,且难以收复前高。

- 金融板块受今天银行CEO大幅下调预期的影响,可能也难以大幅反弹,根本原因在于下降的国债收益率和对经济活动放缓(如衰退)的预期将影响银行营收。银行方面,其中JPM股价下跌5%,高盛跌4%;FAS最大跌破6%但午后反弹,最终收跌3%。

若CPI反弹,数值超出预期,这会让滞涨风险增加,类似95年后美联储降息之后不得不再次加息、最终导致泡沫破裂的噩梦可能重演。这会引发抛售,中断本次为期不足2天的小反弹,继续下探8/5号的前期低位——但应该不会跌破。

若CPI大幅不及预期,反而会增加美国衰退的风险。但我们认为这种情况出现的概率不大。虽然最近油价大跌,但这主要是因为供应增加和中国的衰退;上周五NFP就业数据中显示薪资增速超预期,而周一公布的8月消费者信贷总额也大超预期,消费行为至少能撑住物价。因此我们认为,8月CPI没有大幅下跌的基础。

我们最期待的结果是,CPI数据符合预期。FOMC之前,美股能持续上涨,甚至涨回前高。到时候就是多头跑路、反手做空大盘为10月大选高波动甚至25年初衰退做出准备的的最佳时机。

市场的其他新闻:

苹果发布会:

苹果在周一发布了全新的iPhone16系列,但发布会上没有任何惊喜,主要的更新集中在新的颜色和新的拍照按键上。最令人期待的AI功能因尚不完善屡遭推迟,具备AI画修图功能的18.2要在今年12月发布,而更多国家的用户需要等到25年才能使用。台湾方面的供应链也放出消息,称尚未看到iPhone16订单大幅增加的情况。

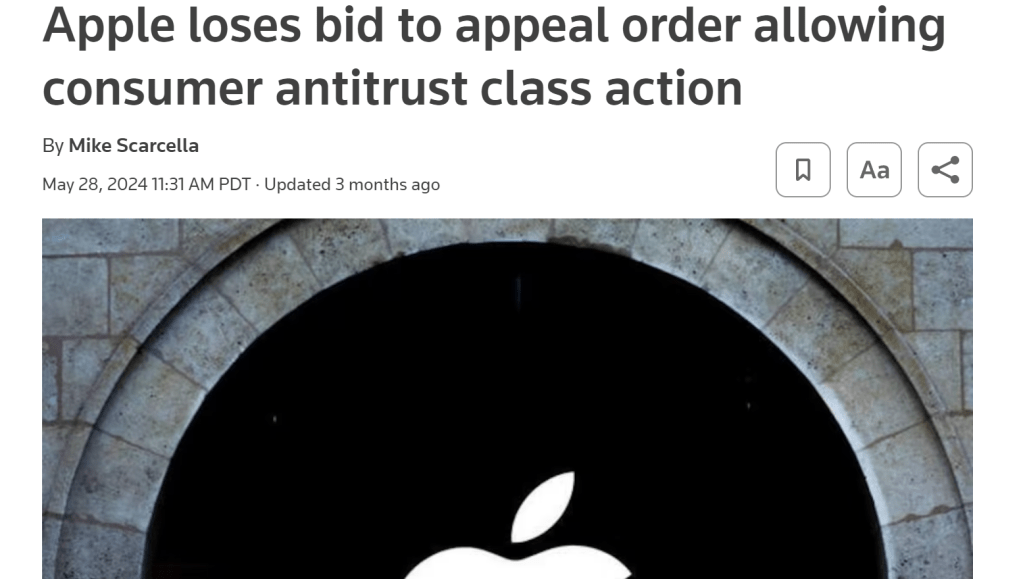

周二,苹果丢掉了欧盟法院避税案终审,败诉并罚130亿欧元。这标志着美国大科技公司利用爱尔兰税法,构建三明治公司在欧洲避税的惯例可能已正式终结。

今天日内AAPL一度大跌2%,随后反弹仅跌0.36%。

半导体/AI:

- 英特尔传已将3纳米以下制程委由台积电代工。因晶圆代工业务发展受阻,据悉INTC已将3纳米以下制程全面委由台积电代工,并进行全球裁员15%计划,力求扭转颓势。惟业界透露,英特尔裁员锁定以晶圆代工业务对象为主,但为维系台湾晶片厂生产业务,台湾分公司未受波及。半导体业内人士指出,先进制程的投入费用巨大,然而随着竞争对手逐步落后,渐往“赢者通吃”迈进。英特尔的CPU从 Lunar Lake 开始将采用“台积电制造”。

- 美光科技发布了其最新的HBM3E内存芯片,12层、36GB,并表示已有多家客户在试用这些AI内存芯片。美光还与台积电合作,作为台积电3DFabric联盟的成员,致力于先进封装技术。HBM(高带宽内存)芯片与最新的GPU配对,用于AI训练和推理。美光表示,其HBM3E 8层24GB芯片已与英伟达H200 Tensor Core GPU一起出货。

- Oracle周一盘后公布财报,其中EPS为$1.39每股,超过预期的$1.32;营收为$133.1亿,超预期的$132.3亿。Oracle还宣布和AWS推出Oracle Database,在AWS内提供对Oracle自主数据库和Exadata数据库服务的访问;这能提升企业工作负载的云迁移、灵活性和安全性,同时提供统一支持和无缝集成AWS服务。财报后,Oracle股价大涨9%,并推动半导体板块周二上涨。

- OpenAI将在未来两周内发布Strawberry的纯文字版本。The Information的报道指出,虽然测试人员发现它的能力略优于 GPT-4o,但反应会比较迟缓。草莓最显著的特点是它在回答问题前会“思考”10至20秒,这与现有的对话式AI立即回答的方式不同。该功能有助于草莓在回答复杂问题时避免错误。该模型目前不支持图像集成,因此只能处理文本。预计 Strawberry 会设定速率限制,并可能为需要更快响应时间的用户推出更高价位的套餐,这与目前的 ChatGPT 定价结构有所不同。有人已经通过内侧截图证实,这款新套餐的价格可能在$200一个月。

- NVDACEO黄仁勋将参加周三在旧金山举行的高盛会议。他将在当地时间早晨7:20与高盛首席执行官大卫·所罗门进行对话。如果黄仁勋能围绕Blackwell延期及其25年生产能力方面的问题,明确解答市场疑问,那么NVDA自财报后低迷的股价将有望得到刺激而上涨。

Meme:

- GME今天盘后公布财报。财报本身惊喜不大,但公司趁机宣布2000万股的增发方案,再次狠狠割了一波韭菜——这其实是小公司的常规操作了,既然有人买我的股票,那么作为董事会,赚钱最快的方法就是增发。消息发布后,股价大跌10%,实属降维打击。巴菲特说过,最大的risk不是beta,而是你对公司business理解错误产生的risk。相信在meme股上,我们最终都能很清楚的看到这一点。

- 特朗普辩论失利后,大选概念股DJT暴跌,盘前跌幅达20%。这表明这种没有业绩支撑的小盘股可以剧烈波动到何种程度。

NVDA最近的走势显示出该股缺乏催化剂,多头观望;黄仁勋的采访可能是该股短期内反弹为数不多的理由。如果Blackwell生产问题得到澄清,出货问题不大,衰退之前NVDA应至少收在120上方。根据一条未经证实的中文消息透露,B200系列显卡主要问题出在两块芯片合并所用的Organic Substrate的Interposer上,导致台积电原本计划的CoWoS-L方案失败。尚不清楚台湾产业链和英伟达方面能花多久时间彻底解决这个问题。如果真的出现问题,预计老黄也没办法在明天的对话中保证太多。

硬件产品就是这样,步子太大了会扯到蛋,现实制造中会出现各种各样无法预见的问题——更别提这种在5个层次都跨时代的尖端科技了。两块芯片合体的Blackwell尚且如此,四块芯片的Rubin还有可能做出来吗?如果Rubin量产失败,那NVDA的股价肯定也就到头了。没想到,打败英伟达的不是AI泡沫破灭,不是AMD竞争,竟然恰恰就是NVDA自己?

更多细节,欢迎进入群内“市场信息”板块了解。

您必须登录才能发表评论。