大家好,今天是2024年9月22日星期日。这期日报发的晚了一点,主要是周末身体有些许不适,还请大家谅解!

上周三美联储降息后,市场走势大致符合我们的预期。在市场消化完FOMC决议之后,周四一度高开高走一副牛市再现之景;而周五则因为三巫日杀期权一路阴跌,吐回了周四的部分涨幅。当然,所谓三巫日都只是借口,主要还是周四涨太多了。

总体来说,三大股指在周三降息决议之后持续上行。这表明在不衰退的前提下,50bps降息被市场最终解读为利好。这也符合我们之前所给出短期内,25bps令人失望下跌但50bps反而上涨的判断。

仓位回顾

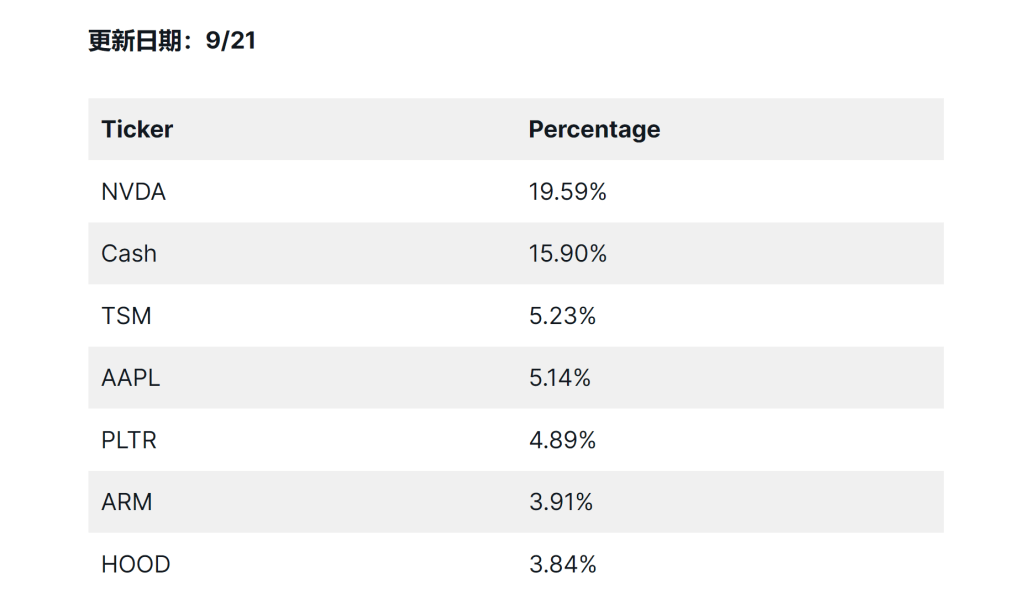

本周末,我更新了持仓信息。感兴趣的读者可以点击此页面进行浏览。主页右上角有二级目录,其中包含搜索、持仓、入群链接、入群使用说明、会员认证等功能。欢迎大家利用,提高使用体验。

过去一段时间,我逢高减仓的主要部分是卖出的NVDA Put,他们占用了我大量的保证金额度。所以在减仓后,实际NVDA仓位变化并不大,这主要是仓位计算时忽略保证金比例导致的。随着未来大盘短期内上涨,我会继续平仓并实现50%的现金目标。

期权方面,在之前购买了太多INTC 45-50的看涨期权,这是一个错误。虽然INTC短期有利好并且长期应该会反弹,但半年内涨到50的可能性已经不大。我会将他们平仓换成年底或者明年25-30的Call——至少能真的涨到价内而不至于归零。

关于仓位和操作的其他问题,欢迎在会员群内讨论。下面我们主要讨论一下最近,特别是降息后,大家重点关注的几个投资机会:TLT,英特尔和MU。最后也会聊一下关于NVDA和SMCI的一些消息。

TLT

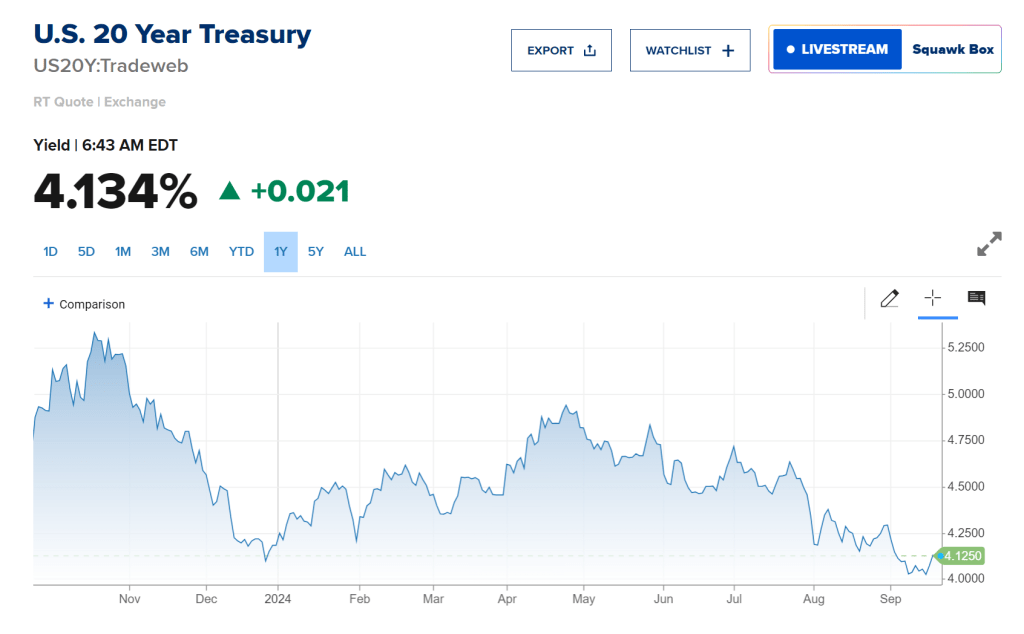

降息周期已经开启,很多人询问是否可以买入TLT甚至TMF捕捉这个“确定性”机会。对此,我们的看法总结如下:

- TLT本质是20年+的美国长期国债ETF。其增值的逻辑是:降息后,长期利率回归,国债价值上涨,国债收益率下降,TLT上涨。

- 降息最直接的受益者是短债,而不是长债:比如2年以内到期的美国国债。当然一个客观事实是,短债并没有如TLT一样的好的投资标的。

- 长端的国债收益率和美国的长期利率、美国GDP的增速和美国经济健康状况有关。现阶段,美联储公布的长端利率为2.9%,略高于疫情前的2.0%。

- 20年期国债收益率已经从年初的5%迅速下跌,跌至4%附近。因此,该国债产品的最大的利润空间可能也不到1%(也就是下降到3%)。

- 回顾历史,2020年20年疫情爆发后,国债收益率一度跌破1%;但在降息后迅速回升到2%的终端利率。TLT也在当时录得171的历史最高点。随着美联储加息,国债收益率上涨,TLT一路暴跌。现收在98附近。

- 我们认为,在没有衰退的前提下,TLT最大不会涨超2022年。当时的终端利率是2%——也就是115-120,还有10%左右的涨幅。换算成TMF则是30%。

- 但因为TMF是日内三倍杠杆做多TLT,因此如果在这段时间内出现波动,TMF的损耗会很大。长期持有的话最终受益应该会低于30%。

- 在衰退的前提下,TLT最大可能涨超2020年——也就是171%。这意味着有70%的涨幅,换算成TMF是200%。

- 投资TLT/TMF最好的情况是美国进入衰退,否则需要谨慎考虑。而美国近期出现衰退的几率不大。正如我们之前所说,需要密切关注每个月的大非农数据和其他就业相关指标确认衰退信号。

- 上周三Fed宣布降息后,TLT反而出现回撤。这主要和长期利率高于市场,而债券市场也已充分计价25年降息幅度有关。从这个角度来说,除非经济恶化逼迫美联储再次加速降息,我们认为:TLT的涨幅有限。

- 降息决议后,美元兑日元出现反弹,同期美元指数上涨。这也说明之前的外汇市场过分计价了美元长期降息的速度和幅度。

INTC并购案

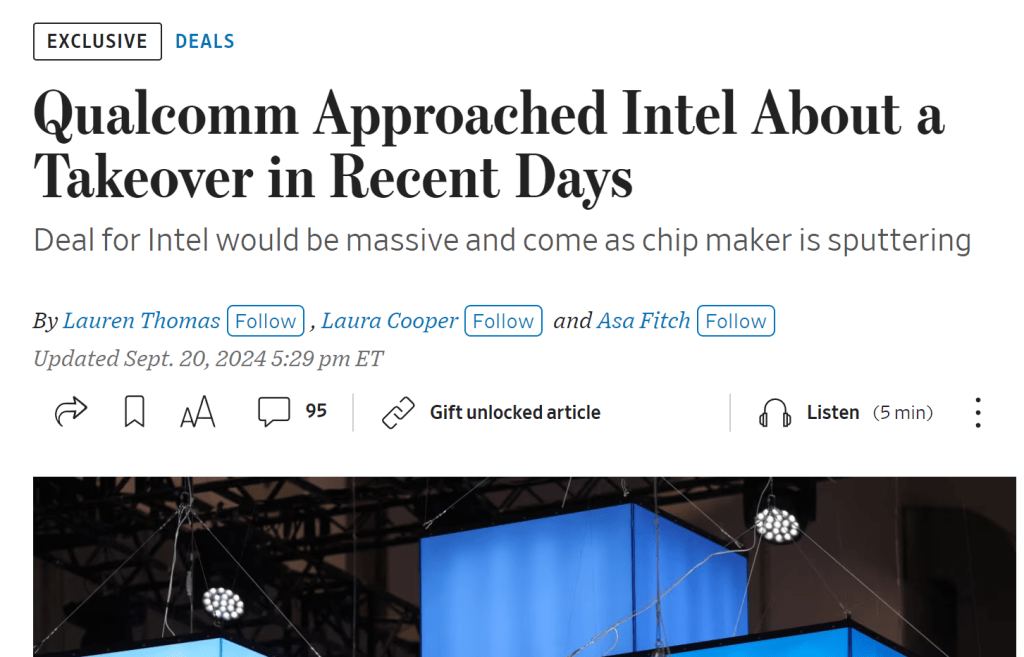

- 周五最后一小时,市场爆出新闻,称高通QCOM向INTC发起收购要约。消息非常模糊,既未提到收购价格,也未澄清到底是整体收购,还是收购INTC的某个部门。但在交易机器人敏锐的嗅觉下,INTC股价由跌转账,反弹7%并触发熔断,在走势疲软的周五上演了一出令人神经刺激的好戏。但最后半小时,短线获利盘了结使涨幅有所回落。

- 我们认为,QCOM整体收购INTC的可能性不大,而且对QCOM自身的业务也没有好处,很难理解此番收购的动机。INTC的长处是x86芯片设计和未来的晶圆工厂;而QCOM的优势则是基于ARM的手机和平板芯片。除非QCOM打算涉足x86,否则没有理由并购英特尔。而英特尔高达自身50%的市值也让QCOM难以一次性吞下。

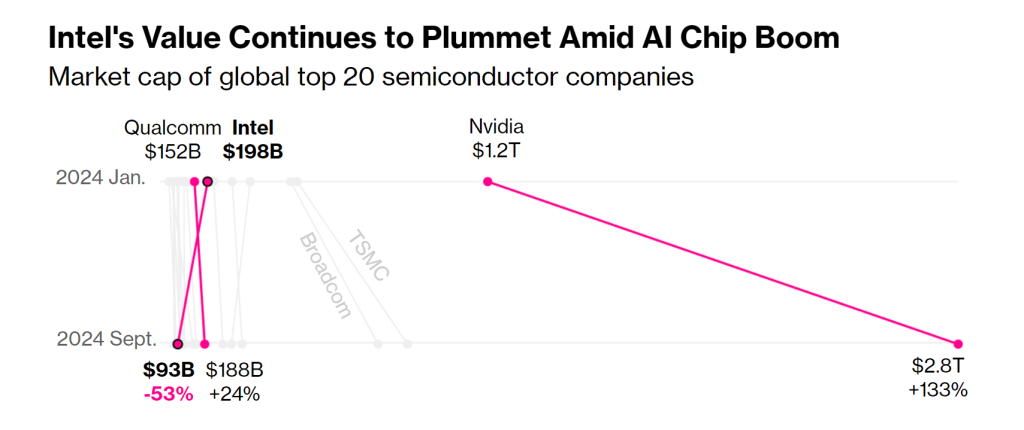

- 自24年年初以来,芯片一哥INTC连续遭遇重大挫折。首先是晶圆厂投资耗费数百亿但进展寥寥,不断延期,让公司入不敷出;先进制程工艺方面又落后台积电;AI浪潮在在NVDA的暴击下无人问津,几乎没有分到一杯羹。自家主打的新一代消费级桌面CPU最近还曝出缩缸事故,令消费者望而却步。一个无法忽视的大环境是,X86的市场份额正在被ARM不断蚕食。在诸多负面消息的连续打击下,英特尔股价从年初最高的$50一路跌破$20,跌回2001年的水平。堪称一夜回到解放前。公司估值甚至已经低于高通,这可能是触发QCOM收购念想的一个动因。

- 估值如此便宜的巨头自然成为多家觊觎的目标。除了QCOM外,周日市场还放出消息,称阿波罗私募基金计划对INTC投资50亿美元,以换取公司股份。这两家公司之前就有一笔高达110亿美金的合作。上周,市场还传出INTC和AMZN(AWS)在AI芯片制造方面合作的消息。

- 我们认为:QCOM收购INTC的传言大概率并不属实,即便确有其事最终也不会成功。INTC长期价值依然存在,并会被多个业内伙伴发掘。INTC新工艺18A良率可能被低估。全新设计的移动端Lunar Lake和下一代桌面CPU依然具有竞争力。$20是一个长期低点,我们会在这个位置不断加仓并继续看好INTC涨回25甚至30。

MU财报,有机会反弹?

最后我们来聊一下MU。在第三季度的最后一周,下周有两个公司财报值得我们关注,一个是周四盘后的Costco,另一个就是周三盘后的MU。

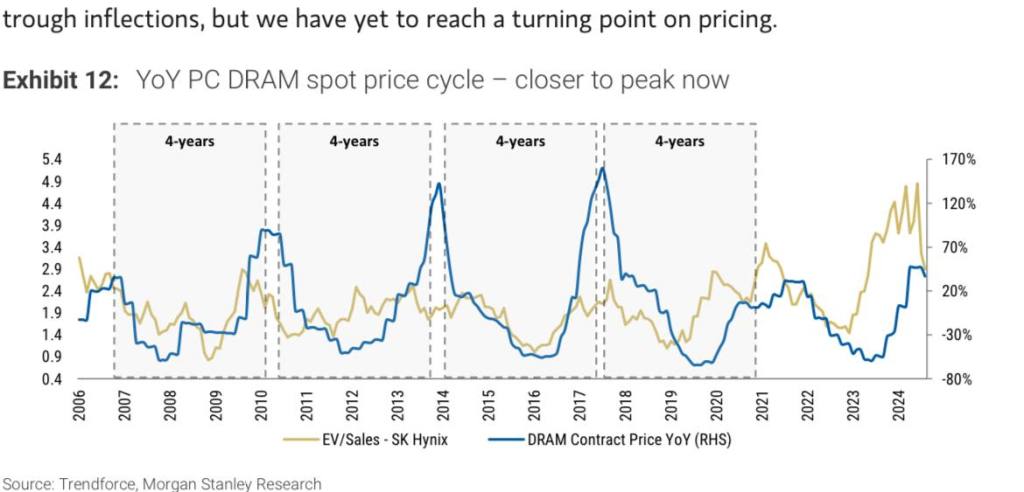

受传统半导体复苏周期疲软,PC和手机换机潮不及预期等因素影响,MU股价最近也走出了和INTC类似的大跌。在HBM和AI浪潮的推动下,MU年中最高股价一度涨破150,现收90,跌幅达40%。众所周知,半导体是周期性非常强的行业,且不同板块的周期还彼此不同。作为NAND/DRAM行业老三的MU,这一波周期已经走完了吗?

根据摩根斯坦利的研报,2022年以来的这一轮DRAM周期可能已经见顶。但这张图其实也有很多问题,比如2022年顶部非常低,仅达2007年水平,这显然和加息周期有关。此外,从2022年算起,2024年的所谓“顶部”只经过不超过2年,尚未发育完全就开始腰斩,这似乎和过去4年一次的周期不同。

从营收分布来说,MU50%的收入来自DRAM(动态随机存储器,如PC和移动设备上的内存),另外50%来自NAND(比如SSD固态存储器)。NAND市场可能受长江存储等国产企业的打压,利润下滑;但DRAM市场特别是高带宽的HBM发展前景尚可。该板块的营收占比现不到10%,如果HBM业务增速超预期,或许能给股价提供支撑。毕竟对大语言模型的推理而言,HBM的重要性不言而喻——大内存意味着更长的上下文和更大的同时吞吐量(Batch Size)。

从经济周期来看,处于经济下行期中国市场确实让半导体行业的恢复雪上加霜。但美国方面降息周期开启,24-25年新手机和新处理器、以及未来新主机(Switch 2,PS 5 Pro等)的发布,应该会让需求得到提振。只要美国不衰退,MU未来有上涨空间。考虑到现在的价格极具吸引力,未来12个月PE仅有不到10倍,技术面看85也是一个强支撑,我们会在85-90区间加仓。

周三的财报将是MU乃至整个板块的转折点。如果财报能超预期,特别是Q4指引能得到改善,那么这将确认我们对半导体周期继续复苏的看法,股价有望回到100上方。而如果本次财报指引再次不及预期,那基本上就验证了摩根斯坦利的说法,AI外的传统半导体市场已经提前进入衰退。如果是这样的话,唯一还值得投资的半导体企业恐怕就只剩下TSMC,AVGO和NVDA了。

关于NVDA,我们得到了业内人士透露的一个新消息,可能会在9月底10月初公开。除此之外,下文还包含了我们对SMCI 10K报表逾期,和下周一系列重点经济数据对市场影响的讨论。

以下内容会员可见。兴趣的读者可以阅读此文了解详情。会员可加入会员群,并阅读全站可见内容。

您必须登录才能发表评论。