更新:截至2024年9/25日,中国政府已经开始提供一轮全新的财政政策刺激,已不仅限于本文成文时推出的这三项货币政策。中国政策出现重大转向,中概、恒生和A股因此继续上涨。这对我们投资仓位和思路的影响,请参阅今晚出炉的最新日报。

大家好,今天是2024年9月24日。北京时间周二上午9点,国新办举办新闻发布会,中国人民银行、国家金融监管局、证监委三部门联合就金融支持“高质量”经济发展发表讲话。市场预期的“降息、降准、降首付”三板斧如期释出,恒生指数、A股指数集体高开。事实上,自上周三美联储宣布首次降息50个基点后,随着对人民银行降息的预期不断升温,中概股走势在过去一周早已启动。作为被严重低估中概股中的“标杆”,BABA已先行反弹至$90。

Sponsor:如果您是大陆居民并且对美股投资感兴趣,若不清楚如何开户,不妨阅读本文,参考我们的长桥App开户图文全记录;文末最后有长桥微信群,入群可以获得长桥专属客服,通过文内链接开户的每个月都能获得专属活动免佣+额外优惠。

不过真正引爆市场,让股指能够高开高走并创下23年以来单日涨幅记录的,是随后人民银行公布的5000亿人民币互换计划。该计划允许中国境内的非银行投资机构通过抵押贷款,获取不少于5000亿人民的资金用于投资——说白了,这也就意味着中国央行首次下场,开启救市之路。

人民银行行长潘功胜在随后的答记者问中还说,5000亿人民币的计划不是一次性的;如果金融市场表现良好,未来会有第二次,第三次。这句话被市场解读为央行无限兜底。此话一出,市场直接炸了。

我跟(证监会)吴清主席说了,只要这个事情做得好,未来可以再来5000亿元,或者第三个5000亿元,我们(的态度)是开放的。

西方媒体和投资人料到了降准、降息、降首付,但的确没有能料到央行会直接下场买股票——这和之前一贯保守的货币政策似乎有些出入。看起来,过去四个月份房价持续阴跌、青年失业率高企、A股再次跌回2700点,一周之后又是中国最重要的国庆节。官方可能是感受到了压力,这次顾不得那么多了?

在聊央行新政之前,我们先回顾一下今天美股市场的其他新闻:

- 或受黄仁勋卖股计划结束的刺激,NVDA股价终于从116突破,并站上120。随着Blackwell更多利好消息出炉(见群内市场信息栏目),NVDA股价有望能进一步上涨,本周或能看到125。

- Unity突发大量价内做多期权,日内股价攀升8%。该公司最近更换饱受诟病的收费战略,又恰逢降息,可能是资金做多的理由。

- INTC继续上涨。最新Lunar Lake轻薄本续航长达24小时,性能表现逼近苹果M3。这一代新品的超预期表现将对INTC长期构成利好。

- 早盘公布的九月份美国消费者信心指数大跌,预期104,实际仅为98.7。具体来看,信心下跌主要因通胀和失业担忧。但美股先跌后涨,看起来市场并不打算被悲观数据影响,而是将注意力放在下周的大非农上。在此之前,美股位于正Gamma区间,在NVDA等的推动下,股指恐会继续上涨。可看空,但不宜做空。在大非农数据出炉前我们会对剩下的仓位做适当保护。

9.24新政剖析

本次三部委为提振金融业、实现“高质量”经济发展宣布了一系列新政。其中货币方面的政策主要可以总结为以下几点:

- 降准0.5个百分点,释放长期流动性1万亿元,年底前可能还会择机再降准0.25-0.5个百分点

- 降低央行政策利率,七天期逆回购操作利率降低0.2个百分点,引导贷款市场报价利率(LPR)同步下行

- 降低存量房贷利率预计平均降幅约在0.5个百分点左右

- 统一首套房和二套房的房贷最低首付比例,将全国层级的二套房贷款最低首付比例由25%下调至15%

降准、降息、降首付,市场之前早已见识过这三把斧的“威力”。作为政策工具,他们的效果其实差强人意。

第一把斧:降准

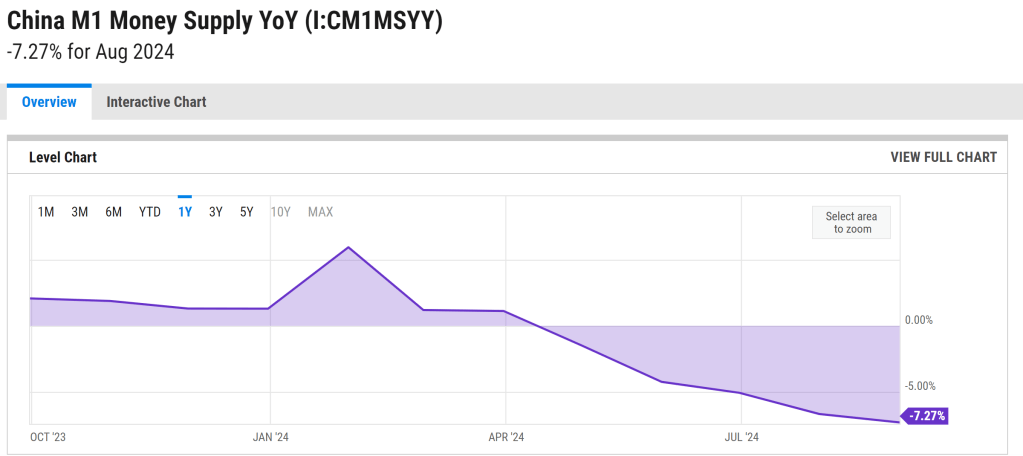

首先来看降准,本质上是减少银行贷款的准备金比例,提高货币流通系数,释放约一万亿人民币的流动性——也就是增加M0。但9月份的数据显示,中国8月M1(M0和活期存款的总额)录得连续5个月下跌。和去年同期相比,货币流通总额收缩达7.3%。这表明,降低借贷成本,提高流动性已起不到应有的作用。钱已经到了无人可借,无处可用的地步。这也是今天人们常说的钱在“银行之间空转”现象。

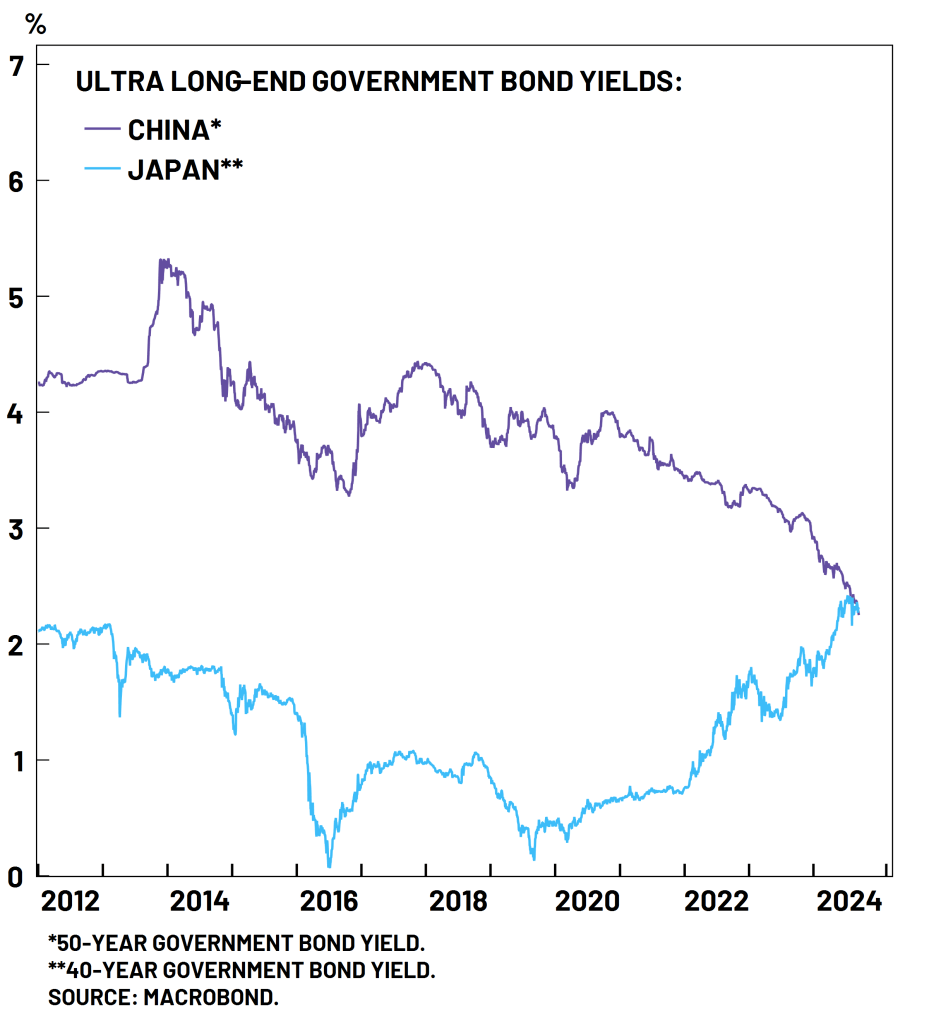

超发的钱无处可去,银行们只能拿来买超长期国债。这种扎堆式的操作已经把长期国债的收益率买到了2%一下,甚至一度接近并跌破日本今天的水平——要知道,日本可是经过失去的30年,并将利率长期维持在负数才有了今天的结果。中国长期国债收益率和日本一致,这本身就是非常不正常的现象。

第二把斧:降息

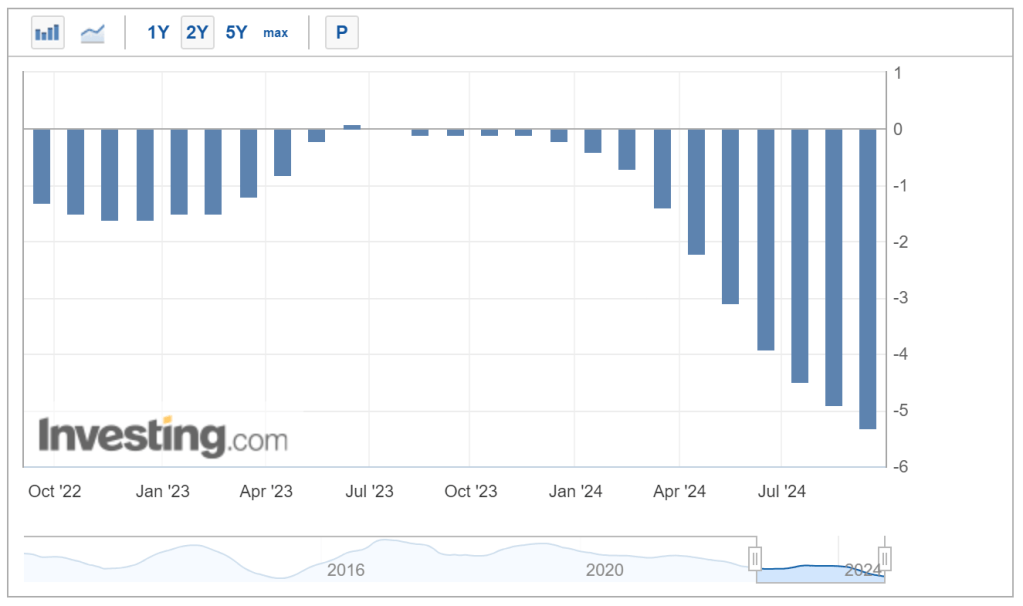

然后来看降息,这主要是指存量房贷降息,减少居民部门的债务负担。此举旨在释放居民的消费潜力。在中国,70%的居民资产都沉淀在房产;而随着疫情后房价下跌,失业率上升和工资下降,债务问题让中产家庭资产贬值,入不敷出。这也是内需迅速坍塌,消费数据迅速下滑的主要原因:曾经作为消费主力的社会中层受困于房产贬值,一下子没钱了。

据央行测算,本次0.5%的降息最大可惠及1.5亿人,每年减少约1500亿人民币利息。按照70%的乐观估计,约有1000亿人民币可以转换成消费支出。作为对比,2023年中国社会零售消费(社零)总额为47.15万亿人民币,而1000亿人民币的新增支出仅为该总量的不到0.2%,也就是千分之二。可见它对于解决中国的消费问题只能说是杯水车薪,不会起到根本性的影响。

第三把斧:首付

最后再来看二房的首付比例。二房的首付比例被调整为和一房一致,也就是不再做区分。自5.17房地产新政以来,市场曾对房地产曾寄予厚望,这也是中概股在今年4-5月份迎来过一波“小牛市”的原因之一。5.17房地产新政包含了贷款利率、首付比例和公积金贷款利率三方面的调整,比今天力度更大。但随后房价持续下跌,新政宣告失败。

我们认为,中国房地产积重难返的原因主要有以下几个:

- 人口老龄化,生育率下降等结构性问题构成房地产行业的长期利空

- 失业和收入下行让居民难以负担房产。和平均工资相比,房屋价格依然过高

- 对房产价格的悲观预期,让有钱人远离房地产投资

- 房地产负债导致的烂尾楼和资产负债表通缩问题,房企降价抛售回本,新屋开工几乎冻结,地方土地财政受严重影响。

上述问题——特别是就业和薪资问题不解决,本次首付比例调整的结果应该和5.14相比不会有太大不同。

真正重要的

最终让市场做出反应的,就只剩下央行所公布的5000亿股市专用货币性工具了。这点从港股周二先涨后跌再涨的走势也能得到印证。在3扳斧抛出后,市场实际上比较失望,高开低走并在半小时内吐回了大部分涨幅。但5000亿政策出炉后,市场便立即像打了鸡血一样瞬间反转并创下日内涨幅记录。

刺激,持续多久?

本次央行亲自下场炒股救市,不免让人联想起2013年安倍经济学日本央行下场买ETF的股市。从2013年到2019年,日经225指数从8000点附近开始反弹,一路上涨到2万点,整整翻了一倍。安倍的政策一举扭转了日本股市1990年高点以来持续20年的阴跌,给我们今天日本经济奇迹般的“复苏”奠定了基础。

那么,本次人民银行下场会不会造成同样的效果呢?对此我们可能有不同的看法。因内容比较敏感,接下来的部分将仅限会员可见。总的来说,货币政策并不足以扭转中国经济长期衰退、长期下行的趋势;与此相比,政府的财政政策和对待财政纪律的态度可能才更加重要。

以恒生科技指数为代表的中概股板块在2021年触顶后经历了长达3年、总计高达60%的回撤。在这种长期熊市中,类似“死猫跳”的迅速反弹其实并不罕见。最典型的几个案例有2022年底的“疫情解封”大反弹,2023年中经济复苏预期反弹,2024年5月的房地产新政+价值洼地超跌反弹。回过头看,他们有非常多的相似之处,其中最重要的一点就是急涨慢跌。最长持续一个月的涨幅,后面3个月慢慢全部跌回去。

周二的暴涨确实伴随着成交量放大。根据高盛Trading Desk的数据:港股成交量较20日均值激增137%,上交所大增83%,深交所增长66%,尤其下午继续上涨的行情被多头推动。这这意味着本次行情或许能持续一段时间——不排除短期回测。真正的问题是:这段行情能持续一天,一周,还是一个月?

现将我们对本次新政是否能扭转中国经济前景的看法和暴涨之后的中概股操作计划总结如下:

以下内容为会员可见,感兴趣的读者可以阅读本文了解详情;会员可加入会员群,并阅读全站会员可见内容。另外,会员请记得入群并进行会员认证。

《“2024年9月24日:央行新工具下场救市,A股单日涨幅破记录;估值太低,YINN大涨30%;中概的机会终于来了吗?大陆货币新政及其对股市影响剖析”》 有 1 条评论