大家好,今天是2024年10月3日星期四。今天市场内的主要动态有:美股三大指数微跌,黄仁勋一句话让英伟达涨3%;港股回撤,第一阶段结束?日内深V,涨势恐持续到国庆节后。美港资本等A股韭菜进场后再“开割”。

更新:周五大非农出炉,数据罕见过热大超预期,也完全超过了我们对劳动力市场趋势的预期。失业率为4.1%,新增就业超20万,并且还上修了7,8月的数据。数据公布后,11月50bps降息预期大跌至不足5%。不论这份数据是否是为了大选造势而“造假”,我们都将在周末日报分析其对市场的影响。虽然和“常识”相左,但也只能选择顺势而为。请大家尽情期待。

虽然今天又是“中美两开花”,但我们先来看看美股方面的走势:

宏观数据

周四,美国公布多项重要经济数据。本周公布的初领失业金人数略高于预期(22.5 万 vs 22万),但续领失业金人数低于预期(182.6万 vs 183.4万)。失业金数据每周公布,频次较高,噪音比较大,其趋势更有参考价值。如图所示,9月最后一周初领/续领人数(蓝线)和去年同期(黄线)类似,均位于夏季高峰后的下行期,实际上并无异常;因此该数据并未对市场造成太大波动。

另一组宏观数据是9月份的ISM 服务业 PMI。如之前所料,占美国GDP近80%强的服务业继续扩张,和周二公布的制造业PMI形成鲜明对比。

- PMI整体读数54.9,高于预期的51.7

- 细分项:价格指数为59.4,高于预期的56.0;

- 细分项:就业读数48.1,低于预期的50.0和前值的50.2,进入收缩区间;

- 细分项:订单指数为59.4,高于预期的52.5。

价格上升,就业下滑,服务业面临一定“滞胀”风险。当然,市场关键还是在明天盘前1小时公布的9月份大非农(NFP,Non-Farm Payroll)失业率。虽然最近市场风头都被暴涨的中概股抢走,但我们还是需要严肃地关注一下这份数据:他将很大程度决定今年美联储的降息力度,以至大选前美股的走势。

对此我们的分析总结如下:

- 如果失业率符合或小幅差于预期(预期为4.2%)。市场可能先跌后涨,转向计价全年降息125bps+;而11月份降息50bps的概率也会大幅提升。截至周四,这一概率仅为32.6%。这主要和本周一以来鲍威尔和其他美联储官员发言,表明经济前景无碍,暂无必要大幅降息有关。

- 如果失业率大幅差于预期,比如反弹至4.4%,那么股市会大跌,VIX飙升,市场重燃“经济衰退”恐慌。不过Sahm法则上个月已经失效一次,第二次狼来了效果会有多大?

- 如果失业率好于预期,那么美国经济无碍。如耶伦在本周所说“软着陆可期”,市场有望继续反弹。但这和最近不断恶化的就业趋势并不一致。

注意到,美联储在9月份FOMC对24年底失业率的预期是4.4%,而8月份NFP失业率在4.2%。因此即便在理想情况下,未来几个月失业率也会逐渐恶化。

我个人对上述三种情况给出的概率是:NFP符合或小幅超过预期:60%;NFP大幅超预期:10%;NFP低于预期:30%

但比失业率更为重要的,其实是NFP就业报告中给出的9月新增就业数。JP Morgan在研报中给出了比较详尽的分析,这里总结如下:

- 新增岗位20万以上:

- 经济过热,虽然数据非常好,但会引发通胀担忧;SPY横盘或微涨0.5%

- 新增岗位16万-20万:

- 最完美的数据。表明软着陆按既定轨道运行,但又没到引发通胀的程度,SPY大涨1-1.5%

- 新增岗位14万-16万:

- 稍微次之的数据。稍微产生衰退担忧,但稳健的劳动力市场表明软着陆路概率更大。SPY涨0.75-1.25%

- 新增岗位11万-14万:

- 较差的数据。美联储的行动可能已经落后,需要加速降息。经济衰退概率增大,SPY跌0.5-1.5%

- 新增岗位11万以下:

- 最差的数据。美国可能最快在Q4就发生衰退,SPY大跌1.25-2%

考虑到9月进行了一次历史最大的新增岗位下修,我们认为20万以上的概率几乎是0。11万以下也是一个相当极端的数字,可能性较低。综合考虑,最大可能还是在11-16万之间。我们对此比较悲观,预估新增就业岗位应该在14万及下方。

半导体

周三盘后,黄仁勋再次接受CNBC采访。他表示,Blackwell已全面投入生产,需求近乎疯狂(demand for Blackwell is insane)。

Blackwell is in full production, Blackwell is as planned. The demand for Blackwell is insane. Everybody wants to have the most and everybody wants to be first. —— Jensen Hwang

此话一出,NVDA一举从上周最低116的下降趋势中反弹,突破120阻力位;今天日内更是大涨3%,现收123上方。文末会给出我最近在NVDA上的操作。

K线图上再精致的阻力位、支撑位,都不如黄仁勋的一句话有用。市场现在听风就是雨,异常敏感,连抛售结束都能成为拉高股价的好消息。我建议黄仁勋这段时间多接受下采访,多说一点Blackwell的好话,以让NVDA平稳度过10月这一历史上表现最差的美股动荡期。

近两天,市场还有其他几条关于半导体的重要新闻:

- AMD 将在下周举办其“Advancing AI 2024”大会,会议将于 10 月 10 日东部时间中午开始。此举可能重新点燃市场对AMD AI产品的兴趣,提振股价。预期AMD将发布新的AI产品线,或更新其24年AI产品出货量和营收预期。

- SMCI 的10:1拆股于周三正式完成。此外,本周日SMCI终于公布了自己的10K表提交计划。新的8K文件显示,公司将2024财年的10K报告推迟到2024年11月28日,推迟了整整2个月。此外,SMCI需要提前支付2.5亿美元的信贷,并限制7000万美元的流动性。SMCI拆股后微跌,但依然收在40上方。

特斯拉方面,因为9月交付数据和新款FSD平均干预里程数下滑,让市场对自动驾驶的前途感到担忧。TSLA股价最近回撤达10%,原本打算在10/10 Robotaxi Event之前逢高卖Call,没想到现在都开始流行抢跑,提前一周就开跌了。可能要看下周TSLA股价走势再决定是否做空。

11月FOMC,做多VIX?

周二的副总统辩论让选民对Vance刮目相看,但恐怕已难改大选局面。根据今天波动率期货的Term Structure显示,VIX位于罕见的“贴水”状态,11月份的波动率远低于10月,也远低于大选年历史同期数值。这说明从10月底到11月初,市场预期SPY的波动率比现在还要低。这令我们有些惊讶,难道Harris当选已定,大选对美股已经掀不起波澜?

最近Trump也安分了许多。在第二次总统辩论后,可以看出他人都有些疲倦了。我依然认为大选的风险并未被充分计价,为了对冲大选前后SPY的回撤风险,可以买入一些UVXY做多VIX。当然,我的意见仅供各位参考,欢迎大家在群内的“宏观”板块具体讨论该策略的可行性。

关于11月FOMC,我也有一些自己的看法。与首次降息25bps还是50bps的争论一样,我认为11月降息50bps的概率被再次低估了。

证据有两点:

- 明天出炉的NFP新增岗位数可能不会太好,这和劳动力市场存在惯性,并且倾向于加速恶化有关。NFP出炉后,市场有很大空间修正11月的路径。

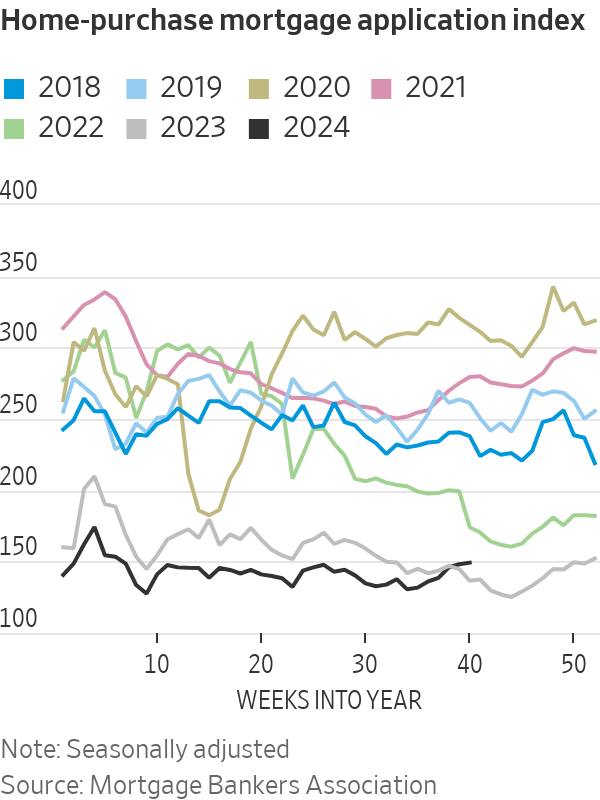

- 更重要的是,美联储传声筒Nick上周在WSJ发文,指出美联储即便今年降息100bp可能也不会对美国信贷起到显著的促进作用。原因就在于Marginal Rates,也即边际利率。 具体概念比较绕,但从根源上说是大量美国人在22年前锁定了低利率(2%左右)的长期贷款,这导致市场上的平均利率太低。即使美联储今年“激进”降息100bps,其基准利率依然高达4.25%,这并不足以让拥有平均利率的美国人启动新贷款并投资——比如置换更大的房产。降息后(黑线)美国房贷申请指数虽有所反弹,但依然远低于21-22年平均水平,就是这一现象的最好体现:

深V反弹

终于轮到中概股了。

周三,恒生科技指数出现连涨6天后久违的回调,看上去应该是陆资获利后止盈。海外对冲基金(的亚洲分部)们前一天才从日股抽身,注资入场,应该不会在第二天就跑路。然而港股回调并未持续太久。在中午一度大跌7%之后,恒生科技强势反弹,来自海外资金的买盘持续进入,最终仅跌不到4%。

日本新首相上台给日元带来不确定性,再结合中国创纪录的刺激计划,对冲基金长期以来Short China, Long Japan的交易策略或许已经反转成了Long China, Short Japan。但需要注意的是,HF交易受益于高波动性,讲究的就是一个“快”字。热钱涌入容易在小盘股上引发暴涨暴跌,切勿冲动追高。HF是散户的绞肉机,我们还是跟着LO(Long Only)和Mutual Fund的步伐, 投资业绩较为稳定的大盘科技中概股为好。

周四美股开盘,中概ADR相应收跌,但日内缓慢反弹。中概收跌,半导体上涨;中概大涨,半导体收跌。最近一周,中美二花是有点左右互搏的意思了。

周四晚间,港股开盘低开高走,昨天止盈结束后多头继续强势入场。截至收盘时,恒生科技大涨超5%,已经收复了周四的全部跌幅。

和周二前的大水漫灌,万股齐涨不同;周三调整换手后,牛市进入所谓“第二阶段”:资金更具有选择性。虽然指数继续上涨,但不同板块甚至板块内不同个股可能会出现涨跌互现的情况。个股的走势已经出现分化。

现总结群内讨论和我的策略如下,包括我们统计的具有更稳健投资价值的个股,仅供参考:

《“2024年10月3日:宏观数据出炉,黄仁勋撑起英伟达;港股终结6连涨,涨势恐持续到节后;附我对明天大非农和11月降息节奏的看法”》 有 1 条评论