大家好,今天是2024年10月6日星期日。承蒙大家厚爱,自9/24货币刺激、9/26财政刺激发布以来,我们“日报”收获了大量读者,也有很多新的会员朋友们入群,参与了本次中国股市令人瞩目的绝地反弹。我诚惶诚恐。这里需首先要提示大家:股市有风险,投资需谨慎。没有人可以预测第二天的走势,如果已经有足够的利润,可以适当考虑止盈。国庆假期这七天,港股继续猛攻,许多在群内讨论并做多相关板块(券商、ASHR、FXI、YINN,乃至中概大科技)的朋友们的确狠赚了一笔,这里先恭喜他们。

这种一周一日之内翻倍的走势,确实让人想起当年币圈乃至WSB YOLO那段行情,不由黯然神伤。

相比之下,我这种老韭菜倒显得保守了。9/24之前我原本就有一些中概底仓,9/25日第一次回调后加仓了BABA,JD和PDD,然后一直没动;周五之后,我原本预期由于A股关门,南向资金匮乏,黄金周港股大概率回调;结果没想到周二,离岸基金就纷纷从日本、印度和越南移仓,预判了我们的预判,成了港股最大的死多头。对冲基金开始趋势交易,港股进入高波动。上周四,我最后加仓了中概科技股和KWEB,最终仓位占比为10%。最新仓位信息可以在本页面了解。

历史性大涨

港股的狂暴是不寻常的。过去3周,恒生指数就创下50年最大涨幅;在这波行情中,因为仓位配置,实话说我赚的并不算多,远低于群友动辄100%的收益。但过去数十年的经验告诉我:做人不能太贪。如果确实看好中国市场,那么A股还有至少1个月的行情,股指至少涨上4000点。我依然坚持等未来回撤再入场不迟的看法。在此之前,10%仓位将保持不动。

从2022年底算起,外资在中国市场遭遇过三次信心反转,但均告失败。最大的一次反转是2022年底的疫情放开,当时MXCN指数大涨超59%;其余两次分别是2023年中和24年上旬。这可以解释为什么他们对此次转向效果的态度尤为保守。

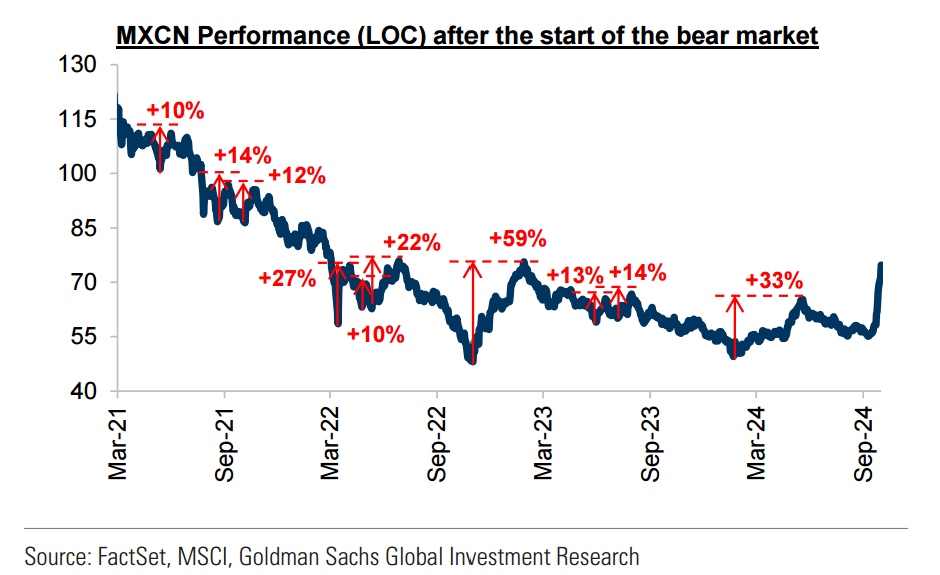

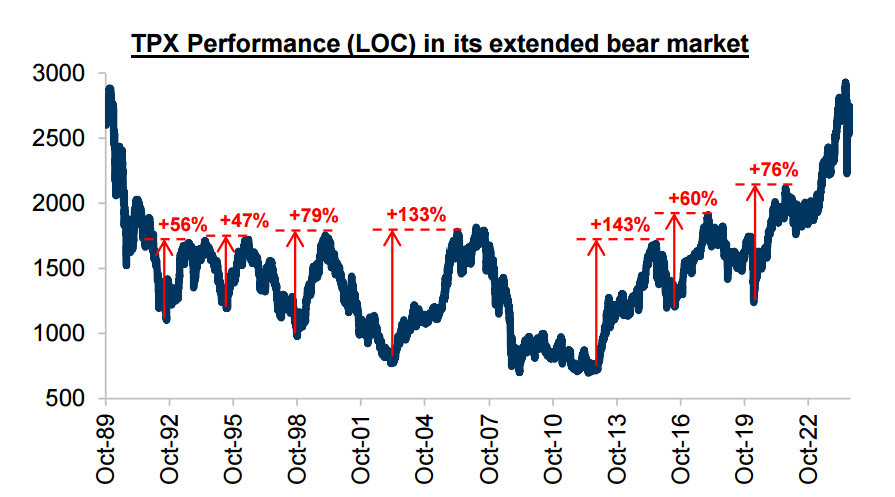

左图总结了自21年熊市以来中国指数出现的每一次反弹及其幅度。在基本面未能好转的前提下,反弹都难以持续,只能当做投机对待——即使日本也不例外。右图是日本指数自89年以来,每次大反弹后的表现。可以看到,甚至在13年的安倍经济学后,日股每次反弹都伴随着相当惊人的回撤,直到2018年才正式走出箱体,突破阻力位。虽然本次刺激转向力度空前,但股价长期向好必然需要经济支撑,否则就只是投机游戏。

这波急速反弹,外资特别是美国本土的Long Only并未入场,他们对于政策效果还在观望——正如我一样。那么在这两周里,港股和A股到底是怎么涨起来的呢?

- A股方面,推动节前反弹的最大动力可能还是预先埋伏的“国家队”。据一些在国内金融机构工作过朋友的消息,历史上每次牛市散户的资金其实都不足以拉动指数。以2015年为例,那波大牛其实是国内量化基金联合私募炒作小盘股导致,而不是散户追高。

- 港股方面,动能则来自对冲基金从亚洲其他市场换来的弹药。

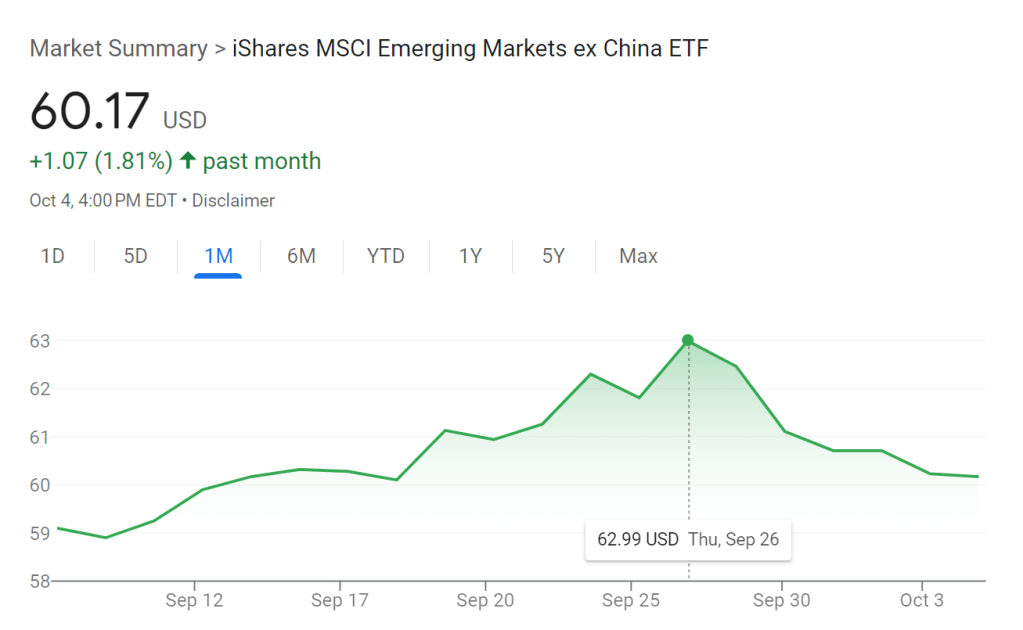

如我们之前所说,港股的这轮暴涨是海外基金亚洲部门调仓所致,而且很可能是一种Gamma Squeeze,也就是大量买入看涨期权逼迫股价上涨的机制。由上图可知,除中国以外的新兴市场ETF(EMXC)在9/26日后逆联储降息宽松势头反而一路大跌,资金流出显著。

在这一波移仓潮中,印度可能是最大的“受害者”,其次是日本、韩国和越南。一周以来,外国机构投资者抛售了约45亿美元印度股票,创印度股市有史以来的单周最大规模抛售纪录。

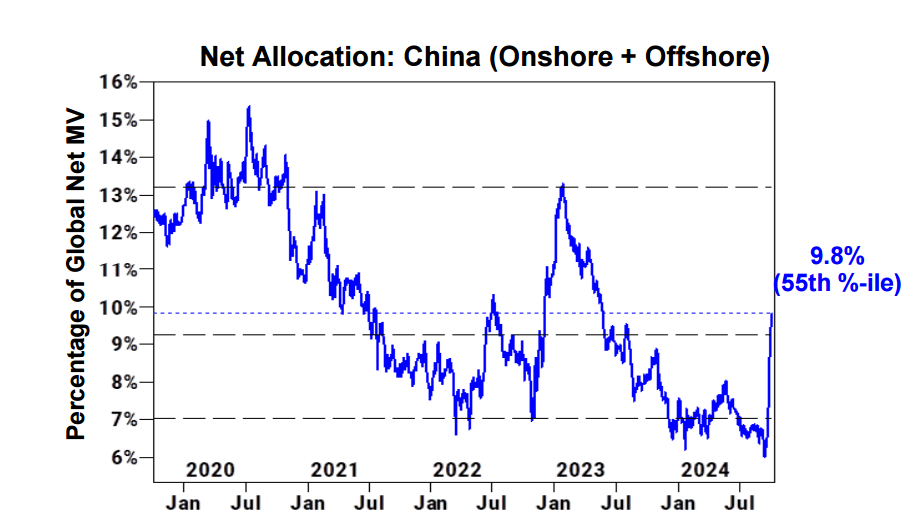

短短2个星期,亚洲资金在中国配置的比例已从不足平均值的7%跃升至9.8%,接近10%;作为对照,疫情放开时该比例一度最高达13%:这预示着反弹可能还能持续一段时间。外资的犹豫既是坏消息,也是好消息。如果政策失败,本轮牛市就到此结束;而如果经济好转,外资无疑将推动股市继续走高。高盛预计,中国股指未来还有15-18%的上涨空间。

我们的看法是,如果对短期回撤不敏感的话,中期持有者可以先拿3个月,以观政策后效。而短线炒作资金最早下周,最晚11月之前就应该撤出了。不论盈利丰寡,也应尊重市场规律。

发改委发布会

下周二上午10点,发改委将联合正负主任将会举办新闻发布会,介绍“系统落实一揽子增量政策,扎实推动经济向上结构向优、发展态势持续向好”的有关情况。A股节后也将于当天上午9点半首次开盘,这次发布会的寓意不可谓不明显。

在发布会之前,上交所、深交所纷纷为节后成交量做扩容准备,券商提前银行转账时间,开户平台延长身份认证窗口,甚至连上交所集合交易延长了5分钟都能被当作题材炒作。

牛市的味道,毋庸置疑已经溢到了每个中国股民的手机屏外。节内累计达千万的新开户量将为周二A股开盘即收盘,千股涨停贡献自己的力量。

我们依然觉得,本次节后开盘可能存在如下几个风险。在如今全网唱多的大环境下,保持一个清醒的头脑尤为必要。一致性的预期总是危险的,对于未来一周的A股表现我们并不做空,但还是列举一些空方理由仅供参考:

- 缺乏财政细节。周二上午是发改委出面谈话,但令人意外的是没有带上财政部,可能不会出财政细节。当然,发改委的级别其实比财政部大,直接代替财政部落地新政不是完全不可能。从历史上看,发改委的职责主要集中在产业政策方面,因此预期本次发布会会更多地谈论未来中国重点扶持的产业,比如电动车和芯片等。倘若如此,相应板块或许会大涨,但外资最为关心的其实还是房地产与内需消费,他们才能决定中国经济通缩的命运。

- 刺激幅度不及预期。已经有多家外资机构和经济学家表示,预期中国政府实施总计1.4万亿美金也就是10万亿人民币的刺激。但这一看法可能过于乐观,更为理性的估计,本次刺激释放的总额度可能仅在3万亿人民币左右,其中1万亿用于消费补助。

- 政府出手压盘。政府可能会采取冷却措施以防股市过热,最终形成如15年那样的踩踏式崩盘。一篇标题为“防范股市爆发式行情后潜在风险”的文章在墙内发布后迅速被删;东北证券的经济学家付鹏也说,如果市场参与者过于疯狂,居民炒股杠杆太高,政府可能会用行政手段压市,以换取健康长牛。最好的办法就是国家机构下场卖股票,比如卖出持仓比例高达40%的沪深300 ETF。在这最近一年的大跌中,政府已经捡了足够多的筹码,要不要卖完全取决于决策者的计划。也就是说,节后追高的散户或许是在玩一盘和以政府为对手盘的赌局。至于胜率能有多高,那就见仁见智了。当然,毕竟牛市才刚刚开始,政府部门应该还在沾沾自喜的阶段。我们也认为,现在就直接下场压制的可能性确实不大。

- 技术性回撤和其它原因。本轮上涨之后获利盘大增,国企股东、国内机构和外资存在止盈需求。90度直线上涨后的K线也需要回调修正,以确认支撑。正如港股在上周所表现的那样,恒生指数周四日内一度大跌7%,随后才V字反弹。同样的事情可能在A股上演。此外,国庆节开户的数千万传闻不实,最新预测最多为200万户,其中中信最多为100万,国信和国投分别为40和20万。新开户股民需要等到周三方可交易,因此开盘后的实际买压可能会远低于预期。

港股方面,前期暴涨的地产板块继续回调。周一开盘后,地产开发商股价纷纷下跌。其中融信中国下跌17.6%,远洋集团下跌9%,龙湖集团和融创中国下跌超过6%。

恒生科技虽大涨3%,蔚来、美团收跌,板块轮动迹象显著,券商和半导体板块表现还算不错。机构开始止盈,普涨行情结束。如果10/8号上午发改委公布的消费刺激政策缺失,对内地经济敏感且已提前上涨的港股大概率会被抛售。

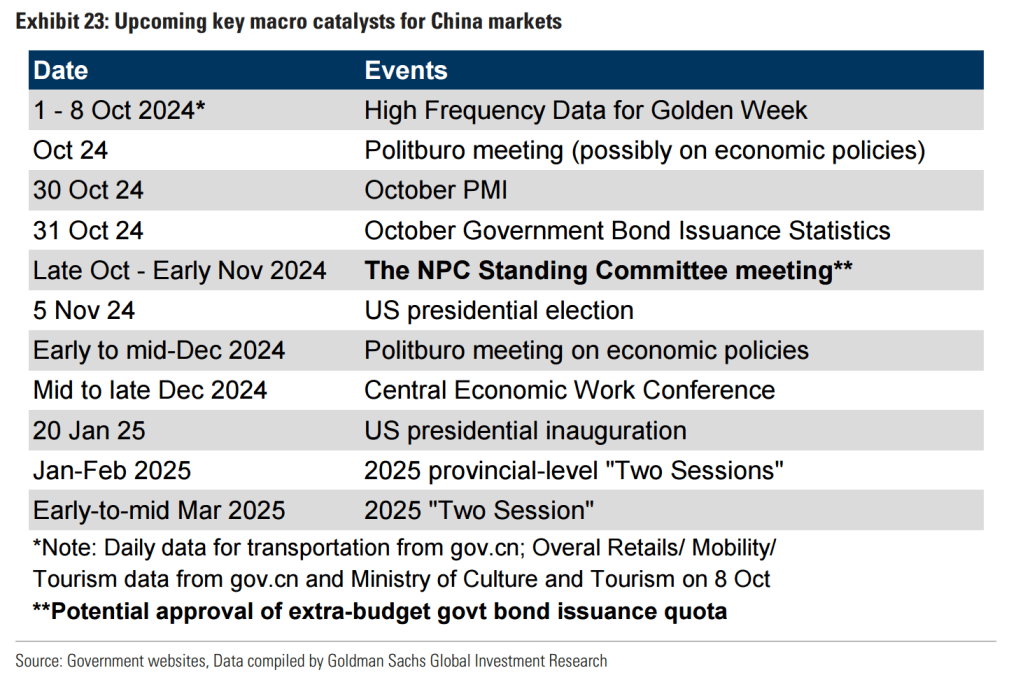

我们总结高盛所列举未来影响A股走势的宏观事件如下:

其中近期最为关键的,是10/24日涉及经济政策的政治局会议,10/30日的中国大陆PMI,以及11月的美国大选。11月美国大选结果对A股反弹的持续性会起到一定冲击。如果特朗普当选,大陆股市可能会大幅回撤。所以我们认为,短期投机盘基本上都应该在11月之前止盈,以保护利润。

美股半导体周?

无疑,最近中国就是全球市场的焦点,港股涨幅也从世界倒数变成了世界第一。但我们还是要来谈谈美股,因为宏观数据转向,新的机会可能即将来临。

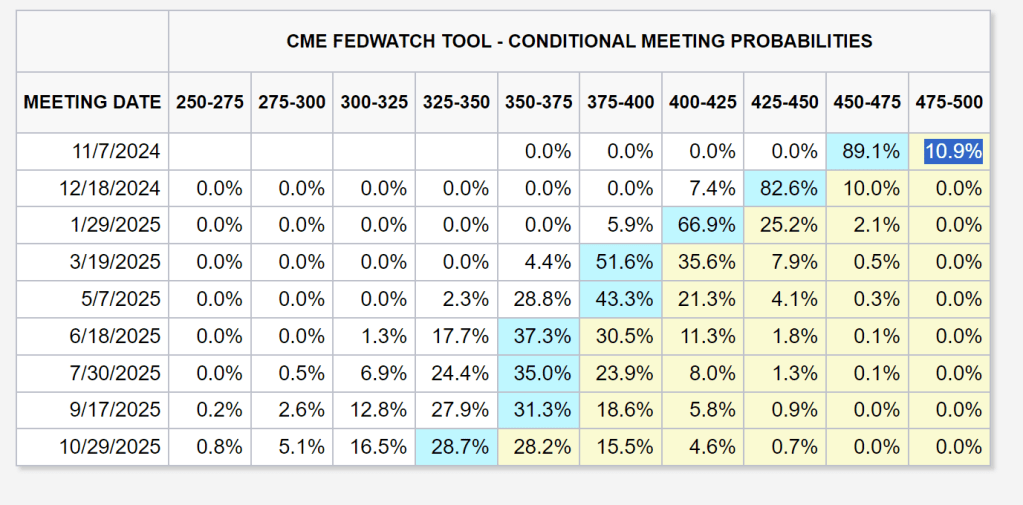

上周五,美股大非农数据远超预期。其中失业率仅为4.1%,低于预期的4.2%;新增岗位更是飙升至25.4万,大超预期的15万,7、8月新增岗位也上修了数万。数据出炉后市场哗然。它对于稳固软着陆,增强美国经济信心固然有好处;但对于年内降息而言则是泼了一盆天大的冷水。数据一出,11月降息50bps的概率降至不及10%。高盛将美国衰退概率从20%下调至15%。

可能是为了大选做出来的数字,也可能是之前的调查出现偏颇。不论数据真假,白宫打算在大选之前保大盘之心也算是昭然若揭了。

不出意外,10月份做多中国即将成为这个地球上“最拥挤”的交易,美股则会因为大选而被投资者看空。但我们真的应该去扎堆做多中概吗,还是扭转美股10月底回调的惯性思维,寻找上涨机会?毕竟中概只是投机,美股才是我们最长久的朋友。

我们认为,考虑到NFP大幅转向以及接下来两周即将发生的事件,美股在这个月可能存在的投资机会如下:

以下内容为会员可见。欢迎阅读本文了解详情。会员可阅读全站会员可读内容,并加入会员群。

《“2024年10月6日周末特别篇:NFP大非农数据反转,港股周一高开,A股还有看空理由?全球都在等发改委的发布会”》 有 2 条评论