大家好,今天是2024年10月8日星期二。周二上午10点,来自发改委的新闻发布会如期举办。正当节后第一个交易日,万众瞩目千股涨停之时,想不到最坏的情况发生了。A股高开低走,一度吐回10%涨停的全部涨幅,仅涨1%,但在尾盘有所回升;港股方面更惨,恒生科技指数大跌15%,恒生指数大跌9%,创下2008年以来最大当日跌幅,堪称“股灾”。回想我们周末在一致性预期的看多声中提醒的四大看空理由,几乎每条都中,他们均在此次崩盘中发挥了作用。

美股方面则走出了完全相反的形势。

美股半导体强势反弹

周二,美股三大股指微微高开后均大幅收涨,涨幅主要集中在半导体和大科技。其中QQQ大涨1.5%,SPY涨1%,FNGU涨6%,SOXL涨3%,NVDA大涨4%。看起来,我们在周末日报分析的“看多美股,加仓半导体,避免扎堆中概”策略,最终还是凑效了。因占总仓位10%的中概周二人均跌幅约为10%,我依然蒙受了近1%的损失。但万幸的是,整体账户因NVDA收涨,并再创历史新高。依本周走势的情况而定,如果盈利较多我会对三倍做多的ETF和半导体适当减仓。

美股的上涨是意料之中的,周一的小幅下跌并未能打消我做多美股的兴致。主要原因大概总结如下,具体细节可入群讨论:

首先是宏观。上周五,非农数据超预期,新增就业大超预期;国债收益率大涨,降息概率猛跌,11月甚至首次出现“不降息”选项。美股短期内会回归到之前高增长,高利率的“Mag 7”模式。近两个月又恰逢QQQ横盘,上方有前高压力,做多大科技胜算较高。虽然这种判断有“赌”的成分(可以通过仓位控制风险),但显然还是要已经在国庆长假暴涨的港股中概更加靠谱。

其次是半导体的消息面。本周NVDA AI Event会释放更多关于Blackwell的消息,而这将推动该股突破三个月来的三角楔形阻力位继续上涨。最新消息称,微软Azure已搭建好全球第一台GB200服务器;投行研报也显示,Blackwell的生产交付完全按预期进行,Q4销售25-30万片,营收50-100亿美金,并未出现新的意外。对Blackwell延期忧虑的释放足以在月底将NVDA推上140。而NVDA的大涨,无疑也会利相同板块的AMD,AVGO甚至INTC,最终促使SOXL反弹。市场现在预期,如OpenAI 推理模型新范式成功,Inference Scaling Law会同时增加对NVDA和AMD芯片的需求。

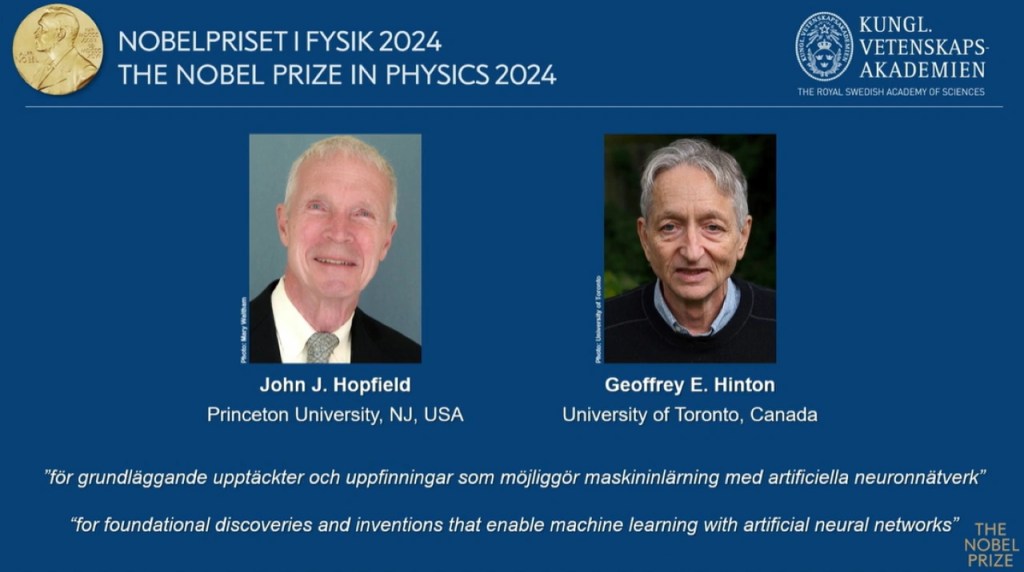

上个月,关于半导体的利空消息接踵而至,当时对该板块反弹产生了一定压制——这些消息最终以SMCI无法按时发布10-K报告达到高潮。本周一,SMCI宣布自己已生产10万卡水冷服务器系统,股价随后大涨17%。周二,诺贝尔物理学奖破天荒的颁发给知名深度学习科学家,AI之父Hinton;周三,诺贝尔化学奖又颁发给Google Deep Mind 由AI辅助的计算蛋白设计和蛋白质结构预测工作。诺贝尔奖在今年罕见抢跑,AI热恐怕会在华尔街再延续一段时间。

最后,大选年如果股市大涨,一般而言执政党能够连任。从阴谋论的角度说,民主党政府强大的操控力已在非农数据报告中得到充分体现。既然如此,他们大可送佛送到西,一路走到底,保证大选前美股涨势无忧。

风险

美股历年来惯逢10月大跌,难道2024年是个例外?我个人对此是其实比较乐观;最近港股暴跌,中概回落,对此可能也会有一定助力。但主要原因可能还是劳动力数据太好,降息放缓,美元贬值压力下降,全球资金再次回流——这甚至还会包括之前已经大幅平仓的日元Carry Trade。

当然也有一些风险不可忽视。

阻碍美股短期内继续反弹的最大风险,就是本周四盘前8点半即将公布的CPI。理论上说,联储已经不再关注通胀——它大概率按预期继续下行,全年都处于安全区域。回过头来看9月FOMC给出的SEP经济预期总结报告,美联储官员认为24年核心PCE年化通胀目标是2.6%。任何一个高于2.6%的数字,都会改变联储今年的降息计划,让市场担忧通胀反复,经济不着陆。这会利空小盘股,利空国债,上移点阵图;但利好受利率影响较少的大科技和NVDA等公司。自9月中旬以来,罗素两千已横盘数周,TLT下跌7%,这一趋势是否会反转?我们依然需要关注CPI和周五PPI的数据情况。

总的来说我们认为:

- CPI如果符合或弱于预期,那么降息路径不变:因为他不是影响美联储决策的因素

- 如果CPI反弹或过热,那么会进一步推迟降息计划,防止通胀。这会增强美元指数,并大幅拉高11月不降息的概率。理论上说,这对NVDA,半导体和大科技的影响很小,如果有恐慌情绪面抛售就抄底。

结论就是,不论CPI数据如何,只有延后降息的可能,绝不会提前降息。我们只需要为“延后降息”做准备。

另一个风险是中东冲突。但以色列已经承诺不会轰炸核设置,因此局势有所降温。中东战局小打小闹的本质短时间内看起来不会改变。

点阵图显示,11月不降息的概率已经上升到了11%。周二美联储官员关于不后悔9月降息50个基点,并且会继续推进降息进程的鸽派发言似乎并未抵消NFP数据对市场的影响。过热的CPI数据显然会让降息概率继续下降。

如果CPI/PPI数据超预期,日元恐会继续贬值。自过热的NFP发布后,日元兑美元已经贬值到1比149附近。

中概“股灾”?

说完“牛味未尽”的美股,再来说一下最近两天令人震撼、俨然meme化并给无数散户上了深刻一课的中概“股灾”。

周二早晨,A股涨停开盘,原本万众瞩目的发改委发布会却令市场失望。在面对路透社记者灵魂三问:刺激政策规模多大,具体目标是什么,今年能保住5%GDP吗时,发改委主任选择将问题甩给副主任赵辰昕。而赵辰昕同志,却把这么重要的问题、如此重要为市场答疑解惑的机会,亲手变成了一次大型官场马屁秀。

开头一句“您的这些问题,在咱们主任的发言中都能得到答案”起势,随后连用12次“主任说”,“我们主任”点题,甚至还用“三个注重,四个坚持”这种纯粹假大空的官话、套话来画龙点睛,令全世界投资人汗颜。赵辰昕副主任,您难道指望资本市场会回去开会研究什么是三个注重,什么是四个坚持吗?这种毫无信息量的回答,对路透社而言简直是一种羞辱;和之前中国人民银行记者发布会相比,更是天壤之别。如果潘功胜是发改委今天的水平,A股恐怕上个月就砸了。

当然,情绪归情绪;砸盘的根本原因,在于这次新闻发布会发了惊吓市场的三个“大招”:

- 第一,确认本次消费刺激政策规模不到2000亿,远低于市场最乐观预期的10万亿,甚至连保守估计的2万亿都不到。其中1000亿还是给地方政府化债;仅有不到1000亿用于“以旧换新”。这些其实都是9月份之前政府刺激政策的老一套了;新瓶装旧酒,当时没有效果,如今又为何会有效果?

- 第二,是确认今年不再发行新的长期国债。下次一长期国债要等到2025年再说。虽然说M2空转,市场其实不缺钱,但年内取消发债计划意味着短期内迅速开展大规模刺激的可能性大幅下降。财政刺激更可能是一次持久的攻坚战,而不是像外媒预期那样大水漫灌的闪电战。

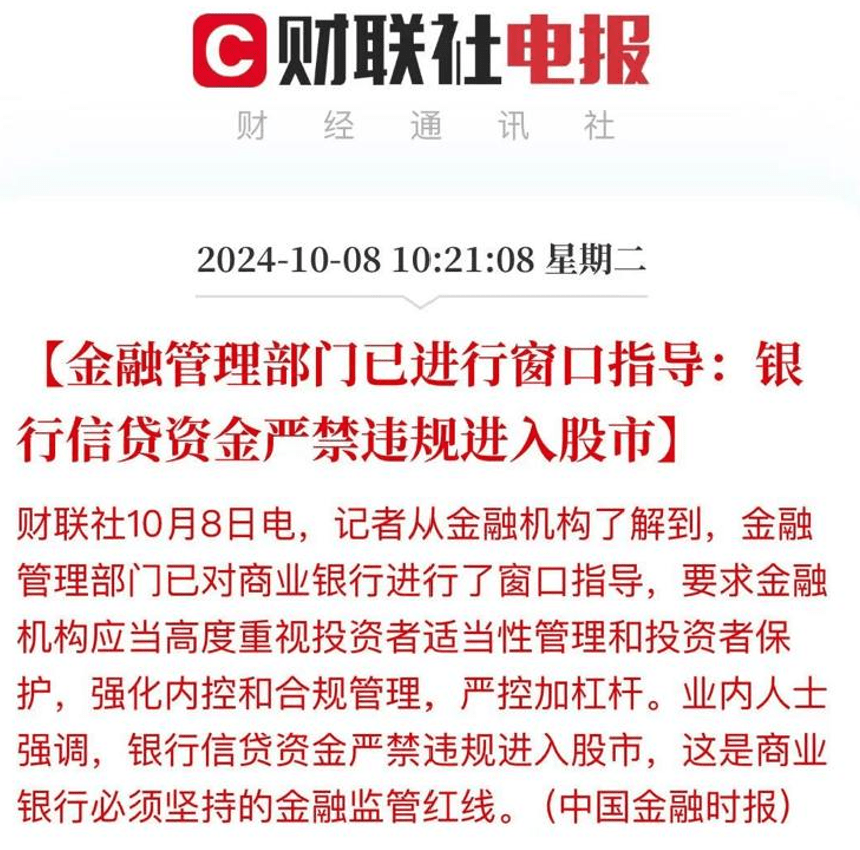

- 第三,金融机构发布消息称,严禁银行信贷部门资金违规进入股市。这表明政府开始出手,压制股市过热上涨。此举也打消了之前多头所期盼的“居民加杠杆炒股,全民炒股”,从而长期进一步推高A股的美梦。

上述利空,分对应我们周末日报给出的空方1,2,3三点。当然,技术性回调也起到了相当重要的作用。自港股创下30年最大周涨幅之后,获利盘堆积,企业高层减持,机构抛售,海外HF闻风而动迅速撤退,其中之前还看多港股15%上涨空间的高盛跑得最快——仅次于瑞银。

发布会结束后,恒生指数大跌9%,恒生科技大跌15%,甚至完全抹平国庆假期抢跑的全部涨幅;美盘方面,中概大科技平均跌10%,KWEB跌9%,富时A50 ETF跌13%,溢价较高的沪深300 ETF ASHR大跌15%。受假期买盘堆积等因素影响,A股周二整体收涨,但日内吐回绝大部分涨幅。港股就没这么好运气了,在下午短暂的反弹过后,最终又跌回了日内最低点。

亚洲时间周三开盘,A股、港股继续昨日走势下跌,这并不应该让人意外,周二大跌成交创下天量,这样的跌势一般不会一天之内就反转。A股正式转跌表明,周二名义上“收涨”可能仅仅由于相较海外市场存在负溢价。

周三,A股开盘跌5%,最终收跌6.6%,跌破3300。K线图上,A股终结了持续时间不到一周的“牛市”。史称“昙花一牛”。港股方面稍好一些,因周二已大跌9%,恒生指数今天仅跌1.4%,恒生科技跌1.2%。

狼来了

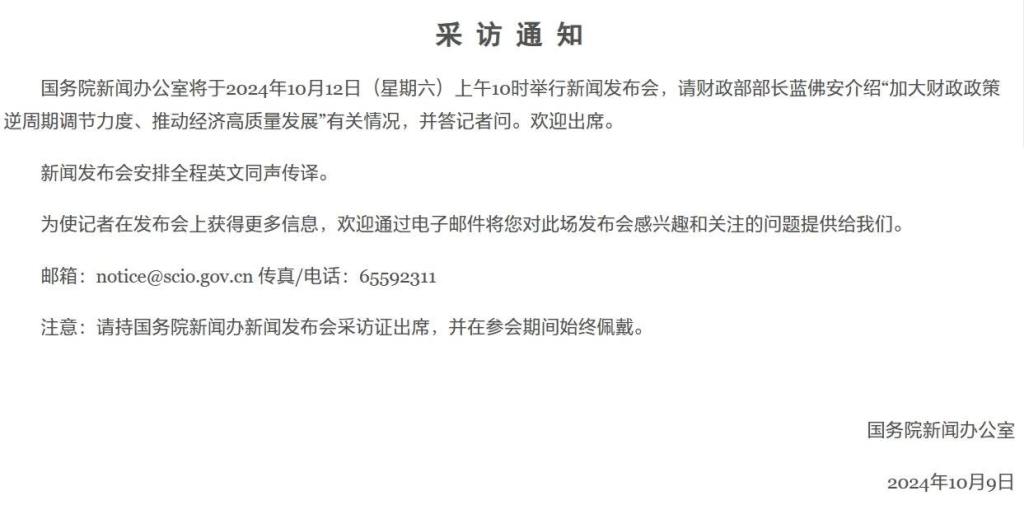

今天的跌势其实还伴随着戏剧效果。中午休市,市场突然传出消息,说国新办10月12日(本周六)将再次召开发布会,确认“加大财政政策逆周期调节力度”。这标题一听,明显就是急了。周二发改委表现不力,市场连续大跌;特别是周三开盘后A股被抛售,新开户的股民进场就被埋,这实在是不利于经济环境一片大好的稳定局面。于是才匆忙放出财政部发布会的消息,稳定军心。

以下内容比较敏感,因此暂定为会员可见。对会员内容感兴趣的读者可以阅读此文了解详情。会员可以加入会员群,并阅读全站会员可见内容。下文内容也包括我在中概和美股的操作计划。

《“2024年10月8日:AI横扫诺奖委员会,NVDA能破135?美股反弹,中概下跌,走势互换;发布会开错了就再开一次,狼来了,外资还会买账吗?”》 有 2 条评论