大家好,今天是2024年10月12日星期六。今天是我旅行前的最后一天,未来2周如果市场平稳,日报可能会有间断;否则我会发布特别篇并分享我们对突发事件的看法。在旅行之余,每天我会在亚洲等待美股开盘并参与操作;特别地,我会在会员群中保持和大家互动,一起探讨股市动态、解读市场新闻。承蒙大家的厚爱,不知不觉“日报”更新已经有10个月了。这里放一个小年假,如果不出意外的话,我们会在月底回归正常的更新日程。

第二次发布会

周末最重要事件,自然是国务院新闻办公室于周六上午10点举办的财政部发布会。之前日报提过,由于周二的发改委表现太差,言语措辞令世人大跌眼镜,股市随之重挫。中国政府急需一轮新的发布会挽救信心,市场自然将希望寄托在财政部上。主持本次汇报工作的是财政部部长蓝佛安。

美西时间周五晚7点,我们在推特空间“全程”直播了发布会。由于问答阶段太过冗长,官话连篇,让我们又闻到了熟悉的“发改委”味道,大家实在没听下去,就提前开始了讨论。总的来说,此次发布会确认了中央政府为保地方政府的“化债”决心,而具体措施又以房地产“止跌企稳”为重,居民消费居于次要地位,令市场失望。好消息是,蓝佛安提到国债赤字还有较大提升空间,但他并没有给出具体计划。

结合发布会文本和多方分析,现将我们的观点总结如下:

- 实际上,此次“2.3万亿”刺激计划本质上是一次“乌龙”。政府并未发行新债,没有向市场注入任何新的流动性。2024年,财政部计划发行的地方政府专项债3.9万亿元,1-9月已经发行了3.6万亿。未来三个月会继续发行3000亿,累计今年剩下还有2.3万亿元可以使用。也就是说,这2.3万亿“刺激”实际上是今年10月份之前就确定下来的计划内项目,只不过可能是放在年底3个月突击消化而已。真正可以算作本次会议后新增发的,只有区区3000亿。

- 地方政府专项债早在2020年就已发行,至今为止总计18.7万亿人民币。然而成效寥寥,很难说不令人失望。24年发行的所谓创纪录3.9万亿其实仅占历史总额的20%,和年平均值一致。如果专项债能解决中国“负债表通缩”、内需不足和经济信心等问题,今年9/26中央就不需要“大转向”,A股和港股也不会连跌4年了。

- 中央政府现在工作的重心,是利用专项债解决地方政府的债务压力,并用这笔资金回购市场上多余的房产,解决房地产资产价格持续下跌的问题。保政府,保债务,保房产,是财政部刺激的主要目的。对政府而言,消费反而是次要的,指望短时间内财政政策会将注意力放在居民侧和消费端并不现实。

- 综上所述,我们并不指望股市在发布会后上涨。近期,3200点其实已经圆满完成了政府“稳市场,救企业”的目标。A股下一步,需要在10月24日政治局会议后我们才能得到新的讯息。彭博社预计,政治局可能会进一步提供约为2万亿的刺激。在此之前,财政部今天“发布会”提到的政策工具本质上说并无新意。

总计2.3万亿的专项债,基本符合野村证券周五给出2-3万亿的预期,但依然远低于国庆节前海外机构放出的“10万亿”卫星。有分析认为,财政部未来会加大放水力度,并指出财政预算需要走人大代表大会立法程序,进展比预期慢实属正常,外媒失望是因为“外媒不懂国情”。甚至还有人放出发布会现场泄露的语音,对话内容疑似蓝部长在私下回应下属疑问“要不要提具体规模”时回复“不要说,但规模会很大”。不过后半句语音并不清晰,也有人认为他说的其实是“不要说,要等人大”。至于如何解读,看起来完全取决于各位的立场——或者A股的仓位。

与此同时,国内各券商机构对此次会议的看法是“普遍乐观”。当然,他们也很难在此刻给出其他任何不同看法。

中国经济继续通缩

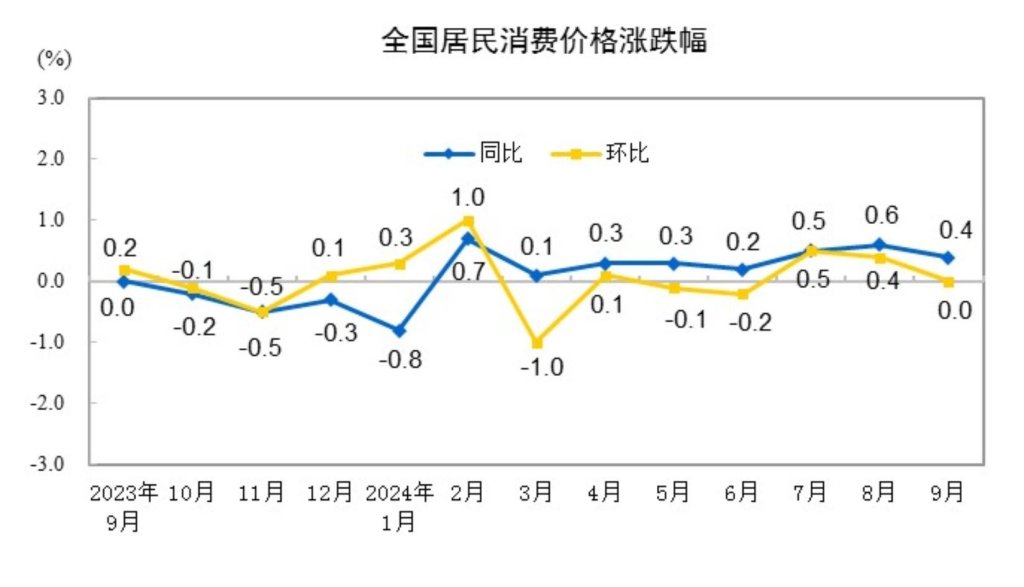

周末公布的PPI数据显示,中国9月份物价增速再次不及预期。其中CPI环比增速0%,预期0.4%;CPI同比增速0.4%,预期为0.7%,尚且处于正区间;生产者物价指数PPI则在通缩领域继续恶化,环比跌0.6%,同比跌2.8%。

PPI数据显示,产能过剩和价格内卷问题日趋严重,经济持续面临“通缩”压力。我们认为,政府应尽快转变“生产强国”的指导思想,向消费端倾斜。当然,这只是西方经济学家的看法,政府会不会采纳就是另外一回事了。从财政部给出的政策来看,想要中央政府补贴消费者,直接刺激居民消费,并不符合政府一贯的经济方针——政府更习惯于以生产端为抓手执行财政计划。想要扩大内需,中国恐怕还有很长的一段路要走。

爷叔重出江湖

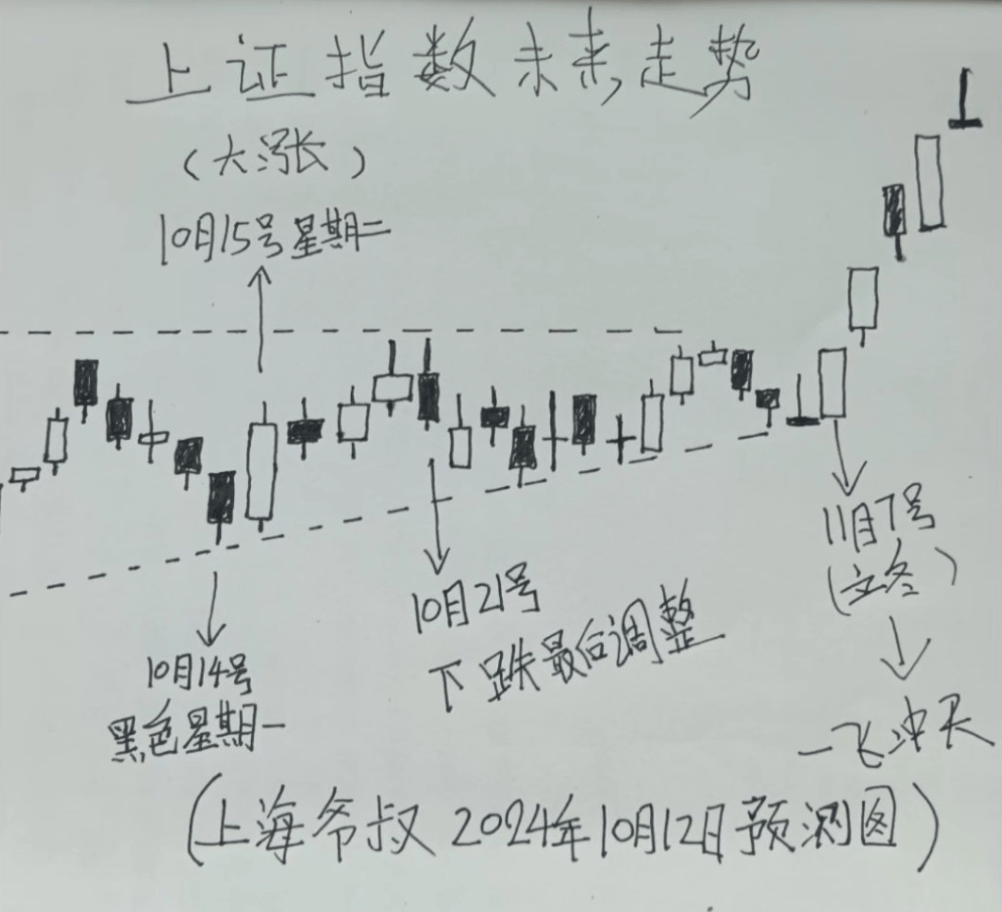

周末,避风头5天的上海爷叔重现江湖,并给出了这么一张K线图:

10月14号,A股将在发布会后首次开盘交易,而它也被上海爷叔预测为“黑色星期一”。A股将在未来一个月深度调整,“爱在深秋”变成了“爱在立冬”?

财政部特别债“新瓶装旧酒”,刺激计划毫无新意,我们认为周一大概率会跌。至于会不会直接跌到3000点,再次打响3000点保卫战,那就见仁见智了。至少从周五盘尾最后半小时的走势来看,A股3200点存在国家队护盘的迹象。

“坏消息就是好消息”,通缩数据可能会增加10月底政治局会议刺激的概率。

美股

周五盘前,JPM和Wells Fargo两大行公布财报,财报超预期进而带领美股普涨。其中SPY涨0.6%,QQQ微涨0.16%;FAS大涨5.66%,IWM顺势反弹2%,这主要和罗素2000权重包含大量小盘银行股有关。一般而言,银行业绩被视为美国经济的先行指标。然而细看Q3财报,我们发现惊喜其实主要来自“投行”。而投行收入的一部分又来自美股,这表明,银行业绩其实和第三季度大盘的强势反弹有关。银行炒美股,美股大涨,投行收入上升,财报超预期,美股又大涨。所谓左脚踩右脚,最高境界也莫过如此了?

大选之前,民主党能找到一万个理由托盘。我们不关心政治,但希望美股最后能众望所归,一路涨到11月5日。我们可能会在10月的最后一周止盈,并购买大盘Put保护。

最后再来聊一下个股

RoboTaxi发布会后,周五TSLA日内大跌8%,跌破$220关键点位,收于218。我也被迫将之前卖出的220p Roll到了下周。个人认为,发布会整体精神其实符合特斯拉的长期利益,并标志着该公司向AI全面转型。周五大跌其实有过度反应之嫌,可能是华尔街故意打压政治立场和自己不同、近期又现身特朗普造势大会的马斯克。我们希望下周TSLA能止跌,并随着大盘缓慢反弹。

比较搞笑的是,周五,因CyberCab发布延期到2026年UBER股价大涨10%。看起来,短期内Uber在出租车领域的最大竞争已经消失。

好了,今天的周末日报就写到这里。我们保持群内联系,谢谢您的支持。市场如果有异动的话,我们下周见!

留下评论