大家好,今天是2024年11月30日星期六。不知不觉又到了11月的最后一天,祝大家感恩节快乐!

本期日报,我们的主题是最近一个月时来运转、迅速走牛、甚至让人有点不敢追的小盘明星们股。这篇文章应运而生,是因为他确实也会成为我本人未来一个月在小盘股上的操作依据。股市有风险,投资需谨慎。小盘股的疯涨往往预示着一轮牛市行情邻近结束,要不要在这一波行情吃到肉,取决于每个人的的投资风格、策略与目标。希望我的意见对您有所帮助,但也请注意他们仅供参考。

限于时间,我们先从HIMS,AAOI,RKLB和SOFI这四支股票入手。如果本期日报的反响较好,我会在下周末继续分析走势类似的个股,尽情期待。

先将我们的框架介绍如下。针对每一只个股,我们会依次分析:

- 公司商业模式:它靠什么赚钱

- 公司财报:它出现了什么变化,靠什么增长,未来有什么值得期待的亮点

- 股价走势:暴涨之后的短期股价技术分析

- 操作计划:是追高、止盈、等待回调还是做空

采取上述框架是为了让内容精炼。限于文章篇幅,我们先分析HIMS和AAOI。SNOW,RKLB和SOFI将在下面几期分析。

HIMS:远程医疗巨头

业务模式

HIMS是一家提供“难以启齿”远程远程医疗服务的企业,之前的主打产品包括男性脱发、青春痘、性药品等。业务逐渐从男性拓展到女性,因此品牌也更改为Hims & Hers。我之前试用过他的App,对他们的业务模式总结如下:

- 通过输入你的性别、年龄以及需要解决的问题,系统会给你提供一些处方药选择,并介绍他们的优劣

- HIMS有自己的药剂师和医生。通过个性化诊断——主要根据患者自己选择、描述和图片,对FDA Approved的处方药进行现场配比,制剂成片、喷雾或者其他形式,然后邮寄给你

- 一般来说药物需要多个疗程生效,这个过程中,Hims以一种类似订阅制的模式收费

实际上,HIMS提供的药物并不特别,都是被社会广泛认可的成熟制药:比如治疗脱发用的米诺地尔等。HIMS最大的竞争力我认为有两点:

- 品牌优势。在网络上各类诊所或陌生药店之中,Hims的品牌效应最强。这一点和Airbnb有异曲同工之妙。东西其实大家都能做,价值就在于是品牌。作为该领域的早期进入者,HIMS在美国家庭中积累了一定信誉。

- 隐秘性。通过精心设计的网络诊断流程,HIMS可以像家庭医生一样根据你的病情和治疗目的提供个性化服务,而在此过程中不需要你露面,或者接触任何真人。这对于发达国家的年轻人而言是非常必要的,特别是涉及个人隐私的疾病。和多年累积的品牌信任相结合,这让HIMS在受众人群中具有一定的“不可替代性”

此外,通过从男性向女性,从脱发向减肥的拓展,HIMS的业务范围正在迅速扩展,而且这会有网络效应:毕竟一个人、甚至一个家庭可能患有多种疾病。如果HIMS的一种产品效果不错,消费者大概率会尝试他的另一个产品。特别地,对于减肥药来说,患者往往需要长期、定时服用,而美国就有约8000万肥胖人群。这会给公司带来可观收入。

HIMS股价在近期出现剧烈波动,这主要和小肯尼迪被选中担任下一届美国卫生部长有关。小肯尼迪被传反疫苗、亲阴谋论、对药企新药研发特别是需要注射的减肥药不利。受此消息影响,HIMS、LLY等股价大跌。其中HIMS在11月13日消息公布后两天内大跌30%,LLY跌去11%。

但15号之后,HIMS股价迅速反弹,仅半个月上涨近66%,全年涨幅达234%,堪比一个小英伟达,涨幅位列小盘股前列。

公司财报

HIMS一个月来股价上涨的原因是多样的。该公司第三季度财报在11月4号已经结束。财报数据显示,公司EPS每股营收43美分,大超预期的15美分180%。财报后股价在一周内大涨30%,空头离场,机构建仓,市场对公司财报给出了积极反馈。如果我们忽略小肯尼迪事件,可以认为Q3财报就是HIMS牛市启动的标志,机构其实在回撤时捡了筹码。

观察HIMS财报,我们可以得到以下结论:

- 依靠GPL-1类减肥药,公司毛利润实现了惊人增长。第三季度,HIMS收入超过了华尔街分析师预期的3亿美元,达4亿美金。公司的GLP-1业务增长了40%以上;GPL-1订阅用户流失率仅为不到13%,远低于行业水平的30%。可以说,是需求巨大且疗效立竿见影的减肥药拯救了HIMS。

- 但公司净利润率偏低,仅有不足13%。EBITA全年增速预期为12%。现阶段HIMS的PE为73,1年后Forward PE 75(数据来源)。按照公司EBITA的增速计算,这个估值并不算太便宜。

- HIMS可能面临来自亚马逊远程医为疗服务的竞争,也有LLY新药研发、非专利药被FDA禁止销售等方面的风险。管理层在电话会议中说:相信自家组装的复合GLP-1不会受到品牌药物从FDA短缺名单上撤下而被禁用的影响。也就是说,HIMS之所以还能拿到许可在网上销售非品牌(如礼来的)的组装GLP-1药,完全是因为品牌药物短缺。随着礼来和诺和诺德产能改善和新品开发,HIMS的优势可能会逐渐消失。

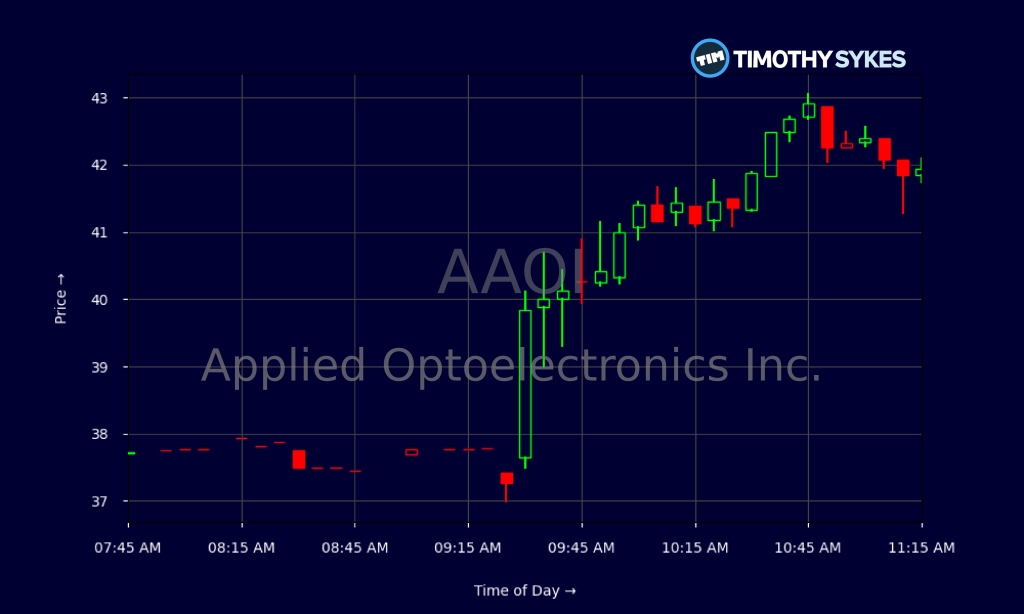

技术面

- 周五,HIMS感恩节后再次大涨6%;从本月15日反弹以来,HIMS已经连续2周上涨,并突破财报后前高$30.44。

- 从技术上看,HIMS在30的支撑位比较强。从日线上看,最后一根日线完全吞没了前一天的阴线,股价存在继续抬升的势头。

- 当然,板块内个股近期普遍出现的反弹,和华尔街资金从大科技朝小盘股转移的趋势有关。短期内不宜做空。

我的操作

本段仅限会员可见,对会员项目感兴趣的读者请阅读本文了解详情。会员可阅读全站可见内容,并加入会员群。本段内容移动到了文末会员可见区统一放置。

AAOI:贸易战中的AI光纤互联赢家

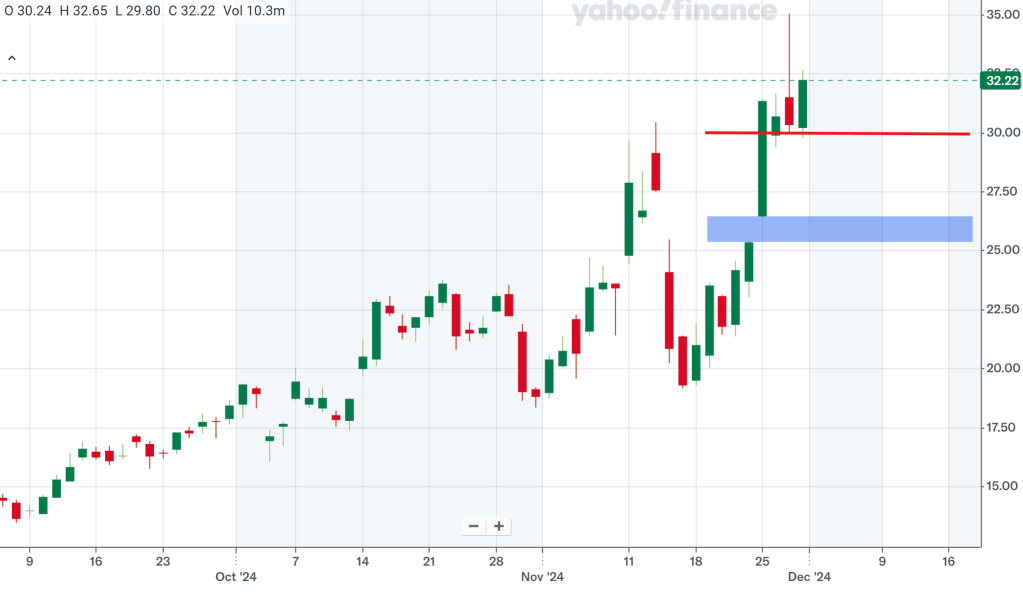

AAOI是一家做光纤的公司,全名叫AOI。从他的业务范围可以看出,这家公司存在有一定年头,早在2013年就于纳斯达克上市。该股可谓是一只大名远扬的妖股,2017年6月最高一度涨至$104。一个月后,随着一根放量大阴柱股价一路暴跌,最低跌至2023年4月的1块左右。6年跌幅达到了名副其实的99%。

可想而知,17年追高的那批投资者是什么样的感受。不过最近——特别是在第三季度财报之后,AOI的命运似乎出现了改观。

首先是推特上专攻半导体行业资讯的AI产业挖掘在AAOI本次财报前释放多个利好消息,包括该公司即将拿到的800G/400G订单和在台湾、美国的新产能。这里先稍微解释一下光纤领域的几个术语。

- 800G代表8个通道,每通道100Gbps,总计800Gbps的传输速率。现在行业内研发的最高速率是1.6T,也即16通道。相应的,400G则代表总共400Gbps。

- 传输距离来看,单模光纤的传输距离更远,可达数公里;多模光纤大概限制在100米左右。随着速率提升,传输距离会有所下降。

- 光纤是光通信的载体,AAOI的主要产品也包括光纤插拔模组(LPO),光电信号转换器(DSP)等。

- 这些高速光纤将被用于AI训练和推理集群中。AAOI的客户包括微软,英伟达和Oracle;也有两个不愿意透露姓名的大客户愿意入股共同研发。

消息方面,AAOI拿下了AWS、微软、NVDA等公司的光模块订单:

- 400/800G单模产能是2.5万条/月,25年3月会翻倍增长到5万条

- 400G多模产能为8万条月,其中美国产能2万条,台湾6万条。25年1月份会增加到13.5万条。

- 1.6T还在验证阶段,主要客户是NVDA,量会非常大,可能用在下一代AI服务器集群中。1.6T所需要的光模块DSP供应商是MRVL、AVGO。

- 激光发射器方面,EML,VCSEL等最快25年2季度才会量产

- 25年,800G单模的销售额可能超过1亿美金。

- 25年,公司的总营收可达6.5-7亿美金,税前利润可达1亿。

总的来说,AOI因在光通讯领域的多年经验,其具备的400G/800G/1.6T的产研能力可满足硅谷大厂下一代数据中心机柜互联的所需。AAOI事实上已经成为他们的关键供应商。不过更重要的,是:

- 特朗普的贸易战将让大陆的光通信公司被排除在硅谷巨头的供应名单之外

- 地缘政治反而成为AOI最大的优势。

这可能才是特朗普上台后,AAOI股价能迅速爆发的真正原因。

财报

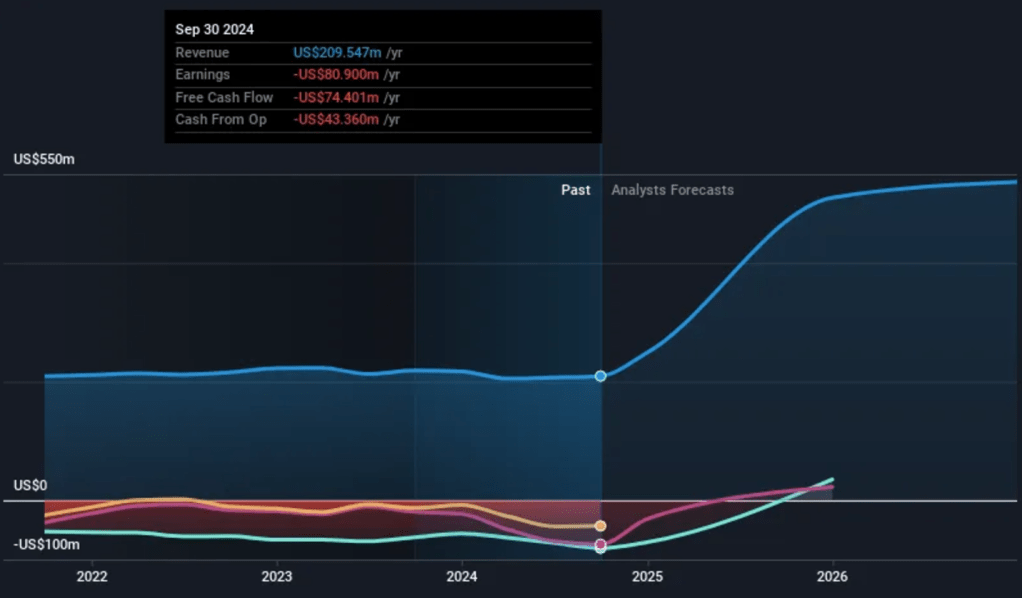

第三季度财报显示,AAOI总营收为6500万美金,较上一季度略微上涨3.8%。但EPS为负42美分一股,意味着公司运营实际上出现亏损,且亏损比预期要高35%。即便如此,财报后股价上涨,盖因市场预期25年,公司的运营情况会出现显著改善:

预期2025年,公司全年营收将达5.1亿美金,年化增速为122%。公司也将扭亏为盈,华尔街共识EPS为将为53美分,财报之前预期仅为22美分。这意味着公司盈利能力将得到大幅改善。很显然,AAOI股价一个月内大幅反转,和该公司确认获得大量订单以及EPS预期转正有关。光通信机柜互联或许已是下一代AI集群不可回避的趋势,在这个行业,AOI显然处于有利位置。

华尔街已普遍将目标股价上调了约40%,最高为$27.50。周五,该股收于$41.80,已远高于目标价。问题不在股价会上涨,问题出在上涨速度上。短期内股价的迅速攀升和空头回补Short Squeeze有关,因此不排除回调的可能。11月26号以来,AAOI的Short Interest比例迅速下降,已从50%降低到了37%。

技术面

技术上说,长达6年的洗盘也为股价爆发积累了能量——因为现在上方几乎没有套牢盘。但要小心暴涨暴跌,警惕他重蹈2017年的覆辙。

AAOI现最高目标价看到100刀一股。从相对比例来说,今年AAOI股价已上涨120%,而最近一个月涨幅为144%,可见绝大部分涨幅都来自于财报之后。值得注意的是,虽然财报之前就已传出调研利好,但该股依然持续下跌,可能是AAOI被庄家高度控盘,故意洗盘吸筹所致。

月线图来看,AAOI在11月收出一根大阳线,且成交量迅速放大为前期2倍。此外,机构此前已经连续4个月吸筹。

对多头而言,AAOI下一个目标可以先看到$50,这恰好也是2018年该股反弹的次高位。在此可能会遇到阻力,类似的技术形态在23年7月和23年11月均出现过。考虑到现在股价远超目标价,我认为,该股有短期过热回调的可能。现在我不会追高。我的Robinhood账户上在AAOI有仓位。

我的操作

以下内容仅限会员可见,对会员项目感兴趣的读者请阅读本文了解详情。会员可阅读全站可见内容,并加入会员群。

以下内容包含我们在Hims、AAOI上的操作逻辑与策略,对SNOW技术面的一些前瞻(为下期做准备)。最后也有我们对TSLA周五走势的看法。考虑到FSD V13按时发布,周一TSLA大概率高开。

《“2024年11月30日周末特别篇:HIMS,AAOI,SNOW,RKLB,SOFI;牛市末期小盘股还能追高吗?”》 有 3 条评论