大家好,今天是2025年1月2日星期四,今天是元旦节后美股第一个交易日。在第一个交易日的盘前,传来一则坏消息。特斯拉24年Q4交付数据不及预期,华尔街预期的交付量在51万左右,实际交付仅为49万辆;此外,24年全年交付为179万辆,和去年相比下跌1%,为史上首次。数据一出,市场哗然。早盘原本因乐观预期反弹的1%灰飞烟灭,由涨转跌;开盘后,特斯拉最大跌幅达7%,跌破375后被拉起。最终,该股勉强收在380重要支撑位下方。

深挖交付数据

虽然特斯拉从来都不是一家纯粹的“车企”,但今天的市场走势表明,至少还有相当部分华尔街机构继续如此对待——这也不难理解,毕竟特斯拉的FSD和Robotaxi最终还是要以汽车作为载体。

除了特斯拉外,今天市场的重要事件还包括

- 上一周初领失业金人数好于预期,预期为22.5万人,实际仅为21.1万。

- 盘中亚特兰大联储下调了美国24年第四季度GDP估计,从3.1%下修到了2.6%。

前者令一月原本就不高的降息概率再次回落,后者则一度引发了盘中股指的回调。

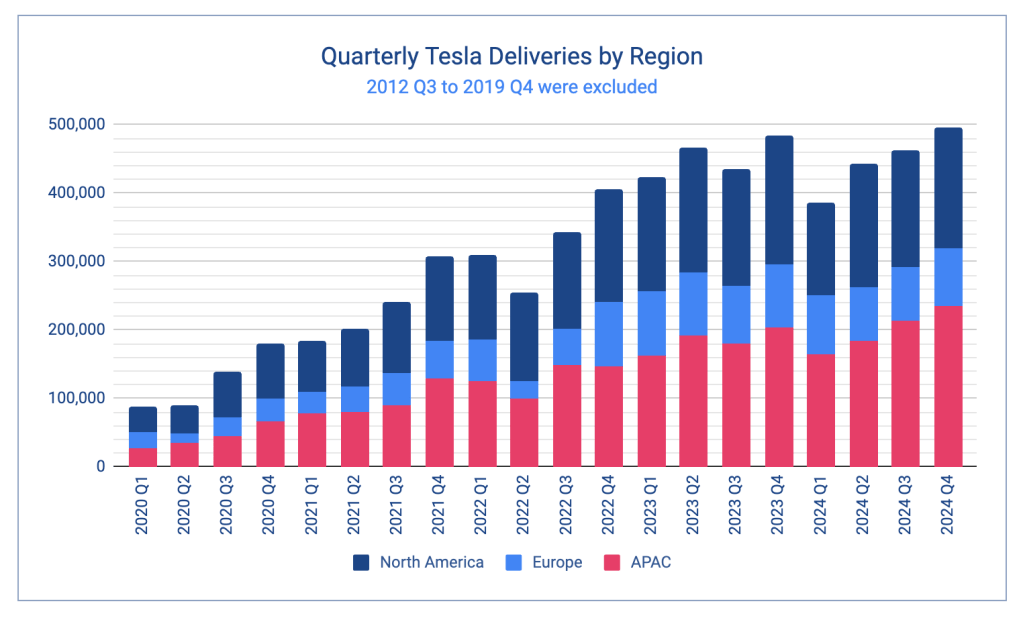

周四公布的Q4交付数据除总量不及预期之外,至少还有如下几个细节值得我们关注:

- 特斯拉的交付量几乎完全集中在Model 3和Model Y上,此两款车型占2024年总销量的95%。这至少能说明两个问题:

- 2024年,地区性的经济衰退(如欧洲、中国)和美国持续的高息环境,让6万美金以上高端车型的吸引力大幅下降

- 在产品设计上,特斯拉未能对Model 3/Y和Model S/X做出有效区隔,Model Y基本已满足Model X日常的绝大部分实用需求。Model S/X添加的所谓中控液晶屏,和Model X的鹰翼门实用价值不高,无法吸引消费者。

- 2024年推出的新车Cybertruck未能有效提高电车需求。这款产品不论从设计、外观还是价格上均和市场脱节,产品定位类似该公司早期发布的Roadster或Model S。从华尔街的角度来看,Cybertruck的发布基本可以认为是“失败”的。

- 特斯拉汽车Leasing Rate(租赁销售)的比例仅为不到6%,远低于市场平均值的20%。如果能提高这一比例,交付数据理论上也能获得提升。电车Leasing Rate整体较低可能有以下几个原因:

- 特斯拉在之前的租赁合同中不允许用户回购。这导致消费者在合同到期后必须将汽车还给公司。不过这一限制已经在24年11月底取消。

- 电动车的保值性非常差。随着硬件、电池技术和价格战的升级,老款电车的价值很可能出现断崖式下跌。因此我个人并不认为回购条款能有效增加租赁比例。电车本身的保值性比油车要差,因而推动油车销量的lease-buy-rental循环可能不会成功。

除了特斯拉自身产品线和租赁合同的问题,24年销量不及预期至少还有下面两个不可忽略的外部因素:

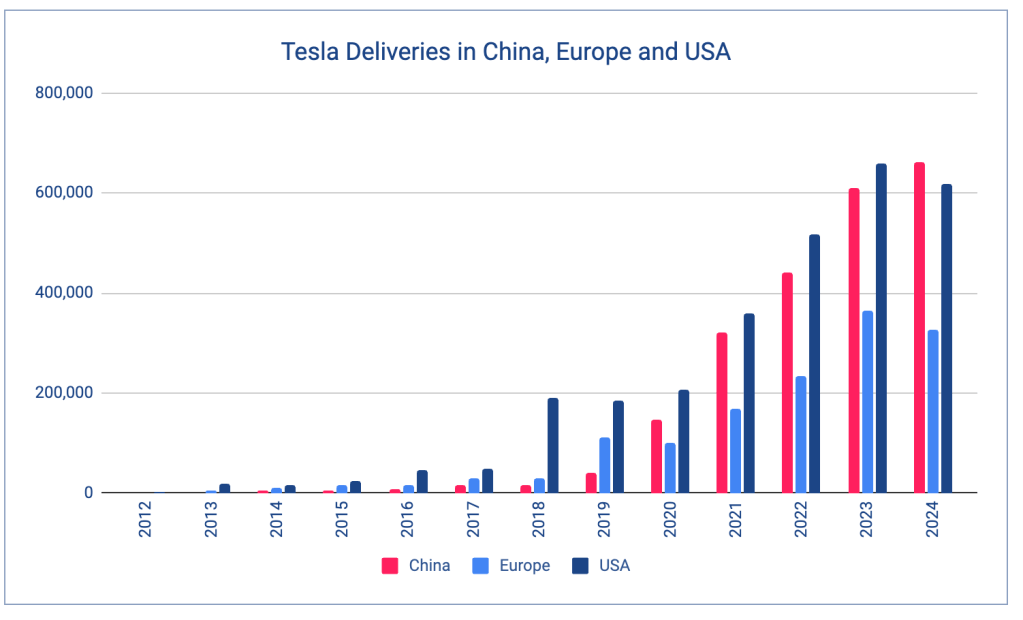

- 全年来看,特斯拉在欧洲的电车销量下滑达10.3%,为所有地区表现最差。相比之下,加拿大下滑2.1%,北美下滑6.1%,中国大陆增长8.5%,世界其他地区增长5.9%。毫不夸张地说,是中国销量撑起了特斯拉2024年全年交付,使得它还不至于那么难看。

- 11月的欧洲交付量同比下降高达40%。尚不清楚这是否和当月特朗普当选后,马斯克的右翼政治立场让欧洲左派消费者抵制该品牌有关。

- 中国方面,特斯拉面临来自比亚迪的激烈竞争。2024年,比亚迪纯电新车销量达176万辆,基本已经接近特斯拉。

- 另一方面,比亚迪的财务状况逐年恶化,该公司应付账款周转天数达100天,存货周转天数也开始上升。2024年下半年,公司不得不发文要求供应商接受更长的交款期以应对逐渐恶化的债务问题。这表明,比亚迪的低价策略很可能无法持续。如果比亚迪的债务暴雷,这对于在成本控制、生产效率后债务周转上拥有降维优势的特斯拉可能是利好消息。当然这一时间点无法预测。很难短期内提振股价。

从上可知,从一个纯粹车企的角度来看,特斯拉如果想要改善2025年的新车交付量,至少需要在以下几个方面精进:

- 至少推出1款,最好是2款新型廉价车,以应对消费者多样化的需求。比如一款双座轿车和一款小号皮卡。Model Q可能是这方面近期唯一的希望。后驱版的低价CyberTruck可能也会在25年推出,但这款车销量应该不会太大。

- 提高新车租赁合同的吸引力。新增的消费者回购条款有可能增加新车销售。实际上,特斯拉2024年Q4的交付量和23年相比有所增加。但这一趋势能否持续有待观察,特别是在25年美国电车补贴取消的大环境下。

全球范围来看,随着疫情后油价回落,电动车企销量均出现饱和趋势。或许在未来,自动驾驶才是电动车真正的杀手锏。我也理解,特斯拉今年的重心可能会先放在FSD的训练、升级和Robotaxi的测试上。新车型和销量问题或许还得往后放放。

短期因销量导致的股价波动很可能会对看好FSD/Robotaxi长期投资者心态和仓位构成严重考验。

重要支撑

自FOMC,以及“Santa Rally”前半周强势反弹后,TSLA股价已从最高点下跌超20%,正式进入“技术性调整”。当然,我们因为本不看好Santa Rally而在上周二逢高减仓,并且也持续卖出了一些上周五和本周五到期的行权价在450左右的看涨期权,一定程度上弥补了损失。这些期权的细节可以参考持仓信息,每期日报最后“我的操作”部分,或者群内TSLA主题。

屋漏偏逢连夜雨,12月底Gamma Squeeze结束后,看多交易者疯狂止损出逃;1月第一个交易日又恰逢不及预期的交付数据,因此股价在圣诞节后已连续5个交易日下跌,非常有特斯拉的风格。从技术上看,该股K线图已走出所谓M型双顶结构:

根据本周到期期权的Call/Put Wall,周五TSLA股价有望能收在380支撑位上方。希望机构不要太狠心,给散户们一条活路。

下周直到1月20日的特朗普就职典礼,TSLA大概率会走出盘整震荡。之后,下一个转折点将是1月31日的公司四季度财报:

- 公司汽车业绩已经可以从Q4交付算出个大概,在略微不及预期方面应该不会有惊喜

- 财报中,呈现出250%以上年化增幅,在Q4超预期录得11GWh,环比利润增幅达到4亿美金的储能业务可能会成为亮点。这也是本次交付数据公布后被市场忽略指之处。

- Robotaxi在全美各州试运营的时间表将是股价上涨的重要催化剂,另一个则是传闻中“不小心透露给”分析师的Model Q。如果这两个块都乏善可陈,那么财报后恐怕会引来新一轮下跌。反之,则大概率会上涨。

未来一个月的震荡区间,又分为悲观和乐观两派:

- 悲观的看,TSLA经过12月份暴涨暴跌之后,“怎么涨的就怎么跌回去”,最深可能跌至300美元一股。等于整个大选之后所有缺口被补回。

- 乐观的说,该股已经出现连续5天下跌,有机构出货、散户恐慌逃窜和Gamma Unwind催化,并不理性。因为推动本轮上涨的特斯拉FSD长期基本面不变,380有望构成1月低点,更低不会跌破360,也即11月底横盘整理楔形上方。

之所以要分两种情况讨论,因为没有人可以预测未来,而成功的投资本质上都是依据概率对仓位进行正确分配。根据这两点,我们基本可以确定几个大概的操作方向:

- 看好特斯拉的长期持有者,上周减仓后,剩下的正股拿住不动;同时卖出一个月后到期的300Put以获得现金流,同时博弈该股跌不破300。现金流可以用于未来继续加仓。

- 看好TSLA FSD的投资者,可以开始按照上期日报中的PMCC策略建仓。根据最新的股价,行权价变成买入7月18日到期的$340 Long Call和卖出1月31日到期的$430 Short Call,delta分别在0.7和0.3,成本分别在10手Long Call 8万9,和7手8千7。

上述方向仅供参考,不构成投资建议。请根据自己的判断调整仓位和PMCC的delta。如果未来TSLA继续下探,要做好对PMCC的加仓准备。

我的操作计划

以下内容为会员可见。对会员项目感兴趣的读者,欢迎阅读本文了解详情。会员可以加入会员群,并阅读全站会员可见内容。受群友要求,我们在群内又增设了“NVDA专题”和“能源”频道,以便把握住2025年最新的投资机会。

您必须登录才能发表评论。