大家好,今天是2025年1月8日星期三。周二突染重疾,一天没盯盘,下午打开券商App直接被吓醒:纳斯达克跌2%,TSLA跌4%,NVDA更是重挫8%,直接从152新高打回圣诞Rally的起点。原本以为只是CES开完了,华尔街炒作Sell the News。但仔细一看,事情似乎并没有我想象的那么简单。

CES,Sell The News

CES带动半导体板块集体上涨原本是意料之中的事——这也是我在元旦后加仓NVDA和AMD的原因。CES发布会的具体内容我们下面聊英伟达时会再阐述,但在AMD和NVDA之外,该发布会还出人意料的诞生了两大赢家:美光科技和量子计算,不过区别是,后者的赢家是空头。

- 在新的地缘政治环境下,HBM内存出货量伴随Blackwell显卡需求预期在25年进一步飙升,而美光科技则因其远离大陆供应链而成为受益者;MU股价从周一CES当天一路飙升,大涨10%;周二继续逆势上涨,累计最大涨幅超16%,甚至回补了上次财报后暴跌形成的缺口。当然,随着英伟达反弹失败,半导体板块继续下挫,MU终于开始补跌,周三MU小幅下跌2.45%,勉强收在100下方。

- 量子计算板块集体遭遇“黑天鹅”。黄仁勋在采访时候不小心透露了量子计算距离成熟期还有至少20年,这被可能已经忍了很久的机构当作借口开始做空。量子计算巨头IONQ周三日内最大跌近50%,几乎抹去24年11月底以来的全部涨幅。

- 实际上我一直认为量子计算八字还没一撇,最近一段时间非理性的上涨纯属炒作——它甚至比AGI、FSD乃至核聚变都更不靠谱。如果一定要让我排序的话,我认为技术的可实现力依顺序排列如下:

- FSD > AGI > 核聚变 > 量子计算

- 最后才轮到量子计算,而FSD比AGI排名靠前因为FSD是AGI的真子集。

本轮量子计算炒作或肇始于谷歌CEO劈柴去年年底所展示的该公司最新量子计算项目Willow的进展。在当时的演示中,谷歌宣称他们进一步改进了工程设计,大幅提高了单个量子芯片所能支持的Qubit数;随后他们此为基础,验证了在某个特定问题下,量子计算的处理速度是传统计算机的10^25倍。然而,这个演示非常具有误导性:

- 量子门电路依然太少,距离实用还有至少一万倍的差距。为了提高Qubit的鲁棒性,谷歌所采取的QRC(Quantum Error Correction)修正设计最大支持49个量子Qubit输出;而实际上我们需要至少上万个Qubit才能有效的完成大整数质因数分解,例如破解比特币的加密算法。

- 所谓10^25倍加速所采用的算法是专为量子计算设计的,并不具备实用价值。现实生活中,任何一个问题需要被量子计算机解决首先需要发明对应的算法(比如Shor 算法),然而不幸的是,绝大部分实际问题都没有这样的算法,比如AGI所用到的Transformer训练及其加速问题。

谷歌放出的PPT面向领导汇报意味浓重,其目的更多是告诉管理层钱没有白花,确实取得了一些进展,但它所没隐瞒的细节是:量子计算距离实际应用还非常遥远。

- 从IONQ自己公布的路线图来看,其2028年的最强芯片也只能支持1024个Qubit,距离真实世界实用性依然差至少10倍。

- 而在2027年,这一数字仅为384个。也就是说,至少还有5年才能生产出“勉强可用”的量子芯片。

这原本应是业内共识,想不到非要等黄仁勋大佬发话才“幡然醒悟”,不得不说华尔街配合的确实天衣无缝,上演了一出好戏。总得来说,Quantum板块从去年年底开始的这一波加速上扬纯属机构炒作,没跑的散户这下是被套牢了。但根据我的判断,好消息是,未来应该还是会有一波超跌反弹:

- 今天开盘跌的太急,只有做出双顶,才能给还没来的及清仓的机构最后一次机会——这种形态又叫“逃命波”。从操作上看,我在午后下跌到40%附近抄了一些IONQ,买的不多,就赚一顿饭钱。看盘后的情况,这笔钱可能是已经赚到了。

- 当然我不认为IONQ会反弹到前高,毕竟量子计算最后一块遮羞布已被无情戳穿。若能在一周内反弹到下跌缺口的50%,也即$39位置,我会卖出。

半导体板块的另一个受害者是AMD。原本按照CES剧本,该股在2天之内大涨10%,触底反弹一路冲破130还算是符合预期;哪料120的“高”位还没捂热几天,周二,HSBC就放出消息背刺,将该股目标价从200调低至110,并给出卖出评级。其实AMD在AI超算领域远远不及NVDA已经是老生常谈了,CES上唯一的利好其实是该公司在消费端推出的无人能敌旗舰CPU 9900/9950 x3d系列,AMD在先进算力方向落后NVDA至少2年。HSBC配合大盘回调放消息的意味浓重。我之前卖出的120,122Put继续拿住,只能等周五大非农数据出炉后再做决断。

榨干Blackwell算力

本次老黄在CES上的表现可以用一句话概括,就是“榨干Blackwell”。除了GB300这种原本用在超算中心机柜里的AI芯片外,性价比大超预期的50系游戏显卡,秘密耕耘3年的Project DITIGS个人AI服务器等的核心全都是由Blackwell芯片改版或删减而来。等于是一鱼三吃,难怪12月有机构预测Blackwell芯片整体需求超预期3倍,原来它们都用在这里了。

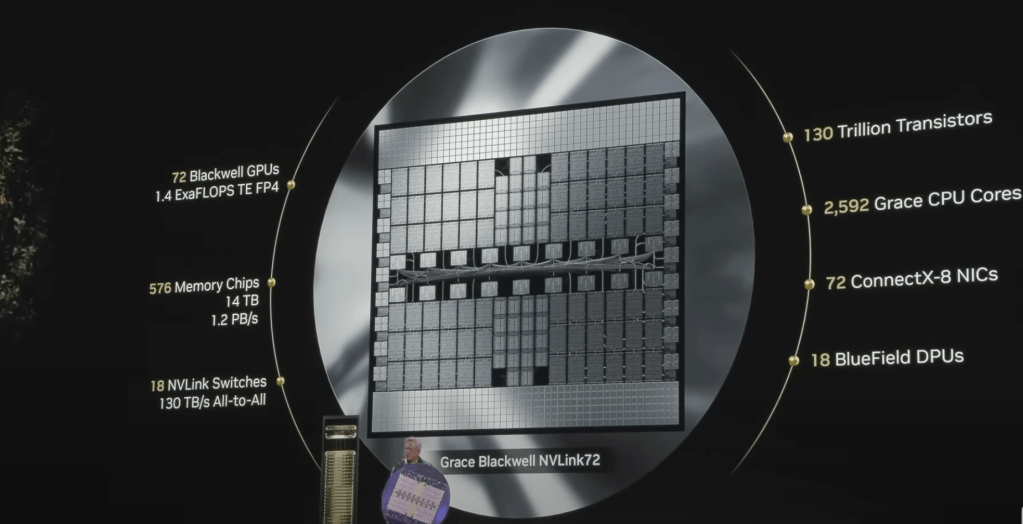

另一个令人震惊的新闻是,老黄在发布会上还展示了一个由72个Blackwell核心,NVLINK以及HBM组成的巨型处理器(Super Chip)Grace Blackwell NVLink 72,相当于一块芯片就能取代一整个机柜,体积缩小至少一千倍。这种独领风骚的先进封装技术,华强北的工程师们再怎么抄图纸也赶不上,AMD更是忘尘而莫及。这应该就是黄仁勋所能设想到的在单一芯片上堆叠的终极目标,难怪他说:

在英伟达,AI算力的进步比摩尔定律更快

除此之外,英伟达还宣布将和多家车企合作,供应下一代自动驾驶车载芯片;并建设了专门的数据生成平台Cosmos,以训练自动驾驶所需的视觉大模型。黄仁勋说:无人驾驶将是一个价值数万至数十亿美元的市场。这似乎也应证了我们之前对TSLA Robotaxi业务给公司带来的估值增益——大约就在一万亿美元左右。从其在无人驾驶端的产品线布局来看,NVDA判断无监督的无人驾驶技术路线已经成熟,Robotaxi上路势在必行。

这样一来,FSD的前景还有什么可怀疑的呢?CES最大的“未出现”受益者其实应该是特斯拉。当然,NVDA与丰田的合作可能会让人对FSD垄断地位产生担忧。不过FSD只是特斯拉AI计划的一部分,FSD的下一步就是Optimus机器人——更何况特斯拉还有xAI。最近在一次“游戏直播”中,马斯克透露下一步将会把大语言模型的对话和任务能力整合进特斯拉电车内。这种和AI深度整合且自己拥有大模型训练的能力,将是其他几乎所有车企都不具备的。

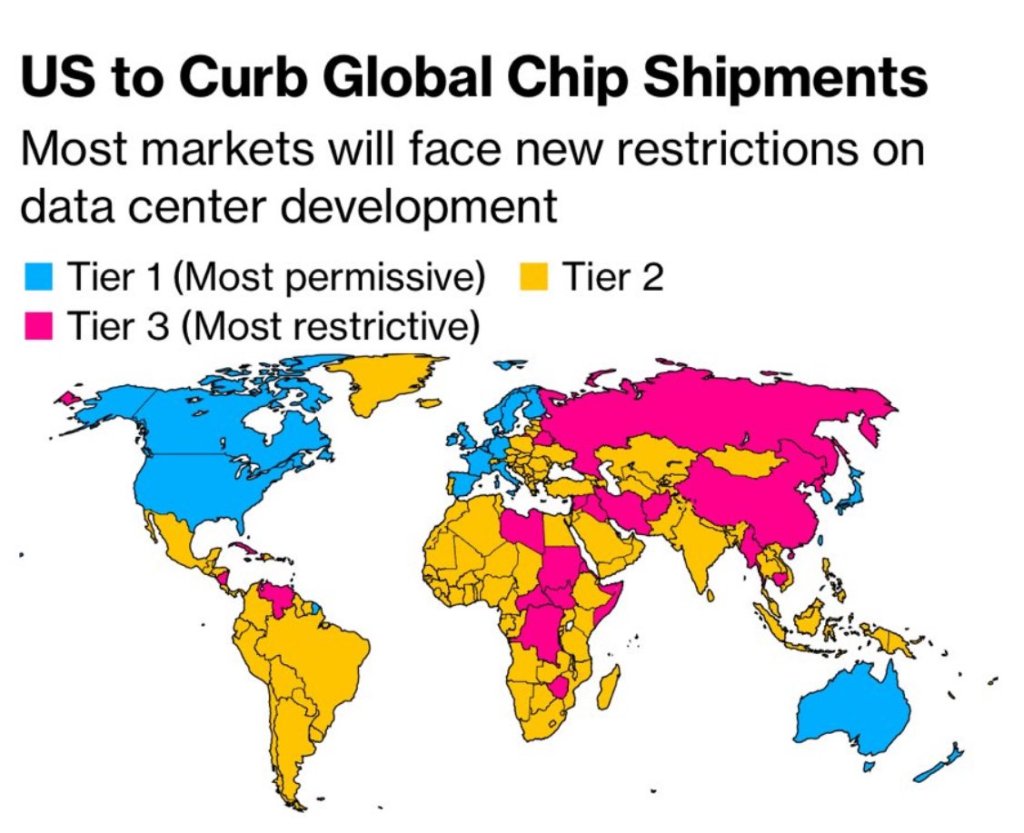

这一切利好在CES后都烟消云散。一部分是Sell the News的结果;另一方面更多的是宏观方面的原因——我们接下来会继续剖析。雪上加霜的是,周三盘后,即将卸任的拜登政府向半导体射出最后一箭:白宫最早将在本周五宣布一个由三层贸易体系构成的算力出口禁运框架,其中:

- 盟国将获得不受限制的访问权限(蓝色)

- 对手国家将被完全阻止(紫色)

- 世界其他地区将面临每个国家总计算能力的限制(黄色)

消息一出,原本勉强横盘的NVDA盘后再跌1%,AMD跌0.73跌回121下方,TSLA微跌0.5%,吐回了全天所有涨幅。

颇具戏剧性的是,推特随后传出一则消息,称特朗普宣布将在上任后“推翻拜登关于半导体的一切禁令”。这个消息现在还未经证实。如消息属实,周五盘前可能会有大幅反弹,散户们又要被割韭菜了——当然具体还是要看当天的大非农表现。

半导体禁令并不能改变NVDA的长期路径,改变不了它先进算力的需求和订单量,改变不了半导体行业应运AI而变的发展轨迹,更不可能改变无监督FSD即将落地的事实。因此在美国不出现重大衰退的前提下,NVDA/TSLA任何一个回调都是加仓机会。

出了什么问题?

回到今天大家最关心问题:大盘为什么跌了?除了CES Sell the news之外,真正的罪魁祸首当然还是我们的老朋友——十年期美国国债收益率。

早在CES大会前一周的Santa Rally后期,国债收益率便已突破4.5%,甚至朝着4.75%一路飙升——形成了自2008年大萧条以来的首次“三重顶”。与其说是CES Sell the news,倒不如说是市场炒作CES而推迟了回调。

随着国债收益率持续上扬,对利率敏感的加密货币板块也普遍出现大幅回调。BTC再次从10万关头跌回9万3。如果美联储降息的疑虑迟迟得不到解决,甚至开始加息,那么2025年最有确定性的交易恐怕将是做空MSTR——这种确定性叠加了MSTR自身相对BTC溢价回归,以及可转债债主正在主动做空MSTR等多个因素。

国债收益率打压美股的逻辑我们之前日报已有提及,总体来说是当国债收益率超过美股SPY 500 PE代表的年化收益后,美股投资将不具备吸引力——换句话说,就是美股估值太高,资金流出,股市回调。

然而,这种解释未免还是有些“高屋建瓴”。我们认为,国债收益率飙升利空股市的逻辑,至少还可以从下面几个角度去细细解读:

- 国债收益率上升一般意味着降息预期恶化。长期来看,10年期国债收益率应该随着实际利率的下降而下降。然而今天释出的12月FOMC会议纪要显示,美联储内部已有多位成员认为特朗普的关税和移民政策会让通胀恶化,降息需更加谨慎。尽管这只是一种“假设性”表态,市场已经作出了消极反应。FedWatch数据显示,1月份FOMC降息的概率已从1周前的11%降低到不足4%,6月份之前美联储不降息的概率接近50%。

近期,高于预期的通胀数据以及贸易和移民政策可能变化的影响表明,将通胀降至目标水平的过程可能比先前估计的时间更长 —— FOMC Minutes

- 降息预期恶化主要由两方面因素决定:一个是特朗普的关税政策,另一个是美国的劳动力就业水平。

- 周二,大超预期的服务业PMI价格指数(预期57.5,实际64.4)和JOLTS新增就业(预期770万,实际810万),让市场认为劳动力过热短期内难以逆转,也推高了对通胀高位粘滞的预期。

下述内容包含

- 我们对特朗普关税和美国劳动力市场对降息路径影响的讨论,

- 疫情之后为什么美国才出现了通胀,

- 美国25年衰退可能的一种原因,

- 以及本周五大非农数据出炉后的应对方案。

剧透一下,个人预期是周五会反弹,具体原因见下文。希望这次我不是反指吧。

以下内容为会员可见。对会员项目感兴趣的读者,欢迎阅读本文了解详情。会员可以加入会员群,并阅读全站会员可见内容。

《“2025年1月8日:CES不到一天,英伟达又崩了;周五大非农数据,更重要的是它对美国经济的长期影响”》 有 3 条评论