大家好,今天是2025年1月12日星期日周末。今天的周末特别篇就来分一下美股最近回调的情况。

更新:郭明錤发文确认英伟达GB200NVL72机柜量产将延期到25年第二季度之后。

宏观

本次回调有几个特别重要的关键数据,比如VIX,CNN大盘恐慌指数,以及机构对市场的看跌情绪等实际上在12月FOMC之后就已出现。这表明,近期大盘回撤的本质,依然是美联储降息决议对25年走势起决定性影响造成的余波。如果今年最终被证明确实是一个熊市,FOMC就是让局势出现变化的起点。

虽然我们名义上尚处在“降息周期”,2022年的熊市不大可能重现。但它的存在也反复地提醒着我们:永远不要低估美联储转向给市场造成的破坏力。

关于12月美联储降息决议对市场的影响,我其实一直都比较悲观,并不认为会被几次“好数据”消化。这里将我的观点重述如下:

- 12月FOMC将降息路径明确划分出“第一”和“第二”阶段。我们已进入“非必要不降息”的第二阶段。

- 在第二阶段,除非劳动力数据出现重大恶化,否则美联储不会降息。通胀CPI数据反而是次要的,即便CPI大幅下跌,美联储也没有必要降息。

美联储维持长期“高利率”,其实是在保护衰退出现时所需的“政策空间”。很显然,他们不愿意提前把子弹打光。只要就业数据不滑坡,美联储就有维持高息的底气。

本周五,出人意外的大非农就业(256k vs 155k)让市场再次大幅降低了美联储25年的降息预期。其中美国银行最悲观,预测降息为0次,等于就是全年不降息;高盛表示依然会降息2次,且降息将从6月份开始——这和我们之前认定的如果全年降息两次,那么上半年将不会降息的结论一致。

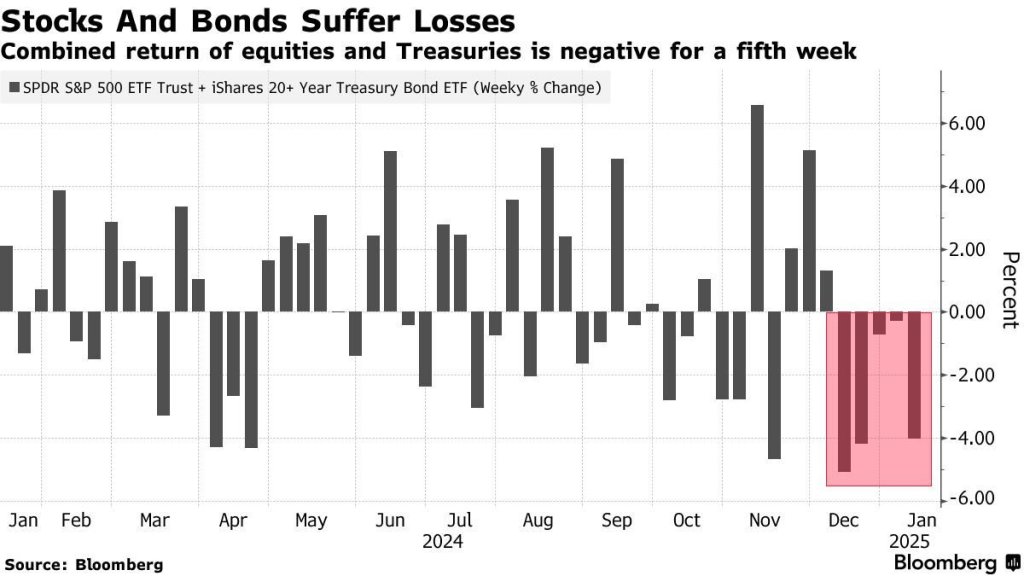

虽然NFP中,超过10万的就业来自政府;虽然服务业存在不可忽视的假期季节性因素;虽然这个数据大概率会被下修甚至有“造假嫌疑”,但数据一出,10年期国债收益率依然瞬间飙升至4.75%以上,直逼5%。三大指数应声下跌,其中纳斯达克跌1.63%,SPY跌1.53%。在货币利率利差驱动下,美元指数继续走强,DXY上涨突破110,这是2022年11月以来的首次。

市场已经陷入恐慌,VIX加速走高,SPY Put/Call Ratio也回到大选前的水平,可见机构已为局势恶化做足了准备。在反转性的重大利好出现之前,美元涨,股、债双杀的局面恐怕会持续。

另一方面,我们既然已认定在第二阶段,CPI对美联储议息决议实际上并无影响。那么就不难得到下面两个推论:

- 如本周三CPI符合或者好于预期(年率<=2.8%),市场可能会和元旦前的PCE一样短暂反弹,但这并不意味着趋势反转。我认为会在反弹后继续下跌,这可能是一个减仓或做空保护的机会。

- 如本周三CPI差于预期(年率>2.9%),市场可能顺势将它当作借口,继续加速抛售。倒不是CPI太高所以美联储才不降息的,根本原因其实是劳动力。

周三的CPI年率,市场预期在2.9%,实际上已经高于上个月的2.7%。也就是说,交易员已经认识到通胀正在反弹。只不过现在,越来越多的人将这个趋势和特朗普的关税政策关联起来。但我们之前讨论过,2018年的贸易战并未给当时的CPI带来压力。

若特朗普新政能削弱市场对通胀的担忧,那么在1月20号“100条”行政令出台后,以以该理由做空市场的交易员可能会止盈离场场,引发第二次反弹。

也就是说,在本轮下跌趋势因故彻底反转之前,可能最多还有1月15日,1月20日两次反弹机会。

技术形态

技术分析一般都是马后炮,仅供参考。虽然价值不大,我们也不妨简略分析如下:

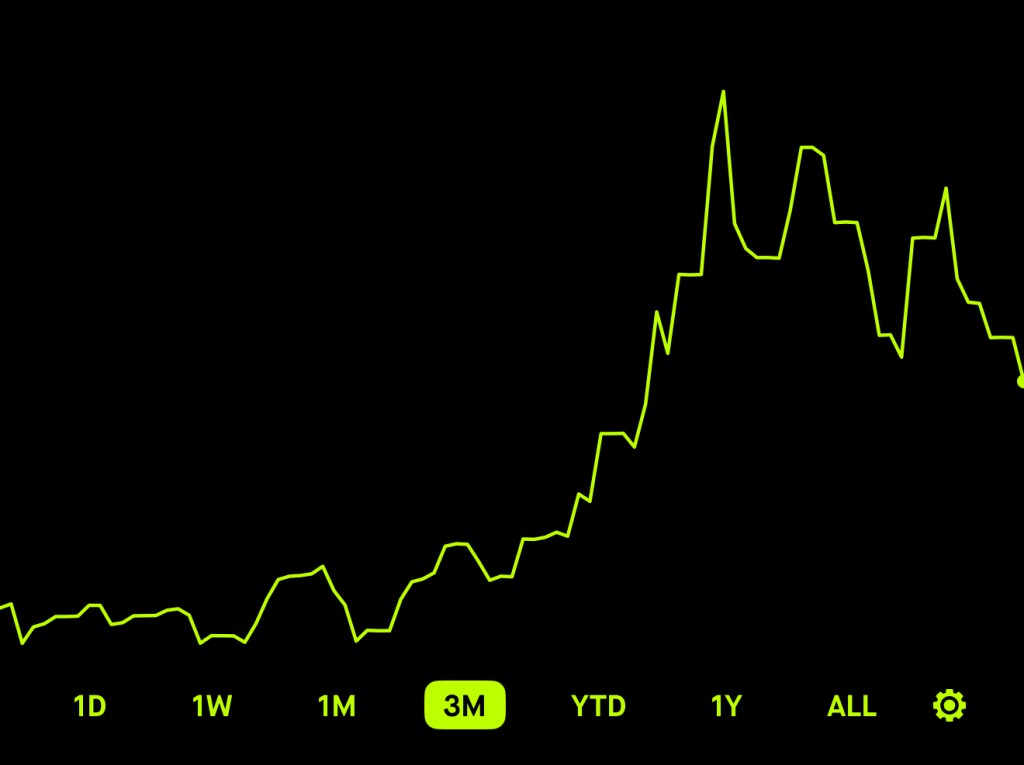

- 如上图:自12月FOMC以来,SPY已现三重顶:分别在FOMC议息会议之前,圣诞Rally早期,以及新年后的第二个交易日。注意到,SPY每次都在600附近突破失败,且一次不如一次高,是个lower high。

- 虽然前两次情况还不明显,但上周五的下跌已经让SPY跌破了1个月以来的心地,构成了Lower low。

- 从历史上看,三重顶下降曲线的结果往往是以一次跳水大跌结束。比如2024年7月中旬开始,或者2024年3月27日开始的上一次下降楔形。再往直前追溯,2023年7月28日开始连续3个月的“小熊市”也符合这一形态。

- 注意到,2023年底那次“小熊市”的罪魁祸首,其实就是10年期国债收益率一路上涨接近破5。而今天的国债利率已接近当年的水平。当时的解决方案,是美国财政部“发短债、换长债”的方式缓解了债市压力,并且由当年10月月底FOMC美联储宣布暂停加息终结熊市。

- 此外,2024年4月的“回调”也和当时CPI出现反复,传闻中的6次降息一拖再拖最后降至4次导致。

可见,降息问题就是过去一年以来,反复引发市场回调的罪魁祸首。这在今天也不例外。当然,利率有可能是被市场拿来作为掩盖其他问题的借口。在美国即将迎来新总统之前,这或许也反映出华尔街对特朗普政策不确定性失去信心。在这个关键时刻,特朗普新政的负面影响,已经超过了他在胜选初期的正面影响,成为股市下跌的因素之一。

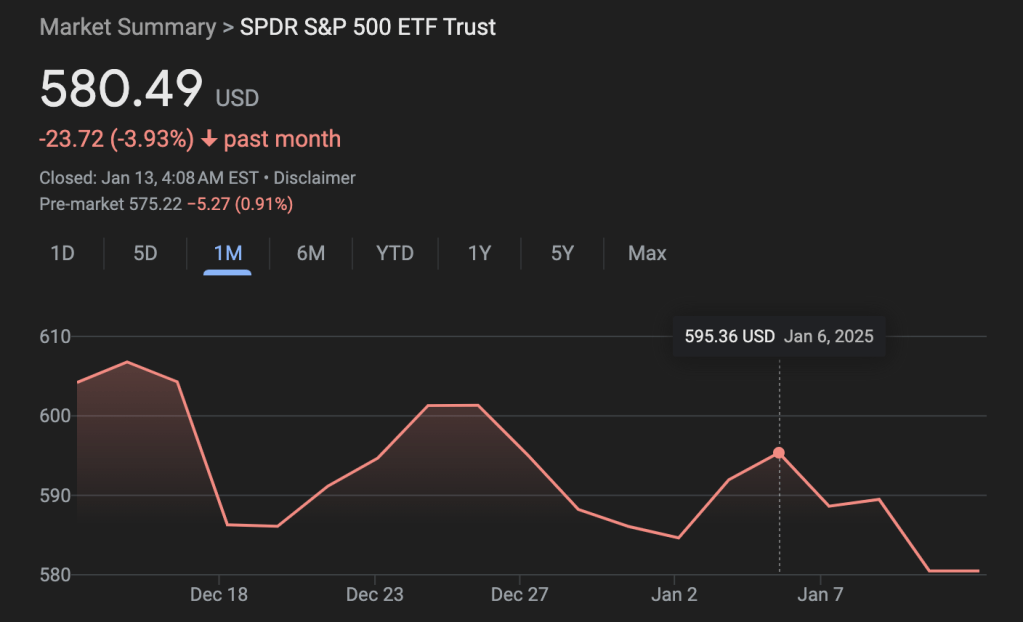

参考前几次回调,23年底小熊市SPY回撤了11%,24年4月回撤了7%,24年7月回撤了8%。截止今天,SPY已从最高点12月16日的606回撤了约5%。按照保守估计,可能还有一半的下跌空间。历史不能刻舟求剑,现美股处在高位,本次如果各方坏消息叠加,要跌破10%也不是完全不可能。

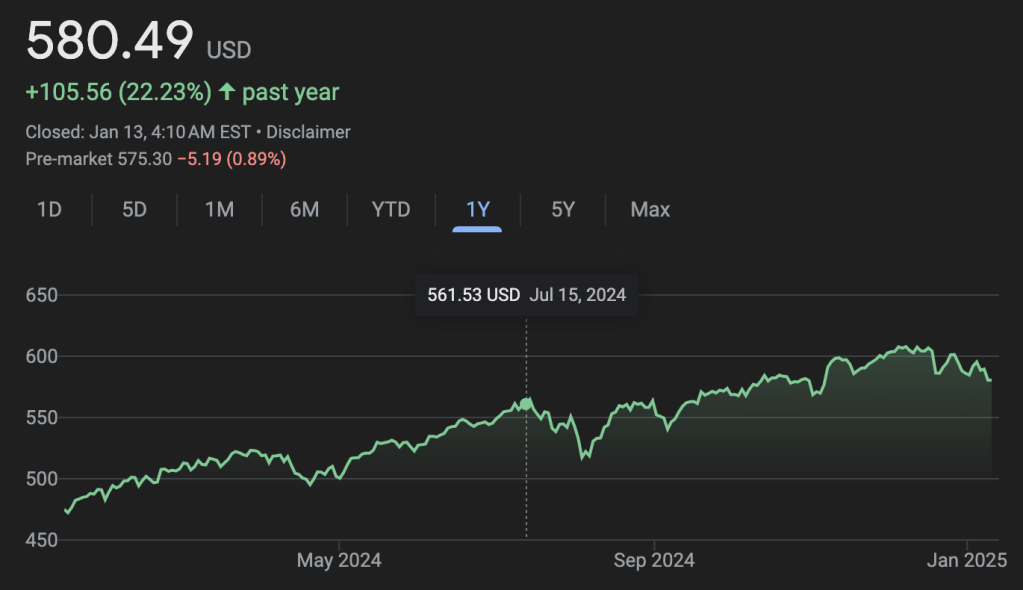

一种说法是,本次下跌要跌完特朗普上台后的全部涨幅,因为这位总统给市场带来的不确定性已经超过了当选后的利好价值。倘若如此,SPY下跌的第一目标应该在570左右。

技术分析指出,SPY期权的IV远高于平均值,这大抵是因为做空的机构太多导致——这主要是Delta Hedge。如果大盘不会和TSLA一样发生一次Gamma Squeeze的话,倒不需要去过分担心期权方面其他Greek的问题,那只会影响机构解除/加注对冲的速度。

盘前,布伦特石油涨破80美元一桶,给即将公布的CPI蒙上了一层阴影——当然,我们还是应该强调,CPI现在的主要贡献来自服务业而非商品。比特币则再次跌破9万3,反映出市场对流动性的悲观情绪。VIX Future也在盘前大涨近6%。

英伟达:更多坏消息

股价下跌,坏消息就接踵而至。你很难说是因为坏消息股价才跌,又或者是因为跌了所以人们才去相信坏消息。但可以肯定的是,NVDA一周以来高达10%的跌幅,这些坏消息只能起到辅助作用。近期包括NVDA和TSLA在内科技股下跌当然是突然不确定的降息大环境下,大盘抛售所带动的。

兼听则明,打完上面的预防针之后,还是不妨碍我们总结一下最近NVDA都有哪些“坏消息”:

- 拜登政府的芯片管制法案将限制中国地区之外,包括新加坡的每年可获取芯片总数。这可能最大影响NVDA 40%的收益,对此NVDA已提出严正反对。

- NVDA下调了台积电CoWoS S订单,这些订单可能和H100/H200以及GB300A有关。

- 郭明錤今天发文,确认英伟达GB200NVL72机柜量产将延期到25年第二季度之后。当前估计,2025年GB200 NVL72的出货量可能约为25,000-35,000机架,显著低于去年预测的乐观范围(50,000-80,000机架)

- 汇丰银行预计,英伟达的GB200的问题将持续到2026财年上半年(2025年2月至2025年7月),限制NVIDIA在上半年实现“意外”增长的潜力,同时在下半年(2025年8月至2026年1月)将面临更大的压力。他们同时将英伟达2026财年的每股收益(EPS)预测下调了6%。

- 传闻4Q24 Blackwell GPU的出货量似乎已降至原计划的三分之一左右。预计这将使该公司F3Q25和F4Q25的业绩无法像过去那样大幅超出市场预期。而GB系列大规模出货会推迟到GB300,也就是25年下半年。

总而言之:问题都是暂时,GB200不行就换GB300,上半年不行就转移到下半年。Q4不行就看下季度指引。全年需求依然乐观,长期股价依然看好。但是能否经受住短期的剧烈回撤,就是每个人自己需要考虑的问题了。减仓或者以保护为目的做空,在股指位于高点的今天,可能是每个人必须学会的操作。

保护策略

以下内容为会员可见。对会员项目感兴趣的读者,欢迎阅读本文了解详情。会员可以加入会员群,并阅读全站会员可见内容。

《“2025年1月12日周末特辑:SPY下降通道走出三重顶;CPI不重要;特朗普登基前,大盘继续回调的保护策略”》 有 5 条评论