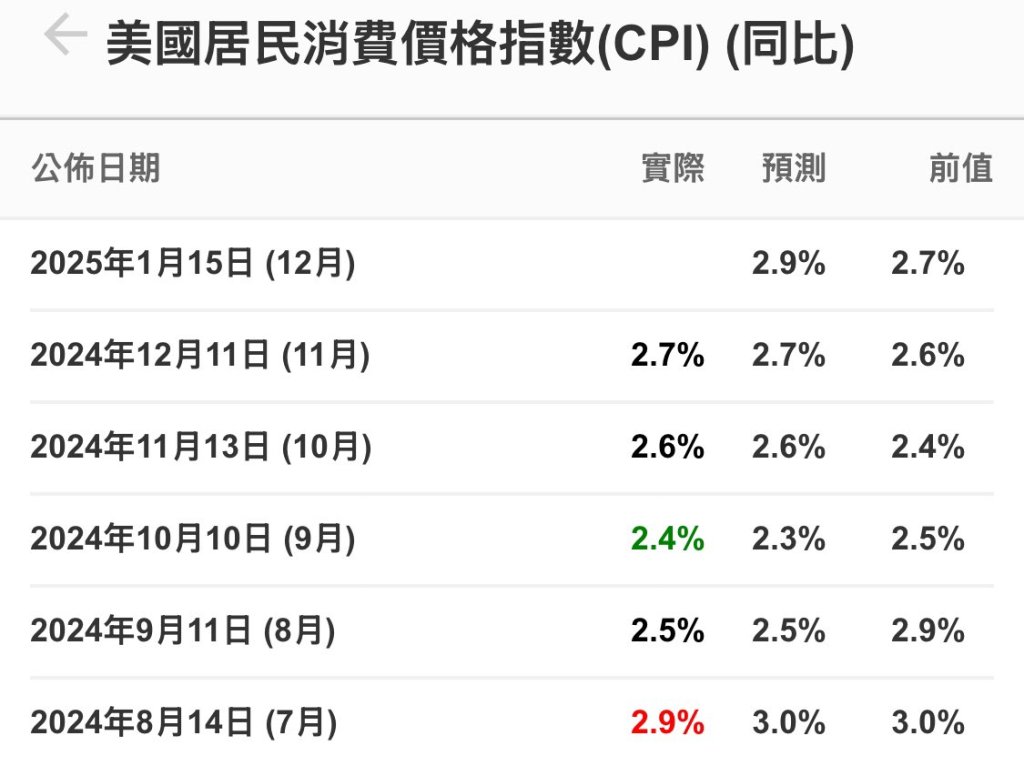

大家好,今天是2025年1月14日星期二。明天盘前,统计局将公布被交易员认定最关键数据的12月消费者物价通胀指数,其中市场预期CPI同比增长为2.9%,Core CPI为同比增长3.3%。自24年美联储首次降息以来,通胀开始出现反弹迹象,通胀数据同比从9月份的2.4%上涨到了11月的2.7%;其环比也从0.2%反弹到了0.3%。核心通胀的表现反而比较平淡,一直稳定在3.3%和0.3%。根据包含UBS、彭博社在内多家机构给出的报告,12月份通胀很可能再次火热。其中Anna Wong认为,12月份CPI同比年率将为3.0%,高于市场预期。

更新:盘前一小时CPI数据出炉,其中核心CPI月率与年率均低于预期,其中核心CPI年化预期增长3.3%,实际3.2%;环比预期增长0.3%,实际0.2%;。股指期货应声大涨。

之前我们数次提到,CPI不再是美联储在第二阶段决策降息与否的参考;不过转念仔细一想,我可能还是太单纯了,忽略了硬币另外一面的可能性:

- 如果未来几个月通胀反弹过于迅速,CPI反而会成为美联储不得不加息的理由。

- 虽然这种可能性目前来看依然非常低,截止1月14日,市场还在交易全年降息1次的预期。

- 加息,至少要等到市场全面计价25年降息0次之后才会发生。

从历史数据来看,CPI的反弹的确也在加速。若趋势持续,加息的可能性虽依然接近于零,但恐会迅速攀升。

其实,自年初发表一系列“比较看空”的日报以来,我的立场遭受到了诸多非议,我完全可以理解。在美股市场中,多头才是永远胜利的一方。如果今天不反弹,那一定是明天,再不行的话就是下个月。保持多头立场,既能照顾投资者的情绪,又能立于不败之地,岂不一举两得?既然如此,为何不做一个“死多头”送一份顺水人情?

不过自今年开年后,SPY在6000但下方反复震荡的行为和今天大盘“过山车”一样的表现,确实让人乐观不起来。这一系列行为显示,空头并未撤退,市场悲观延续。美股走势依然令人担忧。短期来看,情绪的转折点似乎就在CPI。

- 若周三CPI数据遇冷,那么市场将会迎来一次暴力反弹。

- 这主要和机构近期大量加仓的的SPY看空保护有关,这可以理解成一种瞬间平仓Put导致的向上Gamma Squeeze。

- 若周三CPI火热,那么市场在特朗普就任典礼之前恐怕还有一轮大跌。

- 这些当然已经是市场参与者的共识了,列举于此仅供参考。

我们没有办法去预测未来,预测CPI。所以今天的分析,我希望大家更多的关注其中的逻辑,而非涨跌和多空与否。从我的仓位来看,我当然希望能再现一次大奇迹日,我好逢高跑路,弥补今天的遗憾。

PPI不错,但震荡下跌

周二盘前公布的12月份PPI生产者物价指数意外走弱,算是近期市场遭遇美联储消极降息后为数不多的好消息。核心PPI年化预期上涨3.5%,实际为3.3%;核心PPI年化预期上涨3.8%,实际为3.5%,均好于预期。因此三大股指盘前上涨,TSLA,NVDA也出现了强势反弹,其中TSLA一度大涨5%至$422,NVDA涨回$135上方。走势之强,以至很多人都猜测周一下午的拉升可能是PPI数据泄露导致。

然而好景不长。数据发布后不久,Nick发表推文表示:尽管PPI周二低于预期,但一些用于计算PCE的PPI组成部分在12月份表现强劲,特别是机票价格的大幅上涨。相比PPI,美联储会更关注PCE。在细分数据被交易员仔细消化后,形势便直转直下。中午,美股指数回吐了早上的全部涨幅,虽然下午略有反弹,但在收盘最后一小时跳水。其中TSLA由涨转跌,收跌1.72%;NVDA跌势加剧,收跌1.10%,五天内跌超13%。

如果按照周一的逻辑,这莫非也是CPI风声提前走漏所致?不论如何,盘尾这一波急刹,表明市场参与者对CPI风险担超过了PPI带来的短暂宽慰。机构们都在减仓上保护,CPI暴雷的风险不可忽略。对今天还留在市场里的未保护持仓,坦白说,我认为其实就是在赌。“赌”点有三:

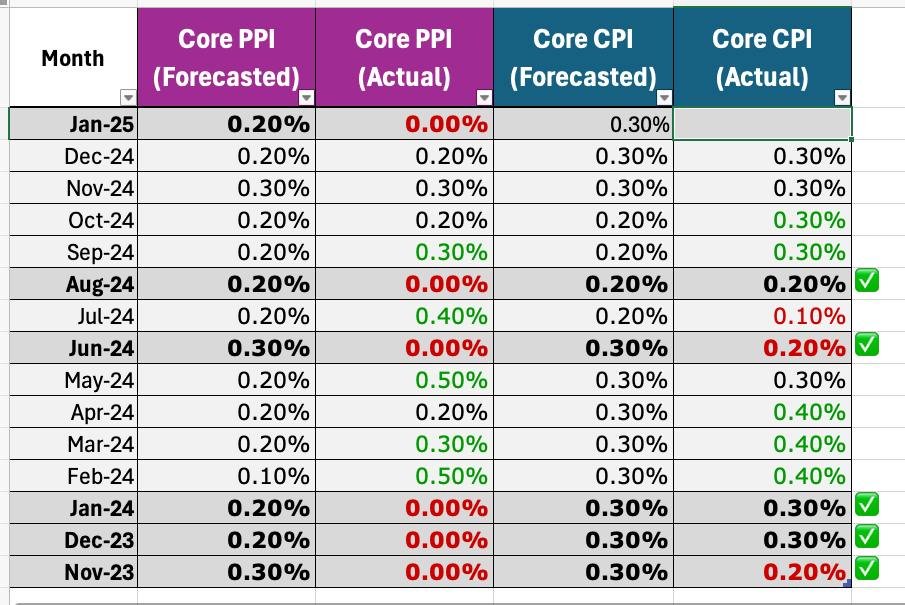

- 赌CPI会追随PPI的脚步符合预期。如下图所示,根据过去12个月的数据,如果当月PPI弱于预期,那么核心CPI至少不会超预期。此两者存在一定程度的相关性。风险是:刻舟求剑,每个月的数据具体情况不同,比如这次的机票价格可能最终抬高PCE。

- 赌SPY已经跌到支撑位,也就是SPY已经在1月13日回补了大选Trump Rally之前的缺口,即575。风险是:下跌并没有到位,我个人认为该缺口应该从570开始计算。不过即便如此,下行空间确实也已经不大。

- 赌市场已经充分计价火热CPI数据叠加今年降息1次。Fedwatch显示,今年有62%的概率仅降息一次,不到11%的概率降息超过2次。市场已经考虑到了最差情况,实则跌无可跌。风险是:市场还没有充分计价降息0次的可能。

国债问题,收益率飙升原因

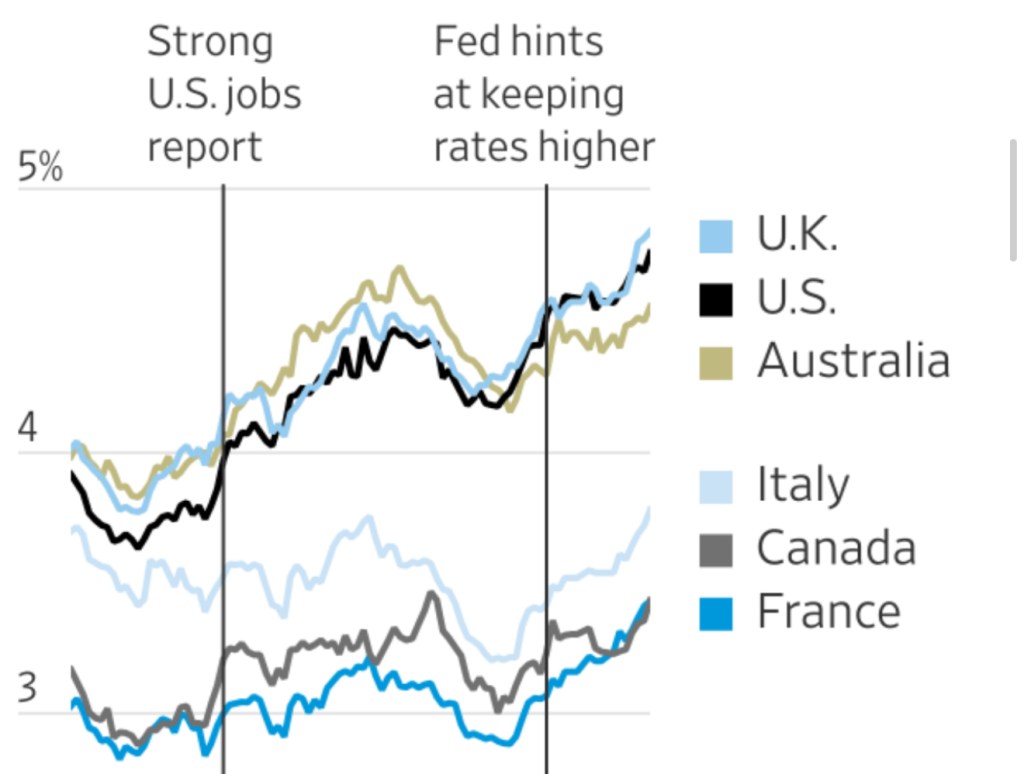

比较反常的是,在好于预期的PPI出炉后,10年期国债收益率却创下14个月新高,日内最高涨至4.82%。如此高的国债收益率显然不利于美股上涨,因为相比之下,美股估值(如CAPE Yield)已开始缺乏吸引力。

国债收益率上涨的原因是多方面的。

- 从长期来看,好于预期的就业数据,外加美联储“第二阶段”的突然转向是10月份以来10-yr bond yield上涨的罪魁祸首。这实际上也引发了全球范围内各国国债这一轮的收益率上涨。

- 短期来看,美国政府赤字、财政部债券发行压力和联储降息路径的不确定性,又给term-premium提供了上行压力。

两项叠加,十年期国债收益率开年后迅速上涨,国债贬值。长期国债ETF TLT跌破85,其自去年9月美联储首次宣布降息而短暂涨破100以来,已下跌近15%。

这至少能给我们两个启示:

- 即便在所谓“降息周期”之中,投资TLT也不一定是最安全的选择。国债市场瞬息万变,并非一个“降息”就能说明白价格变化的逻辑。更何况严格意义来说,我们甚至都不在一个正常的“降息周期”之中,马上就可能暂停降息甚至一定概率加息。

- 去年9月,我们实际上就对TLT的投资给出了风险提示。国债价格不仅取决于当前利率,还取决于未来降息速度,甚至财政部长短债发债安排,债券的拍卖情况等。

- 综上所述,TLT其实并不适合散户投资。投资国债,应该直接买固定期限类产品,规避ETF的久期风险。

- 在10年期国债收益率超过4.5%的当下,美股没有任何加仓、追高的必要。我对美股的策略维持在“逢高减仓”与”逢高保护”上,直到10 yr bond yield 跌回4.5%以下。

- 虽然收益率跌回4.5%这一标准存在滞后性,不能让你在今天就“精准抄底”。但国债交易量大,交易频繁,对宏观环境敏感,也是全球大机构与顶尖交易员参与的市场。你可以认为国债收益率的变化永远是对的。

- 25年最大的目标不应该是赚更多钱,而应该是如何保证“不亏钱”。在这个方面,4.5%的国债收益率作为安全阀是有效的。如果25年最后被证明是一个熊市,那么全年能不亏钱甚至略微赚一点,才是你投资水平的最高体现。一个很浅显的道理是:不可能每年都是2023,2024。我并非在唱空,开篇我也强调,预测的结果不重要,关键看思维过程。我们绝对不能对今年美股的走势抱有太过天真的幻想。

国债收益率会不会一直上升直到破5%?在特朗普通过就职典礼获得权力,并发布几百条行政令后,市场可能才会选择方向。在那之前,交易员们能做的可能只有等待。

- 特朗普的关税、移民政策会进一步推高美元,推高国债收益率。根据我们分析,特朗普可能会先签署关于移民政策的一系列行政令,关税方面则需要花费团队更多时间。

- 有消息指出,特朗普的关税政策可能是渐进的,而非一蹴而就。倘若最终落地政策比预期要好,不难料到市场会有一波反弹,国债收益率也会开始回撤。

- 周三的CPI数据短期来说也会对收益率起到一定作用,但我认为作用有限。如上图所示,决定国债价格的实际上是劳动力数据和美联储25年的降息路径。

NVDA,三个利空消息

最近一段时间,NVDA坏消息不断。在上次我们总结的几条“小作文”基础上,基本可以确定的利空消息为以下三条:

- 第一:Hopper需求下降,降幅达大两位数%。这其实符合我们对数据中心AI需求的预期。

- 反转:基本上没有反转可能,因为市场正在从H100朝GB200/300转向。H100很难再拿到新的订单。

- 第二:Blackwell需求下降。这主要是因为GB200 NVL机柜或HBM的散热缺陷,已经得到多个信源交叉证实。

- 反转:CSP订单中的GB200可能会被GB300取代,全年出货问题不大,但GB200在第二季度之前延误对销量造成的影响将难以挽回。

- 更新:摩根斯坦利最新研报从微软等CSP的调研得到的消息,GB200订单并未出现异动。如果GB200如期出货,这将促使股价迅速反弹。

- 第三:CoWoS砍单,砍掉台积电14%产能。反转可能是把S换成了L,对GB300无影响。

- 反转:已被郭明錤证实,原本被用于GB200A系列的CoWoS-S的订单被更换成了支持GB200/GB300的CoWoS-L,因此总订单数事实上不变。这是一条煽动恐慌性情绪的假消息。

- 更新:野村证券给出报告说,由于Hopper平台芯片停产、最新GB200A需求不足、GB300A需求放缓,NVIDIA预计将大幅减少来自台积电和联电的CoWoS-S订单,降幅最高达80%。 因此预计台积电营收将下降1%至2%。这和郭明錤的调查冲突,很显然野村证券并没有考虑到CoWoS-L的产能。姑且当“鬼故事”对待。

其中,第三条信息基本已经被排除。第二条信息的真实性需要CSP进一步验证,一种可能的结果是GB200散热问题存在,但并未受严重影响。

或许第一条信息才是本次财报真正的致命一击。本季度如因为H100需求问题营收不及预期,缺口预测可能高达5亿(注:推特产业链调研单一来源,仅供参考)。这将是23年AI以来的首次,而NVDA股价可能会在财报当日录得大跌。当然,如果财报前就已经跌到位,财报后反而会因为习惯性sell the news空头止盈而开始反弹。这一切,都取决于财报前一周市场的具体情况。

操作计划

下文将介绍CPI数据出炉后我的操作计划,分盘前暴力反弹大涨或继续大跌两种情况讨论。同时也会总结这两天的卖出期权操作。

以下内容为会员可见。对会员项目感兴趣的读者,欢迎阅读本文了解详情。会员可以加入会员群,并阅读全站会员可见内容。

《“2025年1月14日:再谈国债、NVDA利空和通胀;暴涨或是暴跌,CPI公布后的两种操作策略”》 有 4 条评论