大家好,今天是2025年2月2日星期日。时光飞逝,不知不觉,2025年已经过去了1/12。更令人没想到的是,一波未平一波又起,DeepSeek的余波还在荡漾,不到一个周末的功夫,贸易战2.0就打了起来。股市经不住折腾,但无奈特朗普心意已决。25年上半年,市场恐怕要做好长期横盘的准备了。我甚至觉得,如果可以在2月份不亏钱,那已经算是非常难得的表现了。

更新:墨西哥率先和美国就关税问题谈妥,美墨关税推迟到3号初执行,美股随后反弹。

贸易战

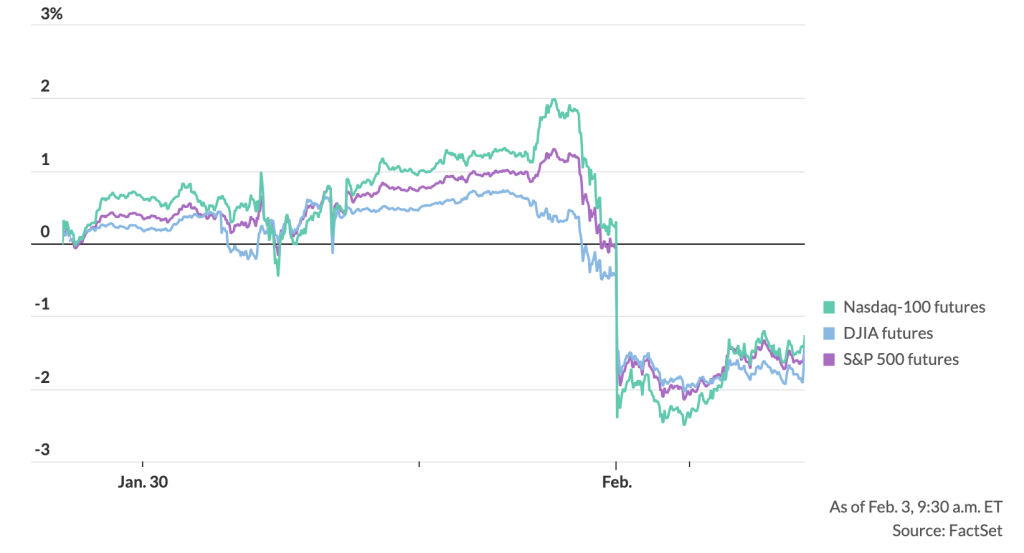

周五,市场原本传出消息,称特朗普针对加拿大、墨西哥的贸易战将推迟至3月执行,早盘公布的12月PCE数据也微微弱于预期,美股开盘大涨。周一遭遇DeepSeek炒作重创,被我打赌“跌破120就回国”的NVDA也再次反弹,一度涨至130附近。大批月底到期的卖出期权也均落在价外,形势一片大好:我以为今天肯定是安全了。

令人始料未及的是,当天下午一点,恰逢白宫举行新闻发布会。会上,特朗普面对贸易战问题发布了一系列令人震惊的回应,措辞一次比一次强硬,让市场尚存侥幸的资金毫无转圜余地。白宫方面确认:

- 驳斥媒体报道,确认加拿大、墨西哥关税将按计划于2月1日起正式实施

- 对加拿大征收25%关税;其中石油和天然气的关税被豁免至10%,并推迟到2月18日生效

- 对墨西哥征收25%关税

- 对中国货物在现有关税的基础上再增加10%,但这可能并非最终数值

从贸易结构上看,美国从加拿大进口的绝大部分商品是原油和汽车零件,因此市场料想美加关税会推高石油价格;美国从墨西哥进口的商品成分则比较复杂,有汽车、电脑、电子产品等,看起来有大量的中国转口贸易。虽然名义上说是因为芬太尼和非法移民,但这笔关税的一部分原因可能也是为了堵住中美关税缺口。同时,美墨关税可能会增加特斯拉的造车成本,对其带来短期利空。对于中国的关税措施中,还包含对小额货物邮寄免税政策的取消,这对PDD的打击最大。

更新:安大略省取消了和星链公司的1亿美元合同,以回应美国对加拿大商品的新关税。这导致TSLA股价继续下跌。

早在竞选初期,特朗普就宣布要打贸易战。为什么等到真正落地的今天,市场还会因此而大跌?

- 和18年中美贸易战早期的选择性关税不同,本次关税对三国商品是无差别征收。加拿大和墨西哥是美国的前两大贸易伙伴,和18年相比影响可能更大。

- 特朗普推进惩罚性关税的强硬态度让市场意识到,他之前所说的所有关税计划可能都是真的,而不是为了选举。因此,市场开始迅速计价尚未实施的欧盟、台湾和半导体关税。

- 来自加拿大、墨西哥和中国的反击可能带来不确定性。

因此,周五出现剧烈反应、基金经理一键卖出,纳斯达克甚至无人接盘,或许也在情理之中。

当天早晨还有一则新闻,传特朗普和英伟达CEO黄仁勋会面,洽谈芯片问题,这是就职典礼后他们的首次会面,这也是NVDA早盘大涨的原因。我原本以为NVDA下午回撤是因为他们谈崩了,但一直都没查到相关讯息。现在看来,原来是整个贸易战都谈崩了。

实际上,黄仁勋和特朗普的谈判也不是毫无成效。特朗普决定暂时搁置半导体关税,但表示“最终会加”。这可能是因为AI发展需要大量半导体,而美国企业除了台湾暂时别无选择。需要注意的是,关税最终是购买者买单,如果真的对半导体执行关税,短期看反而利空如Meta在内的CSP:他们的支出成本会迅速增加25%。

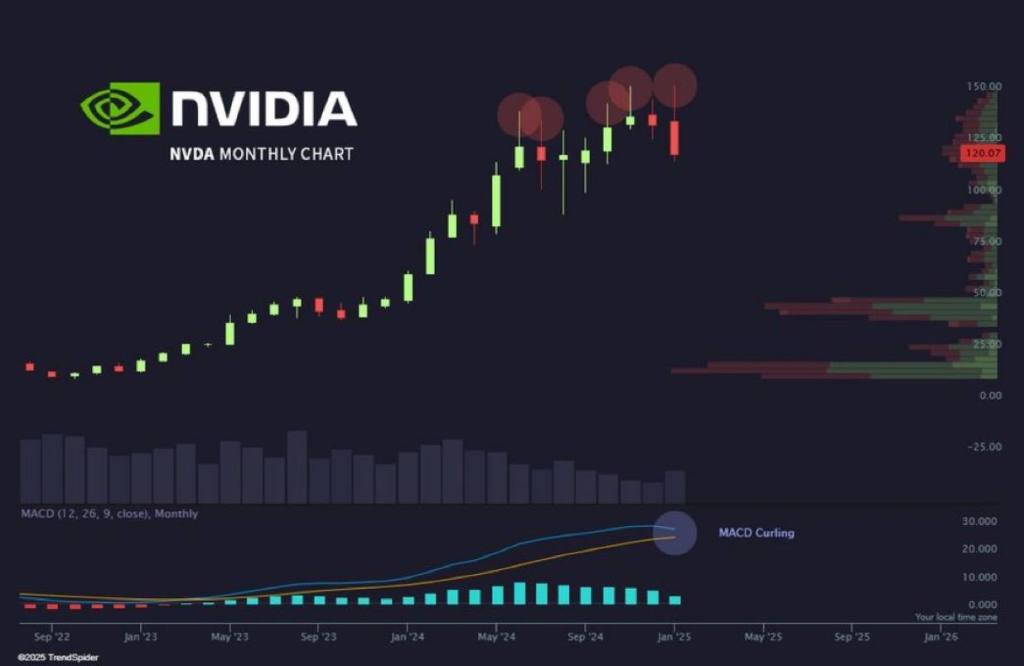

贸易战的消息一出,美股就立即开始了他的瀑布,连跌2个小时,没有任何多头愿意抵抗。原以为华尔街交易员们反应有些激烈,周末才意识到,他们实际还是太保守了。最终,三大指数吐回了当日全部涨幅。个股方面,NVDA最终勉强收在120美金上方,在救我一命的同时几乎跌回了周一低点;TSLA则再次收回400美金上方,跌回财报前。月线图上,英伟达收出一根很长的上影线,而且是阴线。不得不承认,该股技术形态已不大好看。

局势进展

周末,有关贸易战的事态进一步恶化。特朗普方面继续对贸易战加码,称正在考虑对欧盟增加关税。与此同时,面对威胁,加拿大、墨西哥方面似乎并不给面子,纷纷表示采取报复措施反制。从反制的力度上看,我认为三个国家的情况各不相同。

加拿大:举国反对

- 总理特鲁多发表其职业生涯中最具感染力,堪比英国首相“丘吉尔”的动员宣言,号召全体加拿大人反抗美国霸凌,停购美国商品。他细数历史上加拿大对美国的做出的牺牲,直指特朗普政府忘恩负义。

- 发言结束后特鲁多民调大幅上升,就连保守党也不得不站在统一战线,和他一起反对特朗普;10月的加拿大即将进入大选,很难说这不是一次全国性的政治表态。

- 从反制措施上看,加拿大将对美国价值高达1100亿美金的货物增加25%的报复性关税。而特朗普放言只要加拿大敢报复,25%的惩罚性关税就会翻倍。现在就看他敢不敢言出必行,让对抗升级,事态恶化了。

- 加拿大的经济总量不及美国德州,而且出口的60%依赖美国。据测算,本次25%关税会对加拿大造成5%左右的GDP损失;按GDP年增速1%计算,相当于加拿大5年白干。这对本就陷入衰退边缘的加拿大,特别是以对美石油出口为主的阿尔伯塔省经济无疑是雪上加霜。

市场普遍认为,加拿大方面的抵抗无法持续。但因特鲁多和特朗普的立场之争、加拿大大选、国民情绪等原因,我们认为加拿大的强硬态度至少会持续到3月份自由党改选,特鲁多下台。最差情况下,对峙态势可能持续到10月大选之后。美加贸易战对市场造成的影响,恐怕不会在短期内消失。

墨西哥:寻求配合

- 墨西哥总统辛鲍姆称正在考虑将对美国货物施加25%的对等关税进行报复,但同时又宣布了B计划:即通过关税和非关税措施来捍卫墨西哥的利益。

- 墨西哥的反制更多体现在抗议上,比如辛鲍姆指责特朗普的关税声明为“诽谤”,并认为这种政策不仅无法解决移民和毒品问题,反而会损害双边关系。辛鲍姆也对美国国内的枪支、黑帮文化提出了批评。

- 特朗普当选之后,墨西哥已经在毒品和移民问题上作出让步。和加拿大不同,墨西哥政府和白宫在政治立场上没有根本矛盾,因此最终回到谈判桌的概率很大。实际上辛鲍姆已致函特朗普,敦促双方开展对话,寻求合作解决边境和毒品问题的途径。美墨之间的关税问题应该会最先得到解决。

中国:低调处理

- 在得知10%额外关税后,中国方面并未直接采取对等的关税报复。这和2018年中美贸易战时采取的强硬姿态大相径庭。

- 一方面原因可能是10%关税力度远低于60%预期;另一方面也可能是中方不打算让事态恶化,希望在在特朗普第二任期内维持和美国的良好关系——这和中国现在面对的国内经济形势有关。

- 中国方面采取的唯一行动是“就美国单方面关税行为”向WTO提起诉讼,试图在WTO框架内解决争议。这基本上仅仅是在表达一种抗议的态度,属于三国中反制强度最弱的一种。

- 中美贸易战2018年已经发生过一次。在中美贸易战再次升级之前,市场反应应比较平淡。

特朗普难题

周一盘前,三大股指如约暴跌,NVDA/TSLA等个股最大跌幅一度达到7%,随后小幅反弹。这可能和特朗普称自己将在周一和两国谈判关税问题,缓解了紧张局势有关。

毕竟我依然认为:关税是为了解决问题,而不全然是为了捞钱。关税只是手段,回到谈判桌才是目的。当然因为缺乏领导魅力,特朗普很难借助意识形态和价值观团结盟友。一手好牌能打出去却只剩“关税”这一张,这可能也是未来四年美国外交政策上的一大风险。

在关税政策上,特朗普实际面临一个艰难的选择题。关税实际上分为两种:

- “胁迫性“关税,意味着关税本身是暂时的,只要对方妥协就会撤销;

- “结构性”关税,意味着关税是永久的,其目的是为了让制造业回流,甚至给美国政府带来收入弥补赤字

贸易战加的到底选择哪一种关税?特朗普本人可能也没想清楚。不过从他对石油豁免和中国低于预期的关税政策来看,我个人猜测如下:

- 25%甚至更高的关税本质是“胁迫性”的。在政治条件成熟——比如加拿大听话、墨西哥配合的情况下,可以尽快撤销。届时市场会出现几次Relief反弹。

- 10%的关税则很可能是“永久性”的。这其实也和之前市场预期特朗普团队正在研究一种“统一关税”一致。而且10%烈度不大,只要通胀不反弹,对市场影响较小。特朗普可能打算用这一关税抵消国内税收的减免。

- 按照这个预期,特朗普对欧盟的关税应该就在10%左右——如果不是惩罚性的。欧盟既不制作芬太尼,也没有非法移民入美。他应该找不到借口惩罚了吧?

请注意,逻辑比猜对更为重要,不过我的“猜测”是否正确,可能很快就能见分晓。

市场反应

从上述分析可知,周一盘前的悲观反应主要应该是和加拿大的强硬态度有关。从长期来看,关税对美股的影响应该还是体现在通胀上,而不会直接改变美股公司的盈利情况,让美股陷入熊市。2018年下半年的“熊市”根本愿意还是美联储加息。限于篇幅和时间,关于关税对通胀的影响暂总结个人看法如下。具体细节欢迎入群讨论:

- 美国物价指数主要和服务业有关,商品通胀造成的贡献较小

- 物价中,对通胀影响最大的是石油。美加关税实施后,原油期货价格上涨近2%,达77美金一桶。但较去年4月$90的价格相比依然处于低位。

- 特朗普的国策是通过增加美国原油供应量,压低石油价格,并借此解决俄乌战争问题。他曾不止一次说过,油价高企是俄罗斯发动战争的直接原因。因此,石油长期上涨不符合特朗普政府的根本利益。据此,我不认为贸易站会影响石油价格的基本面。我对通胀前景保持谨慎乐观。

- 但市场可能需要更长时间来确认这一信息。从统计局的时间表来看,关税生效后第一个月的通胀数据,需要等到3月下旬才公布。而通胀是否会被政府支出减少(DOGE)而抵消,则需要更长时间。

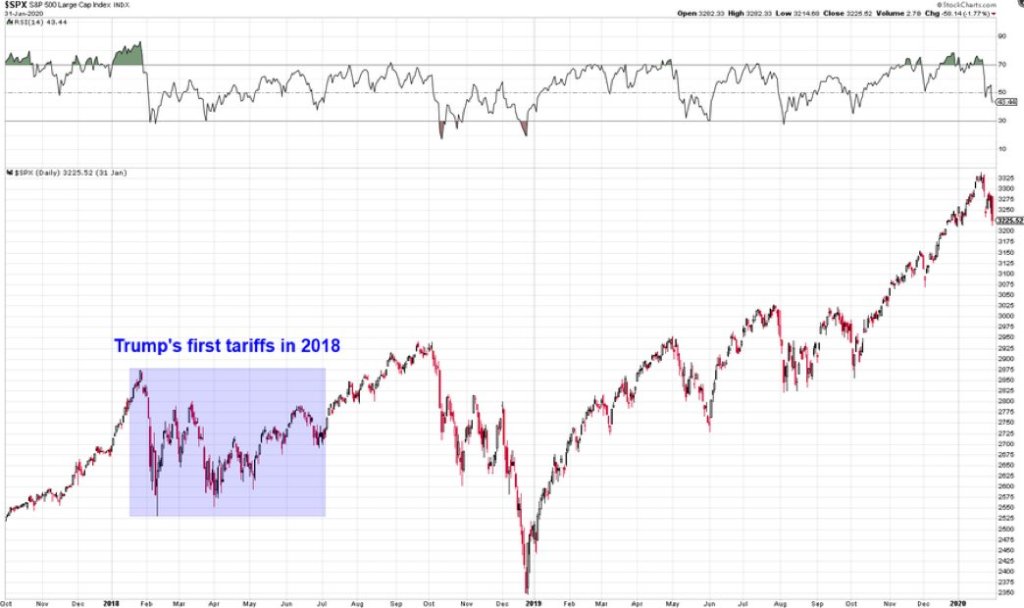

- 根据2018年上半年的数据来看,市场短需要3个月,长需要6个月才能走势贸易战的创伤。2018年9月份之后的熊市更多和美联储加息政策有关,因此暂时忽略。我个人预计25年上半年,美股将持续震荡横盘,成为名副其实的Trader’s Market。

- 当然,18年长达一年的震荡也和中国反制态度强硬,中美谈判长期停滞有关。现在,加拿大其实就是当年的中国。不过因为加拿大经济体量较小,经济形势脆弱,估计特鲁多下台后可能就会出现转机。这可能是多头比2018年更为乐观的理由。

我的操作

以下内容为会员可见,对会员项目感兴趣的读者,欢迎阅读本文了解详情。会员可以加入会员群,并阅读全站会员可见内容。以下内容将包含我上周的交易总结、我对Meta、TSLA财报的看法、和相应产生的本周贸易战下跌交易计划:

您必须登录才能发表评论。