大家好,今天是2025年3月6日星期四。很不幸,自周末特别日报发布以来,特朗普“熊市”持续发威,周二、周三的两次反弹均以抛售结束。周四,SPY和纳斯达克均在日内下新低并跌破200日均线。其中纳斯达克下跌10%,正式进入“技术性熊市”。

本期日报的讨论将继续我们上次周末特别日报的主线,如果您还没有阅读过的话,可以先阅读此文了解。

反弹,确认失败

周二周三,市场连续两天出现反弹。其中周二的反弹引人注目:当天上午,纳斯达克因空头发力而迅速下跌后,在200日均线位置出现大量买单,日内V形反转,但在最后一小时遭抛售,跌去了当天50%的涨幅。周三,美股同样在上午横盘, 但午后出现迅速反弹。可惜这波反弹在周四被全部吐出,并在今天创下新低。这一切都表明一个简单的结论:

- 本周内所有出现的反弹都是“技术性”的,或者更准确地说,都是由空头主导的。空头主导的反弹本质上是空头止盈回补,而来自多头的买盘实际上不足。因此往往出现一波迅速反弹后,空单又回将股价原封不动的打回去的现象。这种形态在日内特别是周四的K线图中也频繁出现。

- 反弹的理由有所不同。其中周三的反弹理由主要是商务部长宣布可能暂停对来自墨西哥汽车等产品的关税,并暗示随后会扩大豁免范围。

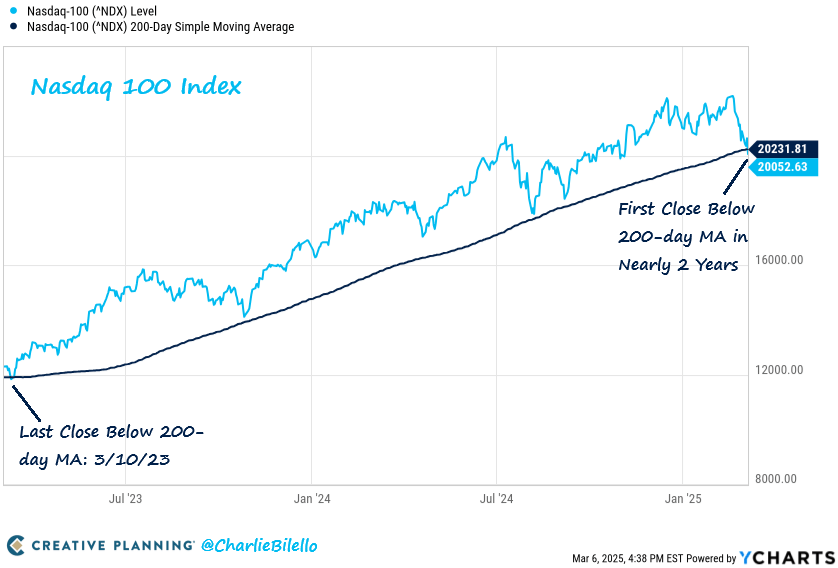

随着纳斯达克在周四创下Lower low,本周内的所有反弹尝试均告失败。从技术图形上看,自2023年10月来纳斯达克首次跌破200日均线,我们甚至可以宣布:这一波持续了497天的牛市已经结束。

注意到,即便是2024年7月那一波急速下跌,纳斯达克也没有跌破200日均线,而是在接近上边沿后立刻反弹。本次接触后没有迅速反弹,而是在三天内再次跌破。是不是一定进入熊市我们不好说,但这的确是400多天来的首次。而这一轮周期之前的2022年,的确是一个熊市。

我们不得不承认,下一个周期正在启动。

奇怪的是,随着周四特朗普正式确认加墨所有符合USMCA协定货物关税豁免,股价不涨反跌。市场给出的理由是:

- 特朗普并没有完全取消这些货物的关税,而仅仅是将他们推迟到了4月2号。

- 4月2号同时也是美国对所有国家征收“对等关税”的日子。特朗普称这将是关税的“大好日子”。很显然,这也是一个要把市场吓死的大“好”日子。

- 对等关税“和谈判进展”无关。也就是说,对等关税不是谈判工具,而是实打实必须增加的关税。美国所有进口商品恐怕都将迎来一波10-15%的涨价。

虽然商务部长卢特尼克在周四上午的采访中多次暗示“一些关税是暂时性的”,“他们仅仅是谈判的工具”——这里我主要将其理解为针对加拿大的25%关税,但市场依然坚持将特朗普政府在关税上反复无常的态度理解为一种糟糕的不确定性。如果关税完全落地,利空出尽反而可能来一波酣畅淋漓的反弹,观察未来通胀数据和GDP是否符合预期就够了。

而关税朝令夕改,今天豁免了明天又加,今天暂停了明天又开打,市场无所适从。换言之就是多头无法找到合适的价格买入,无法定价,因此,“由空头主导的反弹”成为主流,这也是周二到周四行情出现的根本原因。这就是所谓的“猴市”。怕就怕这个还在200日均线上反复横跳着的猴市,最后一不小心真正变成了一个“熊市”。

周五出炉的大非农NFP,可能就会成为决定该转折的最后一根稻草。NFP尚未落地,或许也是本周多次反弹均告失败、周四持续极限探底的原因之一。

根据周四盘前公布的Challenger裁员数据和ADP的不及预期,NFP新增就业大概率也会不及预期,但关键在失业率。如果新增就业和失业率同时走弱,那股市真的要上演投降式的最后暴跌了。关于周五NFP和鲍威尔发言对市场的综合影响,我的看法大致可以总结成以下四种情况:

- 大非农很差,但鲍威尔安抚市场。先涨后跌,盘内深V。最好情况是大跌4%之后反弹,全天收平。但这依然是一个很糟糕的信号,下周可能继续阴跌

- 大非农符合预期,而且鲍威尔安抚市场。直接反弹,最好情况下能收复周四的跌幅,QQQ重回500

- 大非农很差,而且鲍威尔发表鹰派言论。那么跌幅可能从4%到7%不等,以Black Friday结束本周。多头Capitulate,股指触底极限压力位。最好的情况是:下周利空出尽后终于开始技术性反弹,但反弹结束后也会继续下跌,最长跌3个月,参考2023年下半年。具体请看文末关于“何时到底”的分析。

- 大非农符合预期,但鲍威尔发表鹰派言论。市场应该是以横盘为主,可能先涨后跌,最终吐回部分涨幅。现阶段,鲍威尔的发言没有大非农重要。

总之,周五QQQ能否反弹并站上500,对于短期能出现逃命波至关重要。每次反弹都减仓,Raise Cash就对了。长期的话,在特朗普关税政策甚至DOGE的政治闹剧彻底结束之前,SPY最多能跌20%,现在可以说还只走完了一半,同样,具体请看文末关于“何时到底”的分析。

宏观数据

截止周四,本周出炉了多项宏观数据。周三盘前公布ADP小非农和服务业最终PMI;其中服务业最终PMI为51,不仅好于月中公布的引发本轮下跌的Flashing PMI,并出人意料的回到扩张区域,体现美国经济的持续强劲。ADP小非农虽然大幅不及预期,预期新增14万8千人,实值仅有7万7千人。但数据公布后市场波动较小,这可能因为与最近一次性裁员以及季节因素有关。

周四公布的初领失业金人数也低于预期,预期新增23万5,实际为22万1。一季度GDP 1.5%,好于预期的1.2%;贸易赤字则因为关税增加到了1314亿,略超过预期的1287亿。

实话说,虽然现在市场在持续炒作衰退,但至少从数据上看,美国经济并不算差,尚未出现衰退信号。

由此可见,市场反复横跳,持续阴跌,反弹失败,多次试探新低的根本原因可能并不是经济“衰退”,而是特朗普的贸易战本身。这可能是本轮下跌中,多头们继续持有甚至加仓唯一的理由。

不过,现在不衰退不代表未来不衰退。如果特朗普是故意的,那神仙也拦不住。

特朗普熊市

周三开始,关于“特朗普可能是人造熊市”的传闻开始甚嚣尘上。这原本是一个英推内容,我们率先翻译并转发到了群内。该理论的主要观点大家应该都已经听过,我就不再重复了。其中我个人觉得下面这张图最有说服力:

由图可知,美国国债的到期款项将在2025年达到巅峰,接近8万亿美金。如果发新债还旧债,今年仅利息可能都会超过军费。为了尽可能减少利息,特朗普可能想要在今年迅速打压国债收益率。那么,打压国债收益率最好的办法,就是通过反复的关税制造混乱,压低风险资产价格,让资金涌入国债。这也正是我们最近一段时间所看到的现象。

但我本人对这一说法其实嗤之以鼻。其原因有三:

- 首先,特朗普并不是一个非常复杂的人,他想到什么就说什么,而且喜形于色。他每次签署行政令时都喜欢说话,言多必失,我们基本可以从他多次发言中揣测出他的真实想法。加关税的目的应该不是为了“人造熊市”,而是因为他真的很喜欢关税。他对关税做出的评价包括:is the most beautiful word in the dictionary, more beautiful than love, is music to my ears。不论他本人在说这些话的时候是不是故意装傻,他可能是已经真的喜欢上了关税这个“政治工具”。如果真的是为了打压资产价格,或者有一盘大棋,他应该也会不小心说出来——至少记者问的时候会表现出异常。比如在问到为什么不谴责俄罗斯的时候,我相信特朗普的回答是真心的:你不能在谈判之前骂人,这会增加难度。

- 其次,关税可能是特朗普发挥国际影响力的最快手段。不需要国会投票,不需要立法,关税是为数不多的美国总统可以凭意志随时删改的“法律”。考虑到特朗普本人缺乏国际威信和盟友信任,为强迫他人谈判,关税就成了特朗普第二任期最有效甚至唯一的工具。这可能是他在过去4年在野期间请教神人,反复思考得到的结果。

- 最后,关税会对市场造成这么猛烈的影响,很可能是他本人也没有想到的。今天椭圆办公室的行政令签署直播中,在被问到“怎么看最近市场波动”的问题时,特朗普先是说“我最近根本没看股市”,随后又说“我认为是全球主义者搞的鬼”。前后矛盾,可见他知道股价暴跌的事情,并想给自己撇清责任。在了解到汽车关税会给全美汽车行业带来灾难时,他迅速推迟了该行业的关税计划,甚至最终将豁免商品扩展到了整个北美关税协定。

如果真的想要故意要制造一次衰退,他大可不必反反复复,前倨而后恭,推迟关税。直接加崩的更快——当然,市场的周四的反应是推迟了也崩到是了。

特朗普对市场带来的真正的问题其实就只有两个:

一个是他的不确定性,他的政策不会考虑行业、企业和市场的感受。和马斯克一样,这是ego较强的自恋的人格通病。我们之前就说过,虽然你支持他们的政策,给他们投票,但他们绝对不会把你放在心里,要随时做好被自己偶像牺牲的准备。Maga人群中最近大量被Doge裁员,甚至被驱逐出境,就是很好的例子。马斯克不会考虑你的特斯拉持股体验,但库克一定会。

另一个是特朗普对关税可能存在系统性错误理解。具体地说,关税的支付者是美国人,不是美国消费者,就是美国进口商;如果说政府能够从关税中赚到任何收益,他本质上就是美国人自己掏钱送给政府的,这实际上是一种所得税。此外,如果要保护特定产业,美国制造,关税也应主要应用于特定产业,而绝非全产业无差别收税,这在世界各国都没有成功的案例。最后提到所谓对等关税,很多国家征收高昂关税是为了保护自己的企业,或者国家经济处在个发展阶段比较脆弱,一般都是产业税。美国按照平均税率征收对等关税,有点为了坐上地铁“老弱病残专座”把自己打残废了的意思,实在是匪夷所思。

如果说,关税是一种谈判工具,那么从加拿大的态度就能看出来效果如何了。到最后说不定还得自己低头让步,令人啼笑皆非。不尊重他人的谈判是不会成功的,即便暂时成功,未来也会失去重要的合作伙伴。对中国极限施压可以理解,因为本来就是敌人;但对自己的盟友极限施压,恕我无知,实在无法理解。

当然市场也无法理解,但市场永远是正确的。短短2天,SPY能跌2000点,这就足以证明特朗普所谓“最美关税”内部蕴含问题到底多大。

底在哪里

我个人认为,也是重复上次日报中的看法:本次调整和24年牛市中历次调整都不同,调整深度和持续时间可能会超出大家预期,甚至标志着这轮牛市的彻底结束。我希望是我悲观了,但各方面信息显示,本轮调整极有可能朝着2018和2022年的情况发展,至少也是二选一。

每当遇到市场突变,我们都不得不搬出“股价动力学”,试图推测本轮牛市是否结束,以及下跌的关键目标位置。从历史上看,我们在24年7月、9月和12月均通过此方法得出牛市尚未结束,可以抄底的结论,并在24年5月得出NVDA最大不可能涨破180,现在看来分析还算有一定价值。不过请注意,没有人可以预测未来,分析结果仅供参考。下文都是结合个人经验和市场信息得到的主观看法。

以下内容为会员可见,对会员项目感兴趣的读者,欢迎阅读本文了解详情。会员可以加入会员群,并阅读全站的会员可见内容。

《“2025年3月6日特别篇:反弹失败,特朗普人造熊市,贸易战的底到底在哪里?”》 有 2 条评论