大家好,今天是2025年3月23日星期日。尽管包含RSI在内的多项技术指标均显示超卖,多位美股分析师也在社交媒体上暗示反弹,但过去一周,美股事实上依然在横盘区间内艰难挣扎。

上周,美股实际上延续了“每逢周一下跌”的颓势。周一没有什么关键消息,但依然先跌为敬;周二期待的反弹也变成Sell the news,因万众期待的GTC发布会并未能给市场带来惊喜。当天,NVDA和TSLA等高Beta股票逆势大跌,某些个股甚至创下年内新低。周三FOMC公布决议,三月份维持基准利率不变。鲍威尔“名鸽实鹰”,虽决定减缓QT释放了流动性,但却又在SEP的经济展望中下调了全年GDP,同时提高了失业率和通胀预期——这实际上增加了滞涨风险。因此FOMC后美股迎来了短暂反弹,但等市场回过神来,周四又几乎吐回了全部涨幅。

周五,受欧洲各大银行因贸易战下调经济前景等因素影响,美股盘前急跌;日内,在触及SPX 5600附近的Put Wall后终于反弹,收复了上午大部分跌幅,全天勉强横盘。最后5分钟,K线图上突然出现放量绿柱,三大股指急速拉涨,最终将周K勉强收平。最终SPY收涨0.23%,QQQ收涨0.28%。

上述过程足以看出,本周的美股行程其实异常艰难。跌虽然因为Put Wall保护没能跌下去,但涨他其实也完全没能涨起来,任何一个微小的涨幅都被迅速卖出。如果还有仓位的话,无需避讳,大家恐怕都在等下一轮反弹直接抛售。这样想的人多了,结果连反弹都不来了。

自上次传闻的“Captitulation”以来已经过去了2个星期,市场参与者们都在等这次最快下跌记录中命定出现的那个“死猫跳”。结果猫没来,等来的之后有14天令人煎熬的窒息。

两周之内,连续横盘

前两周的情况非常诡异,不论盘前公布的经济数据多么好,鲍威尔在发言中表现的多么鸽,就业率多么稳健,PMI多么超预期,最终都无济于事,美股最终落得横盘惨淡收场,博反弹的期权都被杀光了。究其原因,除了特朗普4月2号“大自由日”让多头瑟瑟发抖不敢妄动之外,股指更多还是被期权市场的结构所决定。

3月21日是包含期指季度期权OpEX到期的三巫日,是期权交割的大日子,虽然一般而言,这种三巫日作为“公开信息”对市场的影响微乎其微,但这一次不一样,毕竟刚在一个月前,美股就经历了一次出乎意料的大崩盘,机构们原本作为对冲的-10%保护仓即将进入价内,Delta迅速增加。他们的平仓情况显然会开始影响股指走势。GEX显示,SPY绝大部分未平仓仓位都是Put,并且在5650点附近形成了一道坚固的Put Wall。

这使得SPY一方面无法跌破5600,另一方面也没有任何反弹的动机——除非这些Put被平仓,做市商买入正股解除对冲。而这几乎就是上周五最后几分钟迅速反弹时所发生的事情。当然,3月底养老金开始的季度末调仓或许也有贡献,但注意到,第一季度最后一个交易日应该是下周一的3月31日,届时如果再有养老金入场,或许能期待看到“大解放日”之前的最后一波拉升。

从上面的讨论我们也能得到一个非常有趣的结论:为什么2月以来美股急速下跌,但SPY最大跌幅恰巧就控制在10%?那是因为机构在6000-6100点附近开始布局-10% Put的保护仓位。是这层保护阻止了美股的继续下跌。然而,随着这笔仓位过期,下个季度的保护重新建仓,SPY是否会继续下跌10%就犹未可知了。从技术上看,这主要取决于下一个三巫日(6月20日)到期的SPY保护仓位配置如何。

当然,技术之外真正决定美股走势的,当然还是贸易战,和未来几个月内美国经济衰退的前景是否会继续恶化。这包括每个月公布的PMI,大非农,PCE和GDP预期。因此,贸易战的经济效果往往至少2个月后才能确定——毕竟,一次数据只是噪音,两次数据才是趋势。而这同时也意味着,如果美股想要真正转向彻底反弹甚至再创新高,至少也要等到2个月后了。这两个月内,横盘调整,逢高卖出甚至再创新低都是更大概率的事情。

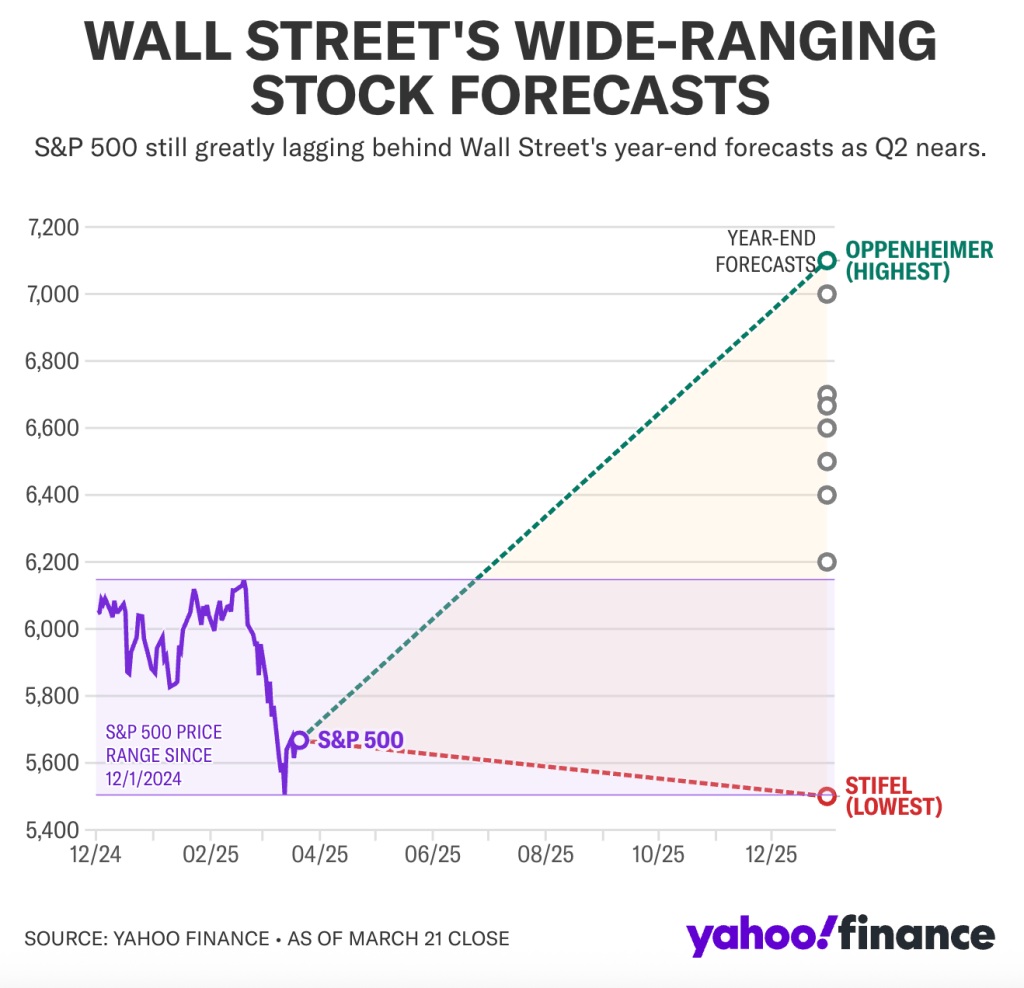

统计数据显示,自2016年以来,每年SPX的收盘价都突破分析师年初给出的最好或最差预期。这也就是说,如果今年熊市,年底SPX将大概率跌破5500点。如果是牛市,SPX则有望突破7100点。在贸易战的大环境下,哪一种情况更有可能,大家应该心中自有论断。

盘前突变,反弹有戏了?

如果说美股还会反弹的话,那么本周可能就是他最后的机会。

这不仅是因为OpEX过期后,看空期权重新配置;考虑到距离下个三巫日还有三个月时间,他们也难以很快发挥效果。更重要的是,这周是关税政策落地之前最后的时间窗口。4月2日水落石出,所有争议、所有幻想、所有侥幸,所有悲观,所有不满,不论你喜不喜欢,接不接受,看多还是看空,都会一锤定音。

周日下午,华尔街日报放出消息,称白宫4月2日的对等关税实施范围可能会小于预期,其中:

- 对等关税中,可能会对汽车、芯片和制药行业的行业性关税暂时免除

- 对等关税仍将针对主要贸易伙伴,包括“肮脏15国”。肮脏15国,指的是对美国征收高关税且贸易量大的前15%贸易伙伴。按照这个定义,该名单将包括墨西哥、加拿大、中国、德国、日本、南韩、越南、英国、印度、荷兰、爱尔兰、义大利、法国、巴西、台湾等

- 具体针对加拿大、墨西哥和欧盟等国的关税豁免有限,且最终税率会更高。

上述三点其实和之前特朗普“威胁关税,然后延期”的策略类似,我们很难把他当作根本性的利好。特别是关于加拿大、墨西哥和欧盟的关税最后大概率不减反增,谈判似乎没有取得任何进展。

消息放出,市场应激反应,暂时松了一口气。盘前三大股指集体高涨,SPY涨1%,纳斯达克涨1.1%。高Beta股票中,TSLA一度大涨4%,接近260的阻力位;NVDA最高涨1.5%,一度接近120阻力位。

美股盘前开盘后,期货涨幅有所收窄。值得关注的是,虽然关税方面有一些松弛,但开盘后还有重要的服务业Flash PMI数据出炉。熟悉我们日报的朋友应该记得,这就是2/21日启动本轮美股暴跌的导火索。

- 如PMI不及预期,那么恐怕开盘后会高开低走,吐回全部涨幅;

- 如PMI符合或超预期,那么周一应该能维持住涨势,甚至大盘也会有概率实现一次真正的逼空,连涨一周,让我们见证死猫跳

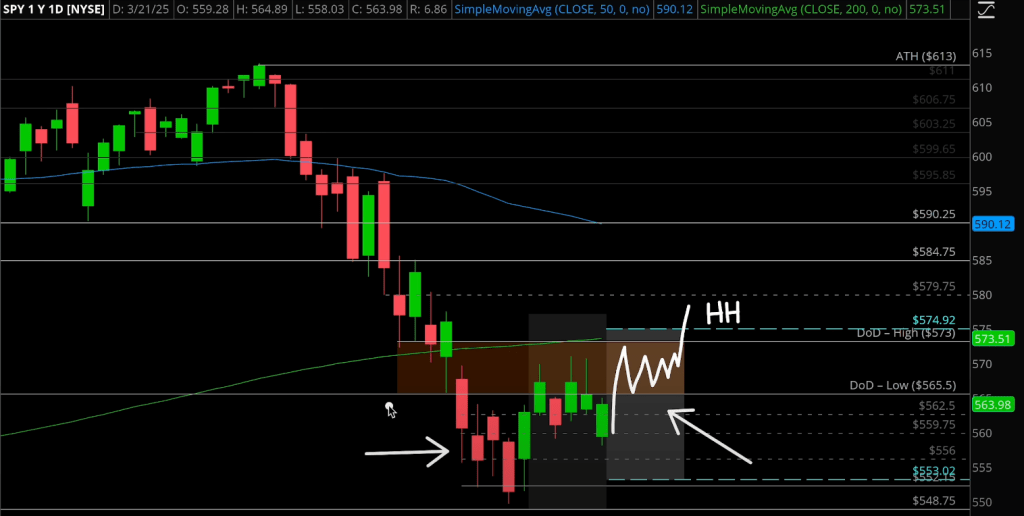

从技术面看,SPY确实存在反弹需求;首先在过去两周,SPY日线级别构成了一个Higher Low,如果能突破574跃过死区形成一个Higher High,将能正式确认反弹。但即便如此,涨幅恐怕也是有限的。首先,前期S/R Zone 580就将是一个极大的阻力。

彻底转多,为时尚早

我个人仍然坚持4月2日之后市场才能判断方向的看法。总体来说,我对美股今年的走势态度依然是“空大于多”。这周出现的反弹——如果有的话,实质上也只是释放了过去两周被OpEX期权压制的上涨压力而已。

我无法在今天正式转多的原因主要有以下几个方面,包括贸易战的经济效果,特朗普纠错的可能,以及马斯克的政治目标:

以下内容会比较多涉及美国政治,可能具有争议,暂置于会员可见。对会员项目感兴趣的读者,欢迎阅读本文了解详情。会员可以加入会员群,并阅读全站的会员可见内容。文章最后,我也会分享我对下周走势的看法,以及SPY,TSLA反弹目标位和随后的做空计划。

您必须登录才能发表评论。