大家好,今天是2025年3月29日星期六。今天提早一天写周末日报特别篇,原因很简单:我几乎已经可以肯定,持续1年左右的美股熊市已经到来。

很多人肯定会问,为什么半个月前的你还不敢如此笃定?我虽然三月初就开始看空,但当时依然认为“熊市”与否需要连续2个季度的GDP,或者至少两个月的经济数据才能正式确定。这些经济数据包括每个月的PCE——它决定是否美国是否出现通胀;以及每个月的大非农——它决定美国经济是否衰退。

理性地说, 我们至少需要等到今年6月之后才能完全确定美股走势。说不定真的是市场反应过度了,和特朗普Tariff 1.0一样,SPY仅仅是一次惯常性回撤,很快就会涨回前高。

注意:本文仅代表个人所了解到“最坚决”的空方看法,还请读者根据自己的独立分析做出判断。

什么变了

过去三周,大多数人都在等待本次历史“最速崩盘”中那迟迟不来的反弹——这也是大部分人不敢继续做空的原因。VIX连续两周从高位回撤,也是做空仓位枯竭的表现。SPY连续10%回撤,过程中却没有一次像样的反弹,这确实也太不正常了。除2020年新冠疫情那波极速暴跌外,2008年以来美股历史上都从未有过。

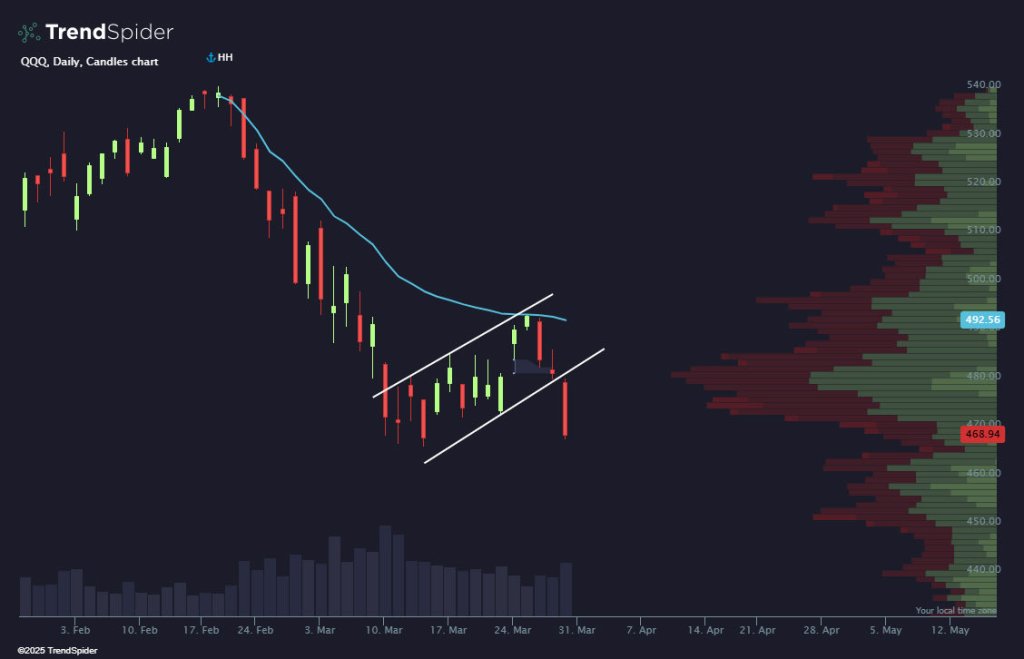

然而令多头们无言的是,始于上周一,赶在关税大奇迹日最后窗口期诞生的“死猫跳”实际上仅维持了一天。周一跳空高开,好不热闹;然而周二是一根十字星,日内宽幅震荡但最后收平。周三、周四、周五,短短三天就将过去2周酝酿的“反弹”全部吐回。最终,SPY收555.66,距3月13日最低收盘价仅不到5点;纳斯达克指数更是再创年内新低。万众瞩目的大反弹不到一个星期就结束,再创下一根阴周K线,构成五连阴。技术形态上看,SPY和QQQ都确认了Bearish Flag旗形并切破下边沿。周五冒出一根如此粗壮的红色实心柱子,几乎注定了下周会继续下跌。

上周一跳空高开,TSLA直接突破280,原本我以为这是多头蓄势两周后终于发力的迹象,周线图上本次死猫跳至少得收一个阳线。没想到周三汽车关税,周五的消费者信心指数和通胀预期将多头打的尸骨全无。实际上,周一的反弹几乎完全是散户推动,而对冲基金上周卖出创下疫情以来的新高,这点从TSLA的成交记录中超大单全部净流出就可见一斑。周五以来,连续三根阳线下成交量也在不断缩小;量价没有跟上,反弹夭折几乎是命中注定的。

SPY在到达580的目标位之前,反弹就结束了。从历史上看,在跌破200日均线后,第一波反弹没有能站回均线,第二条腿几乎一定会跌破前低。而且本次反弹能量之弱,下破速度之快,预示接下来的跌幅只有可能更惨。如果跌破10%,统计上说今年SPX几乎是一定要跌20%以上了,那也就是5100点左右,接近24年8月跌幅的最低点。关于本轮熊市SPY的预测,最低甚至有看到4800点的——这几乎是把美股2024年的全年涨幅全部跌完。

值的注意的是,2020年疫情期间,短短1个月就跌去了2016年特朗普上台以来的全部涨幅。从先例来看,抹去全年涨幅这件事倒也不是完全不可能,而且其实是一个很好的信号——它足以让场外观望的机构们入场。况且,20年那次足以载入史册的暴跌其实并非完全是疫情之过。疫情只是借口,高利率环境下美股系统性风险,才是当年暴跌的真正理由。今年的“熊市”其实也莫过于此。如果只盯着关税,其实是一叶障目了。

当年是疫情,现在是关税。同样是一次性冲击,但市场反应却超出预期;同样是连续多周暴跌之下毫无反弹;同样是下跌过程中特朗普不断释放利好但无济于事;同样是等到美联储发话后市场才有反转。这两次熊市之间的相似之处,恐怕超出我们所有人之前的想象。接下来我们会就此内容进行专门讨论。

其实是2020?

在特朗普的第一任期中,就因为关税贸易战而在2018年引发了一次不大不小的崩盘。当然,18年下半年的大幅回撤更多是和美联储的不作为有关。随着18年底美联储Pivot,从不再加息到开始慢慢降息,美股在2019年全年迎来一波强势反弹,然后再20年初加速拉升,巧的是,特斯拉也是当时价格呈近90度直线上涨资产的一个重要代表。

众所周知的事情发生了。2020年2月下旬,随着新冠疫情开始在全球爆发,美股从一开始受消息冲击出现的小跌,逐渐演化成一发不可收拾的大跌,甚至连续引发三次熔断。标普500在短短4周内跌破30%,举世震惊。

虽然事后,我们都将2020年熊市当成“因不可抗拒因素”产生的一次例外,几乎排除在所有对美股回调历史的参考经验之外。但时至今日,事实上依然有相当多人认为,新冠只不过是当年美股危机爆发的一个借口。早在一年前,2019年美股持续一年的非理性上涨和较高的利率水平,其实早已为股市崩盘埋下了炸药。最终,还是在美联储将利率降低到0并宣布救市政策“无上限”之后,股市才真正开始筑底反弹。

其实当时我就很纳闷,既然大家都明白疫情只是一次性的风险,并且最终必然得到解决,股市又何必要如世界末日一般,在一个月内暴跌那么多?而且就算新冠会让实体店的消费中断,美联储在这段时间内给实体经济的小企业主补贴不就足够,为什么还要给全社会无差别印钱呢?要知道,疫情期间,社交媒体、游戏和视频网站可是赚的朋满钵满啊?犯得着要动用美联储的货币政策一口气降息到0%吗?

如果这一切的本质是公司债务和美股高估值的已经受到高利率环境的极大压力,难以为继,那么这一切就解释得通了。美联储实际上是借着疫情这个千载难逢的台阶,给美国企业救市。

2020年疫情之前,美联储的实际利率其实仅有不足2%,当时SPY也仅有340点;现在的实际利率在4.3%,SPY最高达到了620点,企业的债务压力可想而知,和美股估值实际情况的不匹配也可想而知。“牛市不可能在高息环境下维持太久”,现在看来,这番话的确有它深刻的内在道理。高息环境下高估值市场的无序崩盘,可能才是本次SPY能够无预兆迅速暴跌的根本原因。它实际上已经和关税无关了。

这就是为什么,特朗普明明只是在宣布一次之前就预告过的25%汽车关税,反弹就能应声摔落戛然而止。这也是为什么,特朗普3月初推迟了和加拿大的报复性关税,市场也无动于衷。

当年,美联储刚刚结束加息周期,开始缓慢降息,美股2019年迎来了一波迅速上涨的牛市;现在,美联储也刚刚结束加息周期,开始缓慢降息,美股在2024年也迎来了一波迅速上涨的牛市。疫情是一次性外部因素,关税也是一次性外部因素。两次美国总统都是特朗普任期,两次美联储主席都是鲍威尔。

如果这都不算巧合的话,那什么才是巧合呢?

按照2020市场发展的逻辑,股市借助一次“外部因素”连续无反弹放量暴跌,SPY最大跌幅达30%;随后美联储被迫迅速降息,美股反弹。如果特朗普总统今年的剧本没拿错的话,我的2025年熊市最终大胆预测如下:

- 第一阶段,受三月份OpEx和未来4/2日关税“大解放日”可能利好的预期影响,SPY仅跌10%;

- 大盘在3月下旬略微反弹,但反弹宣告失败,股指将继续跌破前低

- 25年底之前,SPY回撤幅度20-30%,最低可能跌至2021年的高点480点,也就是疫情后美股最高点的阻力支撑位互换位置。

- 美联储在年底之前宣布紧急降息,之后美股才正式触底反转。

- 在这个过程中,特朗普宣布的任何关税政策都对股市无济于事,正如他在疫情期间电视直播宣布的各项防控措施一样。因为下跌本质上是股市内在风险的无序释放,导火索引爆风险的任务完成后,市场走势就已经和它无关了——哪怕导火索把自己的火灭了。比如疫情突然消失,或者关税全部撤销。

综上所述,我们大概可以整理出以下几个比较关键的结论:

- 取决于周末比特币和周日晚间亚洲市场特别是日本、韩国、香港股市的走势,周一有一定概率迎来一次类似8/5暴跌的黑色星期一。区别在于,这一次机构可能不会再和24年一样,有信心和散户一起抄底接盘了。

- 4/2日关税“大解放日”不大可能真正改变全年SPY下跌的趋势。市场风险无序释放的潘多拉魔盒已经打开,大楼的裂缝已经扩散,机构已经开始逃离。接下来的跌幅已经和关税无关。正如疫情期间每天召开发布会紧急救火一样,特朗普4/2日当天说什么已经改变不了局势,美股大概率继续下跌,或至少也是先涨后跌。

- 根据之前关税三个层次的分析,对等关税有一定概率“放鸽”,但利好也就仅限于此了。

- 周五的暴跌主要和“滞胀”有关,他是消费者信心指数和通胀预期同时创下多年来历史纪录共同作用的结果。关税的效果是一方面创造通胀,一方面减少增长。除非滞胀通过某些宏观事件被彻底解除甚至反转,美股大概率会利用关税借口继续下跌——去风险,去杠杆,去估值。

- 接下来6个月内,至少在美联储迅速降息之前,逢高做空都是我们最好的选择。实在不行也可以直接清仓。

- 关于具体操作的讨论想法见文末。请注意,个人意见仅供参考,请诸位读者阅读后做出自己的判断,勿直接跟单。

空头,再具体一点

虽然我认为整体方向是正确的,但和2020年的类比依然还是过于宽泛了。这里,我们就具体展开讨论特朗普的“新政”究竟是如何把美股拖入熊市的。

消费者信心

首先看周五美股暴跌的理由。除了技术上空头强势,多头羸弱,200日均线被直接打下来之外,具体的原因还在于当天出炉的远低于预期的消费者信心指数上。消费者信心读数为57,创下2年来的新低。消费者信心的重要性主要体现在他对消费预期的影响上。

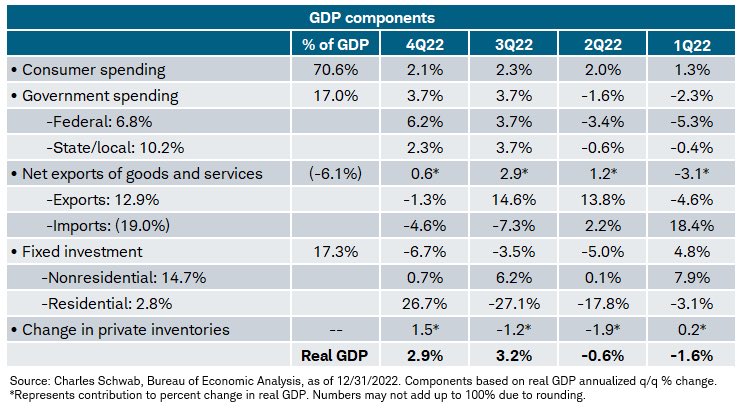

美国GDP的组成分类如上图,其中接近70%为消费。如果出于通胀、就业和资产缩水等原因,全美消费者在25年能够平均减少消费10%——这其实并不是一个非常大的比例,毕竟消费税就占10%。那么美国GDP将会下降7%。考虑到年均GDP增速不到2%,这会将其变成负值,让美国直接陷入衰退。

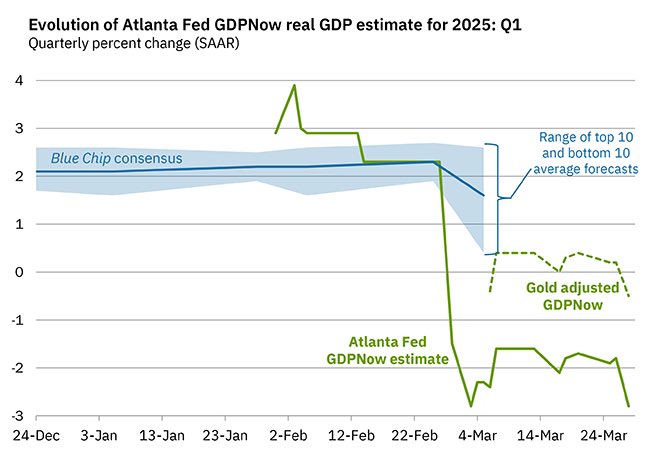

实际上根据GDP Now的估计,今年1季度的GDP已经是-0.5%,这还是在去除黄金的一次性支出的前提下统计的数据。虽然这里存在关税Front Loading贸易赤字的影响,但连续GDP两个季度负增长就是衰退,这是无法回避的事实。Q1是进出口,Q2是消费,一波未平一波又起。特朗普及其内阁忙着兑现竞选承诺,四处谈判,已经没有能力管这些了。他们可能甚至都完全无法理解消费者信心对美国经济的重要性,但我们知道,市场总是对的。

政府支出

同样由上图可知,政府支出占GDP约为17%,其中联邦政府占比为6.8%。如果联邦政府削减支出14%,也就是从6.6万亿的预算中节省1万亿美金——正如DOGE所宣传的那样,这会对GDP产生约1%的影响。虽然Q1 GDP的预期因为关税贸易战等因素已提前进入负值,但今年美国全年的GDP增速预期依然在2.5%。如果政府预算暴跌,美国的GDP增速也会减半。这对股市的影响显然也是不可忽略的。就凭这么一点我们几乎可以确定,SPY年内已经不可能涨回前高了。美股多头其实已经失去了支撑股市上涨在基本面上的理由;今年在个股上产生的亏损,至少要很多年后才能恢复——特别是明星小盘股,比如PLTR, HIMS, APP等。

通胀

周五出炉的消费者通胀预期显示,美国消费者对5年后的通胀预期已经上修到4.1%,为1993年来的新高;未来一年的通胀预期也达到惊人的5%。这一切都显示关税对商品价格的负面影响。虽然我们总可以怀疑消费者在调查中的反应是否过度,但这至少说明,特朗普的关税对美联储降息决策构成了重大阻碍。通胀高企之下美联储又如何降息?答案就只剩下衰退。出现类似2020年的信贷危机让股市迅速崩盘,失业率飙升,从而美联储降息的猜想,并非完全是天方夜谭。只不过这次的导火索,从疫情换成了关税。

贸易逆差 v.s. 投资账户

在美国,贸易赤字中美元的净流出实际上是被投资账户中的美元净流入完全抵消的。美国消费者用美元购买外国商品,外国政府拿到美元后会用来购买美债甚至美股,回流美国经济,这对维持美国国内的资产价格起到了重要作用——这包括所有美国人的养老金账户、房地产价格、和现在美股的极高估值。实际上根本没有任何一个国家通过贸易逆差“占了美国便宜”。

虽然虚拟经济和实体经济谁更有利于美国这个问题有待争论,但毋庸置疑的是,特朗普通过关税减少贸易逆差的举措,不仅仅会提高商品价格,破坏国际贸易关系,更主要的结果是随着流通美元的缩水,外国对美国的投资会减少,美债和美股的购买会下降,美国资产价格会成比例下跌。如果说特朗普觉息让美国的贸易赤字减少50%的话,SPY回撤30%绝对并非难事。

关税

不论美国经济是否真的陷入衰退,在特朗普全球贸易新秩序的建立过程中,美国资产价格“泡沫”被戳破,股市甚至房市迎来一波深度回调,恐怕将不可避免。从这段时间的表现来看,特朗普本人对关税政策的态度依然是非常坚决,非常自信,而且其幕僚均认为所谓制造业回流对美国有好处,没有回旋余地。

在周六最新的采访中,特朗普甚至宣称“不关心汽车涨价,只要他们在美国生产不就好了?”,实际上世界上没有一家公司的汽车能做到100%在美国生产。如果一家汽车配件公司要今天开始在美国建厂,至少3年之后才能完工投产。在这三年之内,美国消费者所拥有的只有涨价,而特朗普依然找不到一家100%在美国生产的汽车公司。特朗普应该不会不明白这么简单的道理,事到如今,我只能说他就是故意的。

关税不仅会提高物价,也会降低美国本土出口,从而降低GDP——因为美国一定会遭遇报复性关税。虽然说特朗普可能还在和欧盟、加拿大谈判,但其实关税利好也只能促成一次小反弹。从美股的走势可以看出,市场对他的谈判把戏实际上已经脱敏,而且更关键的是,消费者信心已经恶化,消费支出一旦下降,趋势就难以扭转了。

美国经济不出现致命问题,特朗普恐怕不会调整策略。“不撞南墙不回头”,但下一次“反馈”要等到26年中期选举了。也就是说,关税对美国经济造成的冲击,至少会持续一整年。

总结

在各类利空理由中,实际上“投资账户”缩水导致的全球投资者美元荒、美股资产泡沫破裂,可能才是对我而言最有说服力,也最是最终让我下决心的那一个。自20年疫情以来,美股逆全球趋势大涨其实伴随着美国贸易逆差的迅速扩张,这并不是巧合。特朗普对国际贸易关系的破坏,绝非是物价上涨那么简单,而是对美国资产价格的全面破坏。如果贸易逆差缩小是长期趋势,那美股很可能5年甚至10年内都无法回到前高了。一定要为这种极端情况做好心理准备。

Buy and hold,Buy the dip的散户逻辑可能随着全球投资基本面的变化,在2025年彻底失效。从此你也能理解,为什么特朗普就算达成了某些关税协议,美股也回不到前高了。因为美国制造的本质实际上是减少投资,至少从无形资产的层面来讲是这样。

特朗普亲自摧毁股市泡沫,可能真的是他强国计划中,最不幸的那个必然。美联储再次降息恐怕也无法挽回。

当然,24年以来带领美股上涨的AI龙头在近期突然熄火,全球AI数据中心投资过剩等问题,对“熊市”的到来也有贡献。说白了,是投资周期到了,各项系统性风险和利空在25年集中爆发。特朗普只是那个导火索,他最多负50%的责任。

剩下50%,只能由美股估值过高、利率过高、债务过高、经济周期等因素共同承当了。这也就意味着,就算特朗普今天开始撤回所有关税,美股的下跌也只能继续。美股在25年走熊的本质其实还是和2020年一样,与利率,债务,经济周期等宏观因素有关。关税只是一个导火索而已。火药箱一旦被导火索点燃,那就是覆水难收。

认为本次下跌完全是因为关税不确定,或者特朗普只要在关税上谈成了好的deal,美股就能触底反弹,可能是多头犯下的最大错误——当然也是空头入场最好的机会。

不论是LO还是HF,美股机构们都在跑,而所有的反弹都只是散户抄底而已——这一点,从TSLA迅速涨破290但又能在一日之内有序、稳步的全部跌回就可见一斑。机构们已经提前4个星期看到了问题的实质,而散户恐怕还没有。这才是问题的本质,而不是我的“算命”是否准确。上述这么多文字,也只是帮助你我一起梳理背后的逻辑,说服自己彻底变成空头而已。真正决定美股走向的,就是机构。而很显然,机构们已经做出了他的决定。

能买什么?

经过和多位投资朋友分析,我认为,在未来12个月进入熊市,SPX 70%概率跌破5100点,20%概率跌破4500点,10%的概率稳定在5500上方的前提下,我们可能别无选择,只能进行如下投资:

以下内容会员可见。对会员项目感兴趣的读者,欢迎阅读本文了解详情。会员可以加入会员群,并阅读全站的会员可见内容。

您必须登录才能发表评论。