最新消息:参议院可能在周日投票,结束政府关门。据福克斯新闻援引消息人士报道,这项协议由参议员安格斯·金(Angus King)、珍妮·沙欣(Jeanne Shaheen)和玛吉·哈桑(Maggie Hassan)与多名共和党参议员共同协商达成,目前已有足够数量的民主党核心成员支持该协议。周一大概率反弹,但这并不影响本周的操作计划。适当的波动有利于扩展策略空间(见文末)。

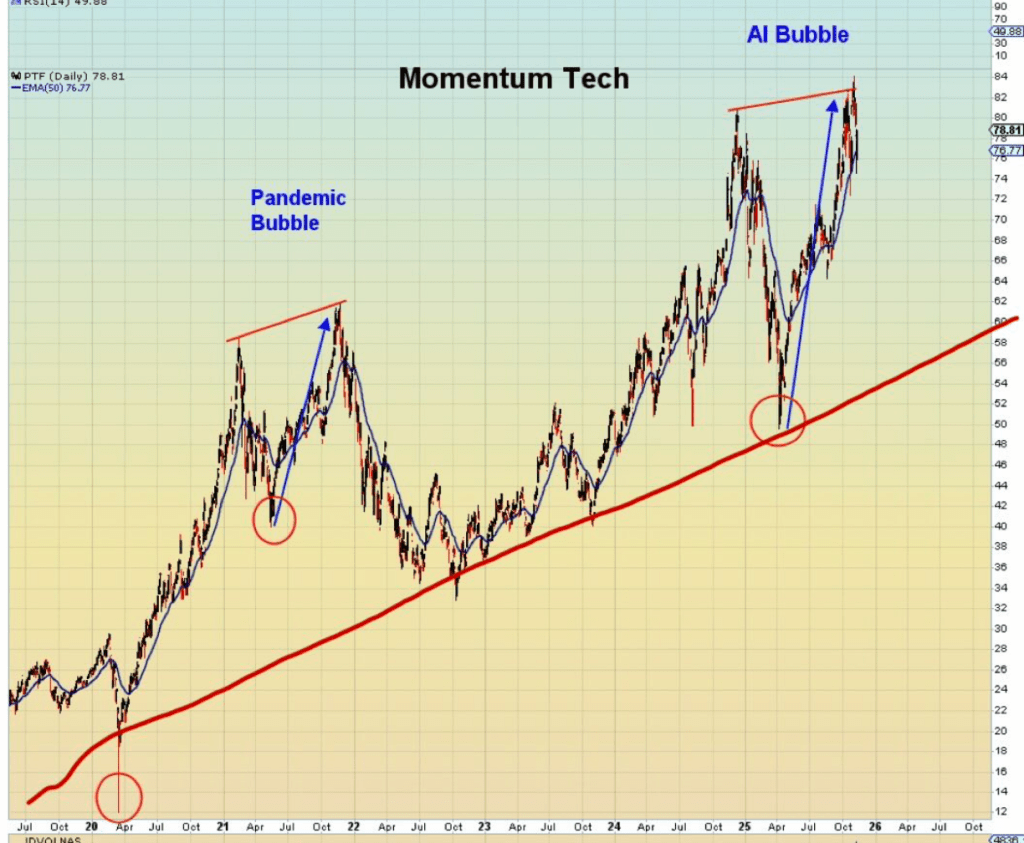

大家好,今天是2025年11月9日星期日。伴随着Meta财报后的一声巨响,美股大盘在十月底melt-up急速冲高之后回落,形成了一个非常典型的短期顶部。我个人认为,美股2025年的牛市行情事实上已经结束。接下来直到年底,市场波动将主要由盘整乃至继续回调组成。

对于大盘最大跌幅,我依然看在SPY -10%,也就是600点位置——这恰好也是本年6-7月大盘反弹时遇到的第一个阻力位。大涨后以月线级别回测R-S flip,这也符合大部分人认定美股将在明年继续走牛的宏观判断。

周五下午,大盘出现V型反弹,只因SPY跌破50日均线后被做市商技术性拉起,并非可靠的止跌信号。下周如果失去50日支撑,SPY将有更大的回调空间。

当然,自从10月底以来,各热门赛道明星小盘股实际上已经开始回调,截至上周五,最大回撤已经达到30%。可以说,Meta财报只是按下了本次回调在各大媒体上曝光的快门键,资金有序撤退实际上早已开始。

理由?

表面上看,回调是因为两党在关键议题(主要是医保)上出现分歧,特朗普政府陷入史上历时最长的停摆;联邦雇员拿不到工资,财政部的 TGA 账户支出被迫冻结,甚至连 FAA 都宣布在 40 个主要机场削减航班 10%。市场得不到关键的经济数据,华尔街对12月降息预期出现动摇,导致VIX上扬,机构保护仓位激增,股市动荡。

不过对于久经沙场的投资者来说,这些都只是“借口”。政治是噪音,政府也迟早会重开。如果说有什么能让华尔街决定终止这场连续7个月“大牛市”,那也只能本次急牛泡沫的始作俑者——AI 基建的资金链出了问题。

从另一方面来说,英伟达创下5万亿市值记录,马斯克获批拿到一万亿薪酬激励,这些也都是典型的顶部信号。就算未来美股还能依据“几何性质”再回新高,在此之前,以此健康的回调是必要的。具体来说,某些热门小盘股的无脑多头仓位必须被回调迅速杀掉。等这些多头离场以后,牛市才能再次起航。

Meta:我的一张大字报

这次调整最大的一声巨响,令人意外又毫不见外的,再次来自 Meta。

在财报公布那一天盘后,Meta股价暴跌超过 10%,接下来股价连续走出三根阴线,累计下跌接近20%,丝毫没有止跌迹象。从历史上看,Meta财报下跌超过10%的大抵只有两种结局:

- 财报的一次性负面消息被充分消化,公司赚钱潜力令市场惊叹,半个月内涨回前高。这种情况在2024年发生过几次。

- 持续阴跌,市场担忧在下一次财报时被确认,总计下跌可达40%以上。2018和2022年是最好的例子。

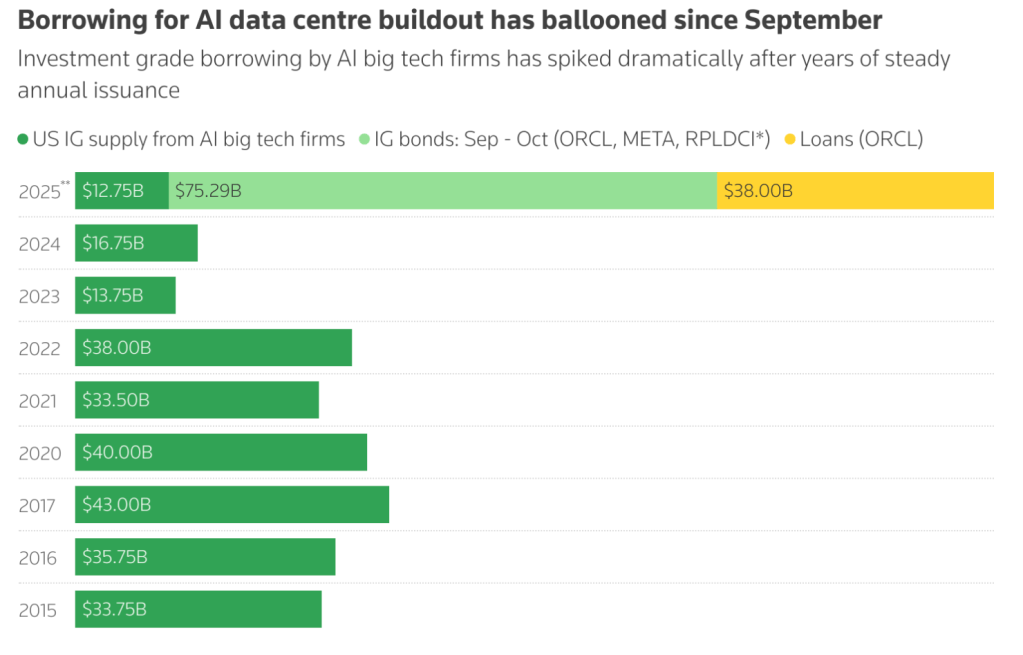

财报表面上的理由听起来还算温和——一次性税务调整 159 亿美元、非现金冲击、递延资产重估。但更重要的信息是:这家以赚钱能力著称,只是在Instagram塞入三倍广告就能让股价大涨四倍的公司,开始为 AI 基建而举债。

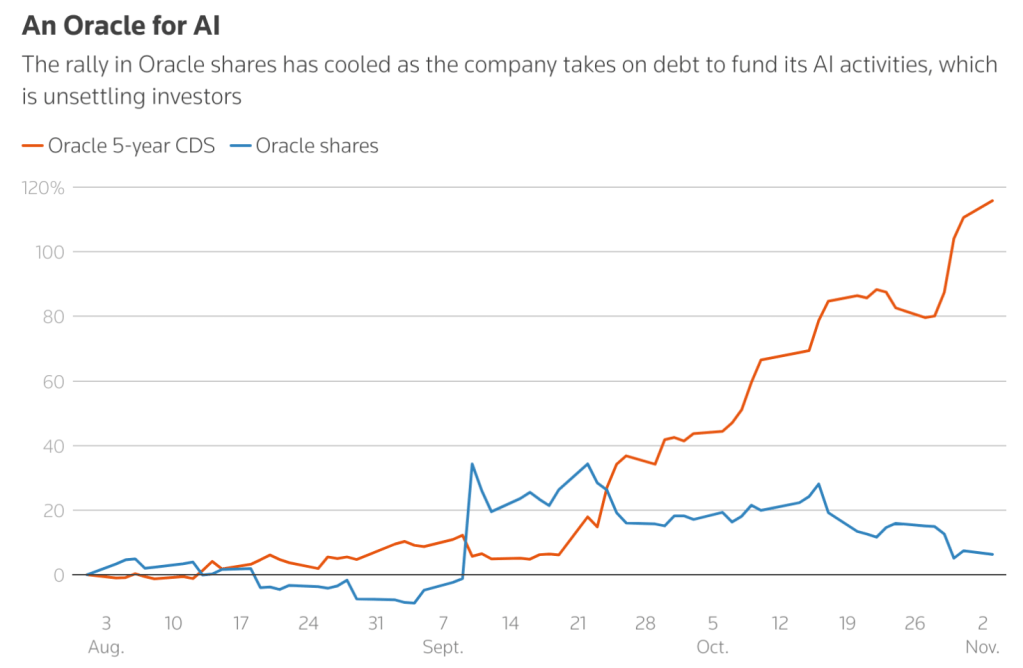

难以想象,一家广告现金流堪称“印钞机”的企业,竟然要靠发 300 亿美元 公司债维持其现金流,而且在2028年前还要继续投资6000亿美元。不仅如此,美国银行的报告显示,2025年包括Orcl在内的AI基建公司25年发行的债务创下历史纪录,甚至达到了2022年泡沫巅峰时期的3倍。

Meta在赌一个并不确定的未来,公司CEO马克扎克伯格认为,前置投资(Front Loading)能换取算力容量,提前购买能让公司锁定未来。这其实和2000年的光纤投资非常相似。但比光纤更糟糕的是,英伟达GPU的迭代的周期非常快,硬件折损期可能只有不到三年。在这种速度下,“前置投资”可能变成“前置亏损”。谁知道三年后的模型是什么?谁又能保证三年后有没有新的更有效率的硬件诞生?

谷歌,微软,亚马逊尚且可以通过出租算力,让客户为自己的折损和过度投资买单;Meta却没有这样的客户群——因为他不做公有云。马克扎克伯克很可能已经犯下和Metaverse相同的错误。倘若如此,我们可以把All in AI称之为Meta的Metaverse 2.0时刻,那么在下个财报前看到5字头的Meta将并非天方夜谭。

自Meta财报后,Capex不再是一个褒义词。庞大的,超过万亿级别的支出已经让华尔街警惕。钱不是天上掉下来的,几千亿不是说买就买,说花就花。若是真这么简单,某些公司为什么还要疯狂举债,甚至千方百计把自己的数据中心打包成金融产品,剥离自己的资产负债表,卖给他人寻求收租呢?

这和当年反应华尔街贪婪——其实更多是聪明,的房地产次贷产品又有何本质不同?只不过抵押物从房地产换成了数据中心,举债人的现金流情况好一点。考虑到硬件迭代和折损的速度,这份金融产品的风险可能不容小觑。不知道有没有大空头正准备去买他们的Default Swap,Oracle的CDS已经在路上了。

对基建的担忧甚嚣尘上,半导体板块不免受到牵连。本周,NVDA一度下跌 10%,AMD 财报后反弹了一天;但随后也如预期累积下跌 10%;SOXL 下挫 15%,连 INTC 这种刚刚复苏的传统硬件公司也被拖下水。Neocloud公司如IREN,CRWV等也纷纷下跌20%到30%。我们会在下文进一步探讨Neocloud再本轮基建生态链中的位置,及其投资风险。

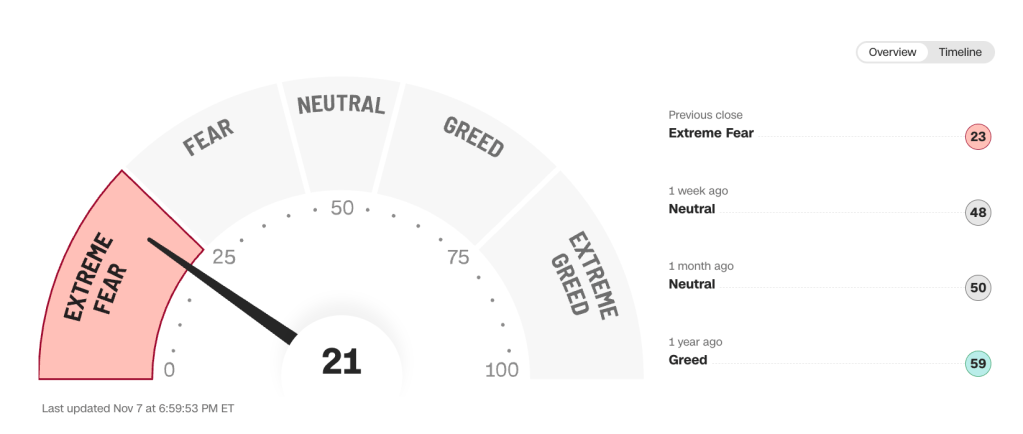

CNN 恐慌指数再度回到“极度恐慌”,多头们看起来已经“慌”了;但我认为,本次回调本质上还是价值回归。9月份以来,美国数据中心投资总额如热气球一般膨胀。连广告巨头都开始负债,市场自然要重新算一算这笔 AI 投资的账。

AI 泡沫,三种玩家

同样是 All in AI,Mag 7中不同公司的结果可能会因为对待基建的态度而天差地别。

苹果:人间清醒

库克非常明白自己是什么公司——苹果的主要业务是消费者电子产品,而不是AI数据中心,他没有必要和其他厂商抢风头,在硬件和人才争夺战上抢到第一。苹果选择以“客户”的身份参与 AI ,而不是作为建设者牺牲自己,成为前浪,最终换来一堆债务。据报道,苹果已决定每年向谷歌支付约 10 亿美元,最终选择让 Gemini 支持 Siri。以“轻资产”的形式融入AI,也许有人会说这是苹果在AI人才争夺战中大败的结果,但我却以为这是苹果有别于其他Mag 7公司最大的智慧。

没有人知道未来会发生什么。如果三年后如果 Gemini 输给了别的模型,苹果可以体面地换家供应商;如果三年后需要新的硬件,苹果也没有任何这折旧损失。如果未来AI基建泡沫暴雷,苹果则可以全身而退。

Meta :黄仁勋受害者

和微软、谷歌、亚马逊不同,Meta没有公共云的业务,无法通过迭代新模型,扩大计算集群,以战养战,从自己的AI用户上回收租金。黄仁勋可能真的用自己的三寸不烂之舌步步紧逼,FUD说服了扎克伯格。他相信了AGI,彻底FOMO了。不过可惜该公司不但在开源模型上毫无优势,在AI基建上也很难赚到现金流。被华尔街惩罚属于意料之中,我倒觉得这不是错杀。

从过去的经验看,公司CEO扎克伯克很喜欢在他喜欢的新鲜事物上孤注一掷。上一次是还是2022年的Metaverse,这次会不会变成Metaverse 2.0,我们只能拭目以待。不清楚其高薪聘请组建的SuperIntelligence Lab进展如何,最近有什么革命性的新模型上榜吗?就算有这样的新模型上榜,对Meta自家广告业务营收又会有何帮助?

在美国消费者难以为继,经济大环境K型复苏,中产被AI替代大批裁员的当下,这可能要打一个大大的问号。有一种可能是,扎克伯格再次祭出“裁员”大牌自救。如果SuperIntelligence Lab开始裁员,这波闹剧可能将最终画上句号。这会是我们在Meta上面重点关注的信号。

谷歌:可能的最大赢家

谷歌不但是互联网公司AI技术之鼻祖,Attention模型发明人,坐拥美国前三大公有云,更绝的是他还有自家的TPU芯片,可以完美对冲基建投资造成的损耗。

最新消息显示,谷歌向竞争对手Anthropic出售了价值几百万亿美金的TPU供其使用,Anthropic赢了也意味着自己赢了,可以说是双赢。TPU v7 “Ironwood” 刚刚宣布全面上线,性能比前代提升十倍,能耗降低 40%。TPU不但可以减少谷歌的基建成本,其所研发的Gemini系列模型又可以让谷歌“以战养战”,向使用Gemini云服务的其他企业收费。更关键的是,谷歌正计划用Gemini统一自己旗下作为老一代互联网基石的数十款关键产品,包括 Gmail、Maps、Docs 等核心服务。

很早就有人说,AI的下半场是“应用”。只不过不知道为什么,25年4月份以来,AI硬件又起死回生了一把——可能是各公司对数据中心的投资幅度大大超过了华尔街预料,OpenAI每天和市场上的各大提供商轮流签一遍合同,和谁合作谁就大涨20%,合同总价值甚至都已超过万亿,超越全球几百个国家的GDP。回头来看,这其实也就解释了为什么今年6月份之后大盘的涨势如此非凡,NVDA股价一飞冲天直接破了200,SPY更是有melt-up之势。

按照这一说法,硬件板块大概率迎来先涨后;而基建泡沫破裂之后,下一个突破五万亿的公司应该就是谷歌。

Neocloud

以IREN为例,因为自己公司太小没钱买卡,他们先从Dell金融贷款,再用贷款购买NVDA的显卡,绕了一大圈。那么问题来了,为什么Mag 7还要外包数据中心,是没能力建设吗?为什么NVDA自己不直接和IREN签租赁协议,是因为没显卡吗?

最后谈谈 Neocloud,也就是以IREN、CRWV等为代表的新兴云基建公司。他们原本不过是数据中心的分包商或矿场,现在却能轻松拿到微软、英伟达、OpenAI 的大单。这又是为什么呢?

答案显然都是否定的。

下文将介绍我对AI基建泡沫,NeoCloud和大盘回调幅度的看法,并介绍我下周的操作计划,包含UNH、CRCL、META和TSLA,会员可见。对会员项目感兴趣的读者可以阅读本文了解详情。会员可以加入会员群,参与群内讨论,并阅读全站的会员可见内容。

请注意,下文内容仅代表个人看法。“Q4回调”是分析本季度宏观走势的一种理论,其目的不是去预测每日走势,而是认为SPY会在第四季度震荡调整。回调的具体原因之前日报已作出分析,这里不再赘述。请勿跟单。

您必须登录才能发表评论。