大家好,今天是2025年11月23日星期日。

过去两周,美股市场经历了一轮极具震撼力和教育意义的向下震荡。资金在财报前后博弈力度之大,多空转换之快,令人称奇。我们在两周前曾对AI基建板块内“三种策略”的优劣选择做出过分析,回过头看,市场正在精准验证当时的逻辑。

复盘:AI基建的三种策略

我们在之前的日报中曾提出一个观点:不同巨头在AI基建狂潮中的迥异策略将决定他们在Q4回调中的不同命运。

首先是苹果。 库克再次展现了他作为供应链管理大师的“人间清醒”。在拒绝参与烧钱无止境的算力军备竞赛后,苹果选择退居甲方,通过购买谷歌服务来弥补短板。这种策略极其精明地规避了巨额硬件折旧带来的资产负债表压力,让苹果得以维持其轻资产、高现金流的财务健康。在AI板块迅速回调的过去两周,苹果股价虽没有大涨,但却在其他同行的衬托下表现不错,稳定在270美元附近。

其次是谷歌。我们当时评论谷歌是本次投资狂潮中的“最大赢家”,他不但拥有全网最完整的互联网软件生态(Gmail, Docs, Maps等),同时还有自家研发的TPU。在GPT-6难产、需求转向推理(Inference)的时代,谷歌完全有更多时间进一步优化大语言模型在TPU上的运行效率,甚至将TPU作为资产卖出,进一步弥补自己在CapEx上付出的成本。自Gemini 3 推出后,谷歌股价逆势上涨,一路飙升,再创新高。这也证实了我们对他的看法

在之前的日报中,我们一方面看空大盘,一方面加仓谷歌,很多人问我是不是精神分裂,其实并非如此。看空大盘的逻辑和做多谷歌的逻辑并不相同:短期来看,大盘是因为AI基建投资债务的不可持续性转跌;但如果谷歌能作为胜利者出现,资金反而会在混乱时涌入避险,这也是我们最近看到的情况。当市场意识到Capex是个无底洞,拥有闭环能力的谷歌反而成了唯一的赢家。

最后是Meta。作为本次AI基建狂热危机的最大“受害者”,扎克伯格似乎陷入了对未知科技的All In依赖:从元宇宙到AI,他始终热衷于激进的投资策略。但Meta与微软、亚马逊不同,它没有公有云来分摊昂贵的成本。这意味着数百亿美元的Capex必须完全依靠广告收入来消化,甚至举债。市场不仅在惩罚他的激进,更是在重新定价其资产负债表的恶化风险。果不其然,过去两周,除了在NVDA财报前市场因乐观预期一度反弹至620附近之外,Meta股价已稳定地跌破600。关于其下跌的下一个目标,我们会在文末的会员可见区讨论。

至于被我们化为产业链最底层,被当作债务接盘和背锅侠的NeoCloud,的确也是遭遇回调最深的板块。从十月底算起,CRWV已回调50%;NBIS也最大回调了40%。随着美联储放鸽和特朗普再次“救市”,他们在本周可能会迎来一些反弹。

英伟达财报

本周市场关注的焦点无疑是英伟达。25年Q3营收同比大增60%,环比增长20%,这是一份无可挑剔的成绩单。然而,股价高开低走的态势,可能并不是简单的用“利好出尽”就可以解释。

首先,本轮回调是由 “连续7个月大涨40%创下历史新高”、“新季度机构采取避险策略”、“AI基建投资泡沫化”、“债务不可持续”和“华尔街要求看到更多AI回报”等多个因素共同促成。前两者正是我们10月中提出“Q4回调理论”的主要原因。

英伟达的财报并非标志着回调结束,相反它只是大盘回调的临时阻碍。在财报数据出来之前,空头还不敢轻举妄动;等财报数据出炉,不确定性消失,空头反而解放双手,继续做空。这也是所谓“Sell The News”出现的原因。总而言之,空头在财报之前已预先埋伏:如果财报好,那就先让散户和投机资金进来,涨过之后再砸盘;如果财报不好,那就在盘前直接砸盘。现在看来,我们遇到的是第一种情况。

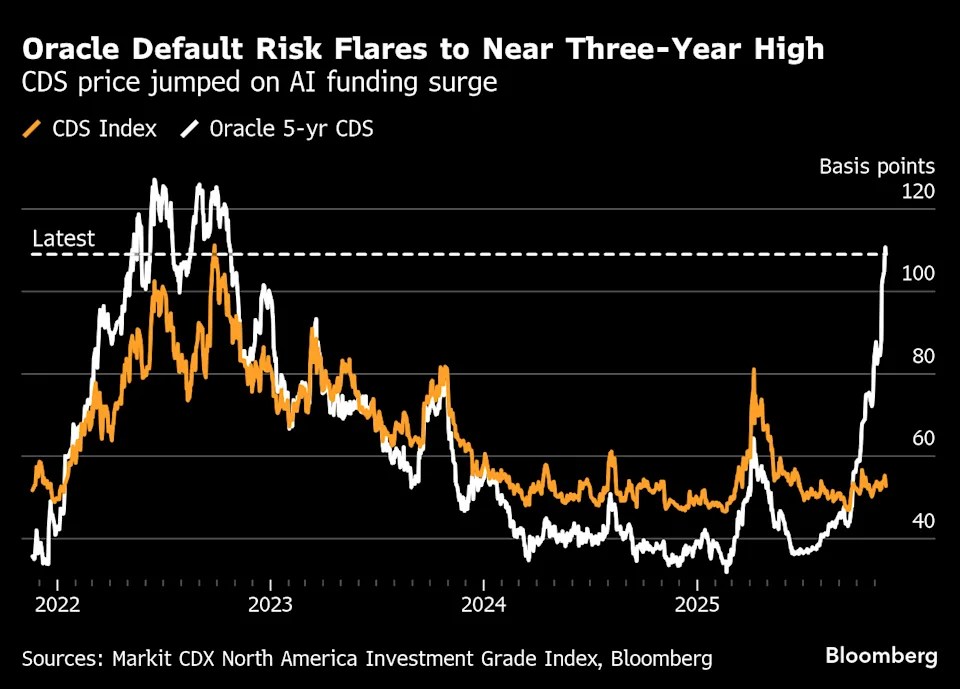

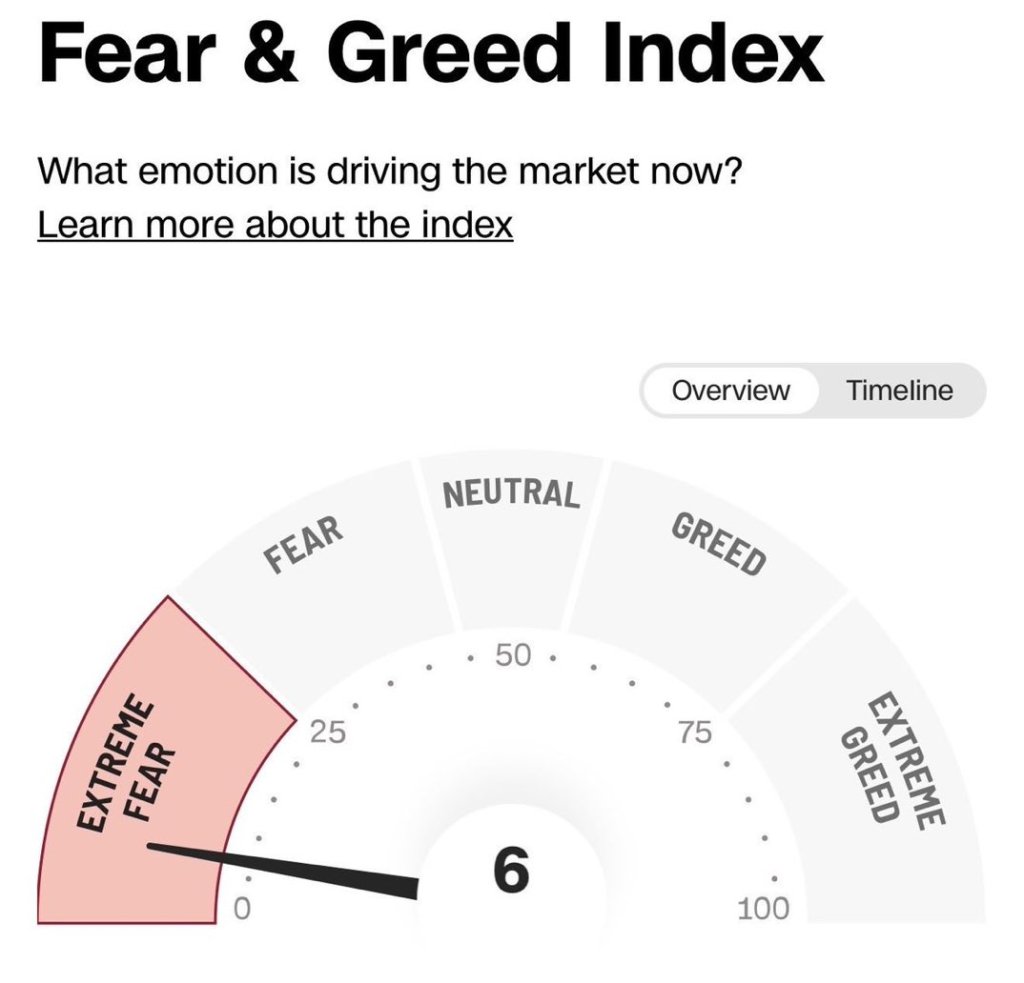

实话说,虽然Q4大概率回调,但我并没有料到市场会以AI债务危机为借口来一次深度下杀,甚至连CNN恐慌指数都被再次干到10以下,直逼4月初时贸易战最悲观的情况。不过从早在1个半月前Oracle那反常的走势就可以看出,华尔街其实对基建债务问题已有所警觉。只不过当时问题还局限在Oracle一家公司。随着10月下旬NeoCloud、存储板块泡沫化,美股迎来最后一次爆发;再配合美联储降息不确定性,空头们翘首以待的时刻也就终于到来了。

其次,也是更关键的:虽然英伟达在本次25年第三季度财报中实现了惊人的营收,其季度收入增速高达YoY环比60%和QoQ同比20%,大超市场预期。但NVDA的财报并未回答市场关于AI基建投资债务不可持续性的任何问题。

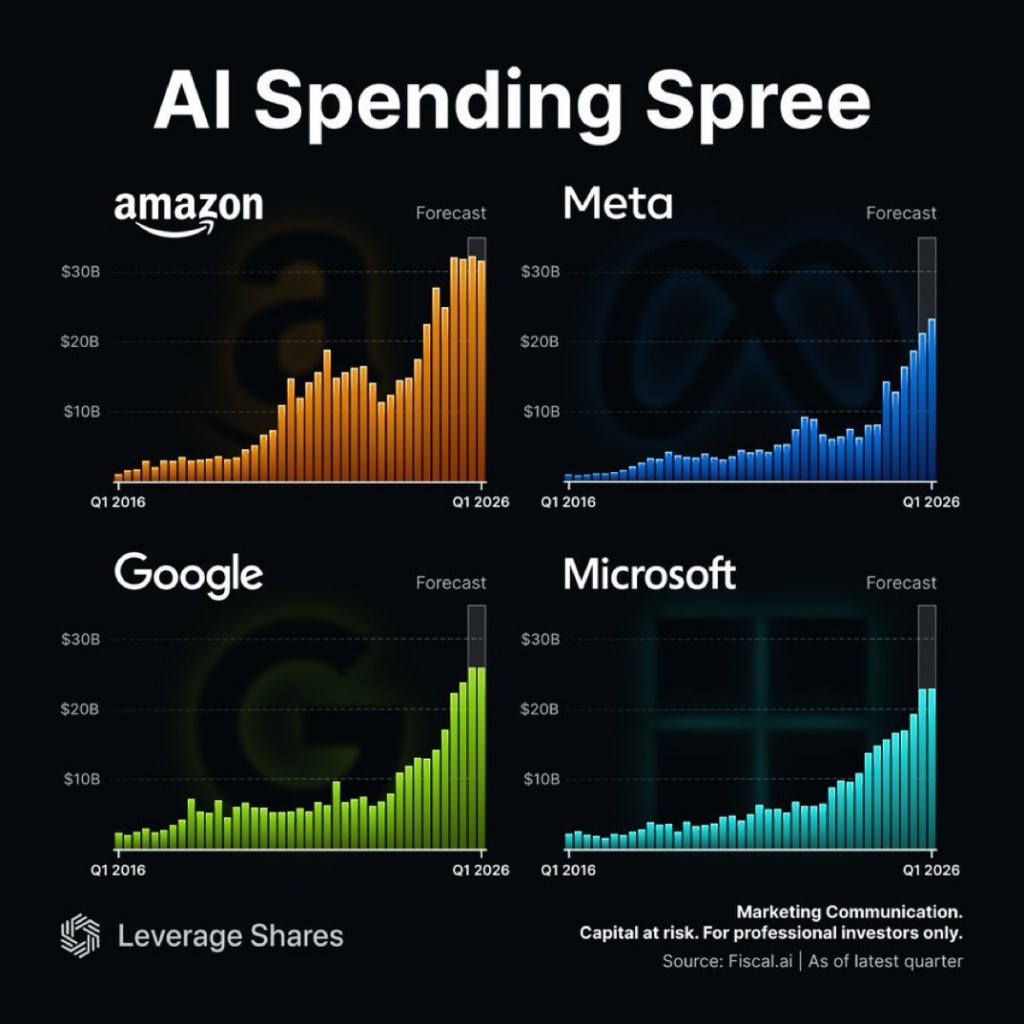

NVDA是卖铲子的销售商,没有人怀疑NVDA赚到盆满钵满的能力。但英伟达每一份收入,其实都是其他企业的支出。华尔街正在审视一个更深层的问题:英伟达的每一份收入其实都是其他公司带血的债务。红杉资本早在2024年就提出了著名的“6000亿美元之问”——为了覆盖AI基建的投入,行业每年需要创造6000亿美元的新增收入。而现在,随着四大科技公司CapEx逐渐攀升,包括日本、台湾在内的外国贸易伙伴被迫在美国投资,该数字恐怕已逼近万亿。

英伟达每一分炸裂的营收,本质上都对应着下游企业(如CoreWeave, Meta, 以及各类Neocloud)资产负债表上急剧膨胀的债务。从宏观视角看,英伟达的繁荣建立在全美科技行业的资产负债表透支之上。甚至可以这么说,“英伟达不倒,其他几百家真正为社会服务,真正为GDP做贡献的公司不会好”。 这也是为何财报公布后,纳指反而承压的原因。

这才是AI基建投资危机的实质。这也是为什么NVDA财报后,板块不涨反跌,反而被机构迅速抛售的第二个原因。

其三,从技术上看,等待盘前投机资金买入后抛售,这其实是华尔街的惯常操作。这一反常走势也确认了本次市场危机并非一般,可能不会像很多人期待的那样迅速结束。上一次NVDA财报后下跌还是2025年3月份,当时的危机源于特朗普非理性的关税政策。 实际上,美股市场阶段性高点信号可能在英伟达达到5万亿市值后就已经给出。亢奋的估值背后实际隐藏着危机和暗流,对华尔街老派机构而言,可谓是做空明牌了。

“恒大”时刻?

在周四市场出现灾难性下杀后,许多人试图为到底发生了什么提供解释。其中一种在推特上广泛流传,同时也是我独立发现的类比非常有意思。有没有一种可能,美国现在的AI基建投资,和中国当年的房地产基建非常类似?

如日中天不可一世的英伟达,就是的当年的恒大?

当然英伟达是一家科技公司,他不可能是恒大。中国土地财政的结构和现在以私人借贷为主的AI基建也非常不同。但这个比喻依然有他的价值。其价值在于,房地产投资周期可以很清楚地让我们看到这样一个事实:基础设施投资本质上并不会带来回报,必须要靠在此基础之上发展的服务业才能真正产生现金流。 否则,基础设施只是一堆废铜烂铁。

另外一个重要的观察是,任何一个产业都是从“基础设施投资”开始发展,但等到真正繁荣时,基础设施的成本一定会被压到足够低。只有这样才能给其基础之上的服务业带来利润空间。马云说过,中国房子的价格会变成白菜价——这当然有过度建设和土地财政饮鸩止渴的原因。但谁又能保证,本轮AI基建泡沫中,被横空出世GPT刺激后而大肆扩张CapEx的硅谷大厂们——特别是Meta,没有过度建设?GPU最终不会跌成白菜价?华尔街和白宫没有在“融资工具”和“国债问题”上饮鸩止渴?

此外,相当一部分AI基建投资事实上是特朗普利用关税方式胁迫外国机构(比如日本软银)许诺的,还记得那个总投资额令人咋舌的Stargate计划吗?因此,本轮投资债务风险中甚至还有政府“急功近利”的一环。国外机构为求降低关税和迅速达成贸易协定,许诺了超过自己资产能力的投资;这些投资必然意味着借债,而且还是循环贷,贷中贷——比如英伟达亲自向对方提供贷款或投资,以购买自己的显卡。这其中蕴含的金融风险,不言而喻。

融资端的各种乱象也令人担忧。部分Neocloud企业并非依靠自有资金扩张,而是通过抵押GPU获取贷款,再购买更多GPU——这种“左脚踩右脚”的杠杆游戏,在资产价格上行期能创造繁荣,一旦算力成本下跌,甚至仅仅是折旧算法更改,抵押物价值链断裂,其引发的连锁反应将是毁灭性的。这也是华尔街对“基建债”真正的恐惧来源。

从上面的分析不难看出,本次AI基建借贷问题涉及到政府、私人借贷、英伟达、下游债务等多方面,其成因并不简单,危机的“化解”恐怕不会一蹴而就。12月FOMC如果降息,当然会给多头带来一些喘息。但可能只有等到整个AI投资周期走完,债务问题才会真正落地。

Q4回调

回到大盘,我们在10月中旬提出的“Q4回调理论”已成现实。从9月20日Oracle见顶算起,这场针对基建泡沫的清算已经持续了两个月。现在的关键问题是:接下来会怎么办?

我们大概分析三种可能的情景:

- 乐观情景(概率<10%): 随着美联储放鸽,特朗普救市,美股在下周就开始反弹。本次为期大概一个月的回调到此结束,SPY累计下跌幅度仅为5%。我认为这一情况的可能性很低,不超过10%。周日,比特币开始反弹,现收8万6上方,距离最低点已经反弹了4000多美金——可能这也反映出对上周五美联储官员鸽派发言,12月份降息预期再次反弹回60%的乐观情绪。

- 继续回调(概率60%): 在中等悲观的情况下,SPY应该能回调到25年6月份的水平。美股实际上在6-7月份横盘,9月初开始急速上涨甚至在10月份Melt Up,这一毫无缘由的大涨恰好和AI基建狂热有关,因此回调到该位置是合理的。横盘实际上也意味着阻力/支撑。

- 最差情况(概率30%): 如果经济数据不好, 或者基建供应链公司出现暴雷(特别是Oracle),美股可能会出现类似4月份熔断式的暴跌,最低甚至可能再次下探4月份的低点。这将意味着从4月至今的上涨实际上是一个巨大的“Bull Trap”,再次下探才构成真正的双底。

总而言之,Q4回调大概率会继续,回调以一个季度为单位,最终在26年1月份出现变化——具体要看当时的经济和AI整体的支出和业绩情况。这里,Meta股价将是一个很好的指标。有经验的投资者一般会发现,Meta往往会领先大盘下跌。如果Meta不能有效反弹,谈大盘反弹可能为止过早。

从技术上看,SPY可能在短期构成一个头肩顶,以便在反弹后继续下跌;同时,周五下午的反弹更多是早盘依惯性迅速下跌后空头止盈回补,对下周走势的参考价值不大。

在最坏情况下,动量科技股(可以用PTF追踪)可能跌回如上图所示周线的长期支撑线。从图上看,现在刚跌了一半;照这个速度还有大概1个月左右的跌幅,最终在4月份上方的水平止跌,也就是不会跌破贸易战的低点。如果中途出现横盘,那么本轮回调的持续时间会相应延长。

我的操作

结合上述分析,我的操作计划如下:

下文将介绍我在11月最后一周的操作计划,包含META、TSLA、AMD、INTC、SNDK和NVDA等,会员可见。对会员项目感兴趣的读者可以阅读本文了解详情。会员可以加入会员群,参与群内讨论,并阅读全站的会员可见内容。

请注意,下文内容仅代表个人看法,可以作为参考,但请勿跟单。逻辑比操作本身更重要,散户应该更关注长期仓位,而不是每天的波动。“Q4回调”是分析本季度宏观走势的一种理论,其目的不是去预测每日走势,而是认为SPY会在第四季度震荡调整。回调的具体原因之前日报已作出分析,这里不再赘述。请勿跟单。

您必须登录才能发表评论。