大家好,今天是2025年12月7日。十一月下旬的回调仿佛才刚刚开始,市场却在一周半内完成了戏剧性的反转。大盘反弹的幅度与速度,恐怕连最坚定的空头也不能否认。就在我们认为Q4回调即将延续、甚至迎来更为深入的探底时,市场却朝着我们此前认为“概率仅 10%”的路径滑行——大家似乎同时忘记了之前由AI基建债务危机所引发回调的根本原因,美股选择深V折返,再创新高。

感恩节,大反弹

受感恩节影响,11月最后一周的交易日只有三天半;又恰逢大机构休假,成交量迅速下降。 从 11 月底低点算起,SPY在短短4天内反弹近 5%,纳指也同步走强;MAG7当中,表现最为抢眼的当属特斯拉,从约 380 美元的低点拔地而起,一度突破 440 ;前期惨遭抛售的 UNH 等防御类资产也出现力度不俗的修复,市场广度出现改善。

本以为这只是散户与中小机构“节日抄底”的短暂动作,但令人意外的是,随着机构在节后回归,反弹趋势不仅没有停止,反而进一步扩散至之前波动更剧烈的小盘和币圈概念股。前期腰斩的NeoCloud个股、MSTR、CRCL 在一周之内都出现了 10%–20% 不等的急涨;而周四 ASTS、OKLO单日暴涨 30%,标志着本次反弹已达到高潮。机构们积压的空单迅速止损,一场浩浩汤汤的short covering正式开始了。

由上图可知,从11月中旬开始,华尔街各大机构就累积了大量的short selling(卖空)仓位。随着节后美股稳步反弹,这些仓位在上周四集中回补,成为压垮市场空头的最后一根稻草;与此同时,随着在政府关门时期推迟发布的ADP就业数据和通胀PCE先后走弱,市场对 12 月降息 25bp的概率首次反超。于是,宏观上FOMC乐观预期,技术面机构扎堆的空头回补,最终早就了本轮美股回调中再一次令人意料之外,又在情理之中的“深V反弹“。

既然反弹的燃料来自于降息预期回升和空头回补,FOMC理所应当将会成文轮反弹的转折点。市场已接近90%的概率确定美联储将降息25个基点,因此降息本身将不会带来意外利好。26年降息点阵图和Fed Chair人选的确定,已经Fed QE是否悄然开启,可能会成为市场再次炒作的焦点。

与此同时,AI基建“受害股”如Meta等已经反弹到了11月底大跌前的支撑位,ORCL也有触底迹象;即便是过去三周一直卖Call、屡试不爽的储存板块(如SNDK)也在上周最后两天强势反弹,连涨20%——这当然有short covering的贡献。虽然美联储降息改善了市场情绪,半导体的债务危机并未解除。我将密切关注这一板块的反弹能否持续。关键位置比如META 680,SNDK 250。具体细节会在文末的下周交易计划中探讨。

Q4回调,已经结束?

回顾我们两周前对 Q4 回调成因的判断,其核心问题并未消失—— AI 基建泡沫、 CapEx 的不可持续性和债务负担依然存在。然而,当回调已经在 Meta 等大科技身上实现近三成的跌幅,市场自然会迎来一段反弹,这也就是所谓的Mean Reversion。随着这一轮迅速拉回,SPY 目前距离历史前高已不到 0.5%,不出意外的话,作为多头自信的表态,本周三之前SPY就可能再次碰到前高。

显然,多空双方都在等本周三 FOMC 的决议。说它是多空今年最后一次决战,并不夸张。周三之后的走势将决定今年年底美股的最终命运——SPY是如Tom Lee等乐观主义者预料,因M2超发一路往7000狂奔;还是利多出尽,衰退抬头,再次回调至 6500。我们只能拭目以待了。

从技术面看,过去两周 SPY 的上涨速度明显偏快,短期均线已远离合理区间,而上周又出现明显的横向派发迹象——板块轮动开始加速、上涨幅度有限、前期领跌股回到 11 月横盘区间构成阻力。以这些信号判断,SPY 在当前位置遇阻的概率至少在 50% 以上。从VIX来看,现在市场的对冲情况和24年FOMC前类似,持续下降的VIX旗形可能给未来不确定性爆发创造条件。

但从宏观角度来说,利多确实又正在累积:

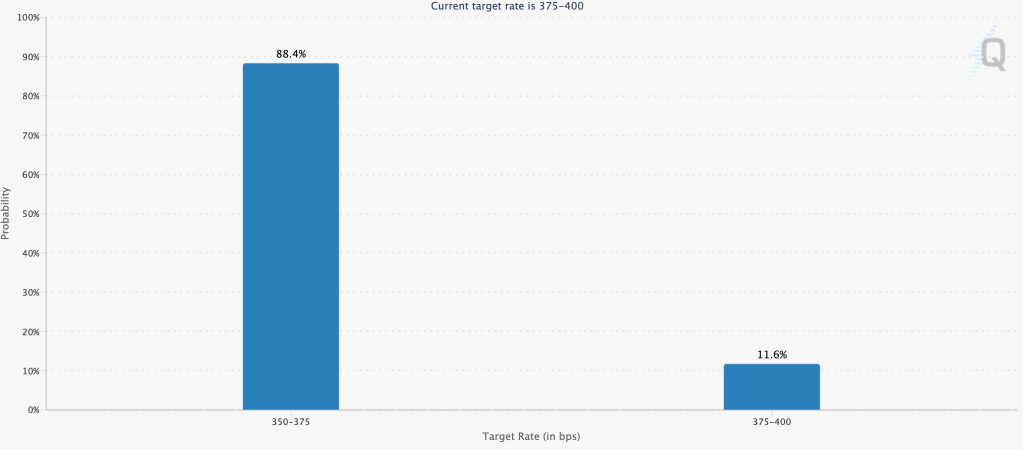

PCE 低于预期,小非农远不及预期,劳动力市场出现软化趋势——而这两者的叠加,正是美联储降息最完美的理由。因此我并不认为 FOMC 会让市场失望,降息 25bp 几乎已经是板上钉钉,FedWatch上的概率高达88%。如果不降息,美股可能当天表演“死给你看”,大跌1%以上——这已经可以排除。

既然无法出现意料之外的利好,FOMC 那天出现一次短暂的“sell the news”也许会是剧本之一;毕竟感恩节后这两周的front-runner 赚够了,可以止盈离场。

如果硬要寻找潜在真正的利空,那可能只有 2026 年的点阵图——若比预期更保守,自然会引发抛售。但随着特朗普即将在明年任命新的主席,这份点阵图即便偏鹰,市场恐怕也不会当一回事。更为重要的因素是美联储停止QT后,是否正重新开启QE?周末一份传闻指出,在贝森特影响下,美联储预计将从明年1月开始,每月回购创纪录的 450亿美元债务。倘若消息为真,那么2026年底SPX 7500点的目标,恐怕并不是梦。

只不过在这一天到来之前,美股应该会因为各种原因——主要是多头杠杆太大,经历一两次10%左右的回撤。如何能拿住正股,并且在拿住的过程中继续从市场中“赚钱”,可以看我们接下来本文的重点讨论。

另外一个可能的宏观利空是国债收益率。自11月以来,日本10年和20年期国债收益率直线上升,截止本周日,10年期日债收益率涨至1.97%,20年日债收益率涨至2.96%,均创下了1997年以来的新高。与此同时,欧洲主要国家的国债收益率也同步高涨,不过美国的长期国债收益率相较年初均有回落。作为全球资金外流、美股买入主力的日元Carry Trade,日债贬值对美股上涨还是会起到一定的压制作用,但可能也不多——除非最终真的酿成大祸。

综合所有考量,我将此前“FOMC 后继续上涨并冲破 7000”的概率从 10% 上调至约 40%;而“这波反弹属于 bull trap,是空头回补与中小机构迎接 FOMC 的短期躁动”的概率仍为 60%。基于此,我也不得不重新调整自己的卖 Call 仓位与策略。

距美股再创新高恐怕只有一个交易日了,社交媒体上各类技术分析涌现,依然有很多长期空头继续押注 FOMC 后大幅回调。我并不反对这种可能性,但必须要提醒空头:不要在回音室寻找认同,更不要因过度自信而和趋势作对,加码做空,最终回吐11月来的全部收益。作为提出Q4回调理论,并在过去两个月用卖call等效做空的“美股大空头”,我会把12月份的策略改为“保守做空“,并在fomc之前看情况平仓。

作为保守做空的一部分,我在FOMC之前将暂停增加新的卖 Call 仓位;此前因卖 Put 而额外卖出的 Meta Call 已全部 roll 至明年 1 月底与 2 月初。财报前卖出的 Meta Put 已几乎全部回本。虽然无法”猜测“每一次短期趋势的,但既然选择了“卖方”,我们可以和时间做朋友,耐心等待下一次Mean Reversion的到来。具体讨论参考文末的“操作计划”。

价格 vs 现金流:散户投资的两种世界观

其实这一小节才是本期日报的核心内容。每天猜测大盘走势实际上并没有太多意义,关键是提高自己策略的裕度和韧性,虽然不能逆势而为,但也要有容错空间。

过去一个月的跌宕起伏,让我更加意识到一个贯穿散户投资生涯的深层矛盾:绝大多数散户之所以无法长期持有,并不是因为他们不够理性,而是因为他们从持有行为本身无法获得任何收益。当一个人持有的资产不产生现金流,他自然只能依赖价格上涨获取回报;于是,他的收益完全依赖行情,而不是资产本身。

散户的策略无法从“持有资产”这一行为本身中获益,这句话至少有一下三层含义:

- 其一,持有资产本身并不能产生收益,因此散户必须持有价格上涨的资产。换句话说,也即散户只能在牛市中赚钱

- 其二,当资产价格大幅下跌时,散户心态会出现很大变化。因为财富是切切实实的缩水了,价格是否、或何时能涨回来无人可知;即便最终涨回,本着不再亏损的原则,基本上大多数人也会选择平仓或者减仓保本走人,不会继续持有。

- 其三,由于对价格过于敏感,当某类资产价格大幅上涨后,未持有该资产的散户会开始FOMO,幻想自己之前如果买入all in了现在该多好;反之,持有资产的散户会非常焦虑。患得患失,每天都担忧自己是不是应该巅峰跑路,也害怕未来出现暴跌,宝贵的收益瞬间归零

因此,以价格为唯一目标的投资,其结果必然是无法长期持有,且追涨杀跌的,这是以价格为导向的系统自我优化的必然结果。持有本身无法给投资者带来收益,如果长时间横盘,可能还不如抛售。很多人就是这样,才错过了未来可能的上涨机会。

如果我们持有资产可以给投资者带来收益——也就是自由现金流呢?我们假定持有一种资产可以给投资者带来10%的年化回报,那么大抵可能发生下面三种情况

- 横盘,但因为每年都有10%的收益,除非能找到更高的回报率,投资人不需要卖出套现;10年后可以回本。

- 上涨,继续拿住10%的收益;但资产增值,可以将其作为抵押,获得更多现金流,这个我们下面讨论。

- 下跌,取决于是否有其他类似收益率的更低波动率可替代品。如果没有,投资额人也只能选择拿住。按照美股大部分情况下美股20%回撤计算,10%的回报率已经能抵消大部分浮亏损失;并且,因为必须持有一整年才能拿满10%的回报,投资人并不会因为一、两个月的熊市就匆匆离场。根据经历实际的情况,这样的心态往往最终能等到美股反弹,并再创新高。

总而言之,以现金流为目标的策略,天然就会让投资人和时间做朋友,避免在短期波动内操作。另外,因为看重的是年化回报率,他们也不会追涨杀跌。那些几个月内翻10倍的风险资产,因为无法提供现金流,其实和这类投资人无关。长期来看,他们的年化表现其实很可能不一定比到处FOMO,追涨杀跌,炒作新赛道,追逐10倍股的散户要差。

毕竟投资确实本质上是一个数学问题。重仓某些个股的激进投资,一年两年之内可能翻10倍,但时间拉长到10年,绝大部分人还是会清零爆仓。每年,美股都会有这么几次大回调,我们无法判断自己押注的这只股票在暴跌之后,是否还会被华尔街继续青睐。当然,这里面不仅仅是赌性、过度自信(over-confidence,这其实另外一个话题),更是大数定理和概率的必然。关注年回报率,而不是价格本身,实际上是将注意力正确的转换到了投资的数学本质。

价格只是表象,所有投资的内在本质都是年化回报率,或者我把它叫做自由现金流。这一“全新”视角其实也能很好的解释投资中经常被问到的几大类问题。

比如为什么巴菲特不买黄金?为什么从某种意义上说,比特币比黄金更值得投资?

- 答案其实非常简单:因为黄金没有分红。因此除非你卖出,黄金不会给你提供任何收益。这样一来,如果黄金横盘或者暴跌,就意味着极大的机会成本,也会让你在熊市中被迫卖出而损失掉暴涨时的利润(比如2025年)

另外一个问题往往是,巴菲特为什么不买科技股,是因为他不懂科技吗?

- 答案也是同样的。虽然可能暴涨,但你必须卖出科技股才能赚到这笔利润,因为和黄金一样,科技公司没有或仅有非常少量的分红。苹果当然是一个例外,这可能和苹果拥有海量现金储备,且答应巴菲特会在10年内大量回购股票有关。而巴菲特确实也在10年后几乎退出了全部仓位。

除了散户容易FOMO、高买低卖、难以长持的心态,以及巴菲特对黄金和科技股避而远之的看法,投资界还有什么事例可以佐证“现金流”比”价格“更重要吗?当然有,那就是币圈。

- 在币圈,为了一夜翻身、财务自由,绝大部分散户采取的方法是去赌合约,或炒作meme股。然而,真正聪明的投资人比如赵长鹏,采取的做法是开设交易所,并依次收取手续费——这本质上就是一种现金流。

那么赵长鹏本人会和币安网站广告上所宣传的那样,去购买永续合约,靠每天预测比特币涨跌赚钱吗?当然不会。如果比特币跌到10000美金一枚,只要还有人在币安上赌博,赵长鹏就能赚到足够的现金流。而反过来说,就算比特币涨到100万一枚,倘若没有人再在币安上赌博,赵长鹏的币圈人生也就结束了。

说白了,赵长鹏并不关心比特币的实际价格,因为他可以从比特存在这件事本身赚到钱。因此,赵长鹏绝对不会FOMO,也不会追涨杀跌,更不会因为btc暴涨或者暴跌而在床上紧张得睡不着觉

此外,之前说BTC可能是一个比黄金更好的投资品,还有另外一层意思:因为有大量BTC ETF通过质押的形式给投资者提供分红,这一点黄金暂时做不到。

最后,让我们回到散户们真正关心的问题:既然我们不是巴菲特,也不可能和赵长鹏一样开设赌场(或称为交易所)赚取取固定收益。那我们怎样才能朝着以现金流为目标的投资策略靠拢呢?

其实这并非完全不可能。正如我们6月份日报所介绍的那样,散户至少有如下三种方法从市场中获得现金流:

- 第一:在投资仓位中,逐步增加可以利用正股获得稳定现金流资产(ETF)的比例——比如QQQI。通过算法最大化每月卖出QQQ看涨期权的利润,QQQI可以实现接近10%+的年化回报。虽然在这个过程中,QQQI价格的涨幅,受限于卖出看涨期权,往往不如QQQ。但正因收益和QQQ价格无关,所以我们也不会在暴跌后急于卖出,或者在暴涨后寻求牟利,反而错过未来更大的涨幅。

- 第二:手动操作,学会通过质押正股获得现金流,而卖Covered Call本身就是实现这一策略的一种有效手段。假设我们现在拥有100万美金的SPY,按照12月份价格计算,也就是大约2000股正股。利用这些这正股,我们每周可以无风险卖出最多20手看涨期权:

- 在横盘情况下,卖出策略每月最大可以赚到6000左右的权益金;

- 在单边上涨情况下,可能需要你Roll 走。但因为是Covered Call,这个过程中你没有损失任何,反而可以在未来横盘或回调时把这笔钱再赚回来;

- 在单边下跌情况下,比如熊市,卖Call的价格可以更加激进,但也无法弥补正股账面的名义“损失”。不过一个“好处”是,因为卖Call,作为保证金的正股不能被卖出,导致名义亏损迟迟无法实现。等到未来大盘新高,股价回暖,损失归零;但这段时期我们因为卖Call反而获得了更多现金流,可以用来维持生活或继续投资。

- 第三:通过“抵押”资产从银行贷款获得现金流。有人会问,每年5%到10%的回报率还是太少了,如果股票真正翻倍,又该如何变现?

- 卖出当然是一种选择——但这似乎又回到了以价格为目标的路径依赖。作为散户,如何不卖出股票就能换取现金流呢?

- 富人们其实都是通过“抵押”资产从银行贷款获得现金流。当散户资产达到一定数量时,其实也可以这么做。

- 这里还是用100万美元的SPY为例。如果5年后SPY翻倍,你每周/月卖出的Covered Call当然不会对这笔新增资产产生任何影响(因为是Covered);而如果将这批SPY股票拿到银行去抵押,银行可能会给你50到100万的信贷额度,利率为2-3%(以5年后降息之后的利率为准)。用这笔钱作为生活费,比卖出SPY,牺牲正股并产生税务要好得多。

不用卖出股票就能获得现金流,这不但不会减少你持有正股的数目——这往往意味着财富在未来继续增长的机会,甚至不用因此纳税——因为你实际上产生了负债。

这就是为什么,我们每个人都需要逐渐从一个从”价格“出发,追涨杀跌,分析k线,fomo焦虑的散户,变成一个关注数学本质,以现金流为唯一投资目标的投资人的原因。追涨杀跌,炒作一把走人,或许可以调剂我们的心情,获得赌博的快感,但它绝对无法积累财富,也hold不住更大的财富。既然如此,我们大可以开两个账户,一个继续以价格为目标低买高卖;一个则锁定收益率,确保自己能拿到越来越多现金流。可以在下次大盘回调时,观察自己的心态变化,并在未来的投资规划上做出自己的选择。

最后请让我总结一下这一小节的观点:

散户投资大抵有两套世界观:价格,或者现金流。

- 前者天然依赖价格波动,因此不可避免地走向 FOMO、追涨杀跌与短线博弈;投资者在这种结构里,很难不被市场的噪音裹挟,因为涨跌本身就是他们唯一的收入来源。而当资产本身无法为持有者提供任何回报时,时间便失去了意义,反而成为一种折磨,投资者总忍不住在横盘时焦虑,在下跌时恐惧,在上涨时急于兑现。

- 但如果以现金流为中心,投资的规则会变得完全不同。现金流让“持有”本身具备价值,使投资者能够在横盘时安心,上涨时从容,回调时保持耐心,他们所依赖的不再是市场的短期波动,而是资产本身从市场中攫取的利润。在这样的体系中,复利会成为真正的现实;而投资者与市场的关系,也不再是你死我活的对抗,而是通过现金流与时间的结合,逐渐建立起一种稳健、自洽、可持续的财富结构。

这里再补充一点:很多人实际上有一份稳定的工作,工作可以给我们提供场外现金流。但为什么许多有工作的散户依然无法抵抗住FOMO或者追涨杀跌的情绪?我认为关键不在于我们“是否有”或者“需要”现金流;关键在于我们对市场最根本的看法。我们是把美股里这几千只股票,当作能产生现金流的工具,还是我们预测走势、低买高卖的竞技场?这种看法上的差别,可能比所有技术分析都更加重要。

下周的操作计划

结合上述分析,我的操作计划如下:

下文将介绍我在12月FOMC当周,以及2025年年底的操作计划,包含META、TSLA、AMD、INTC、SNDK,ORCL,CRCL,MSTR和SPY等,会员可见。对会员项目感兴趣的读者可以阅读本文了解详情。会员可以加入会员群,参与群内讨论,并阅读全站的会员可见内容。

请注意,下文内容仅代表个人看法,可以作为参考,请勿跟单。逻辑比操作本身更重要,散户应该更关注长期仓位,而不是每天的波动。“Q4回调”是分析本季度宏观走势的一种理论,其目的不是去预测每日走势,而是认为SPY会在第四季度震荡调整。回调的具体原因之前日报已作出分析,这里不再赘述。请勿跟单。

您必须登录才能发表评论。