大家好,今天是2026年1月25日星期日。我们本期主要讨论26年初至今包含白银,存储在内的“大宗商品”的狂暴牛,再以Meta为重点,讨论下周即将到来的大科技财报。最后部分是我下周在SNDK,META,INTC,以及比特币的相关讨论和操作计划。

现货逼空,谁才是“大宗”?

2026 年开年以来,虽然才短短三个星期不到,但市场已经发生了显著变化。白银年初至今涨幅接近 50%,黄金上涨约 15%;与此同时,半导体存储板块和白银等贵金属相交辉映,MU 上涨约 40%,SNDK 累计涨幅接近 100%。他们背后似乎有同一批资金在炒作。

与之形成鲜明对照的,是曾经被当作“数字黄金”的比特币。同一时期,BTC价格下跌约 2%,纳指整体表现相对平淡,Mag 7也出现了集体回调。

时代变了,黄金和白银具备真实的工业或储备需求,对应的是物理现货;存储则在产能不足,AI需求迅速扩大的后CES时代具备天然的稀缺性,堪称真正的“数字黄金”;而比特币既没有物理现货,也没有实际的使用需求,被拒之“大宗“大门之外,也就不令人意外了

从这个角度来看,真正值得我们思考的问题,恐怕是在现货逼空的大势之下,谁才是下一个真正稀缺的“大宗”?

存储牛市: SNDK财报与回调

自 2026 年开年以来,SNDK 涨幅已超过 100%,而自2025年IPO上市以来该股上涨已超过600%。

MLK 假日期间,特朗普围绕格陵兰岛问题再次向欧洲发出威胁,美股期指盘前明显回调,我一度认为这会是 SNDK 随大盘一同回撤,结束这一轮逼空行情的起点;但事与愿违,在传出机构进一步上调其目标价,以及三星等头部公司为了给DRAM让步关停NAND生产线,供需关系雪上加霜之后,SNDK 在周二周三两个交易日内大涨20%,股价从400一路上涨至最高515。

周四,SNDK高位收出十字星,开盘大跌5%后日内深V并收复了全部跌幅,标志着多空开始博弈但为了保住当周的500 Call,多头依然占优。周五是期权交割日,盘前与开盘后SNDK累计共三次短暂触及500 ,随后多头大批卖出了当日到期的500Call止盈,;从价格行为学的角度来说,反复试探 500 更像是在为这批期权争取最后的机会。而随后发生的事我们就再熟悉不过了:随着多头止盈,机构卸掉对冲,inverse gamma squeeze,SNDK终于录得下跌,结束了这意外而又疯狂的一周。

SNDK 最终下跌约5%,收 470 上方,$500末日期权悉数归零。虽然股价相对跌幅不算大,但这实际上是自两周前从 $300 开始暴涨以来,第一次出现“大跌却没有在日内 V 型反转”的情形,这至少说明多头能量开始减弱。

周末,JP Morgan 的一份观点指出企业级 NAND 的最大受益者可能是 Kioxia 而非 SanDisk,似乎暗示SNDK炒作告一段落,机构计划在存储板块内部调仓;不过500美金是不是这一轮暴涨的顶部,关键还是要看下周财报。

下周四盘后,SNDK发布25年第四季度财报,我认为,市场关注主要会集中在以下三点:

第一,加价幅度。 市场近期流传三星计划对 NAND 相关产品大幅提价的说法,周一盘确认为100%,大大高于之前38%预期;很显然,SNDK 也会跟随行业提价,但考虑到其企业级市场份额相对有限——按部分机构对企业级 SSD 收入结构的统计口径,SanDisk 在头部厂商中的占比大约处于4%的个位数区间,其“定价权”与涨价空间理论上会小于三星。

第二,供需短缺的持续时间与扩产计划。 市场预期更偏向于 SNDK 不会激进扩产;一旦公司在电话会议中释放“主动扩产”信号,那么“逼空”叙事戛然而止,股价恐迅速崩盘。不过对管理层而言,更关键的问题是短缺能持续到何时?如果管理层认为产能将在2027 年初恢复平衡,并将此作为自己不再扩产的理由,短炒资金可能会在 2026 年中之前就获利了结;若时间进一步延后,那么股价还有进一步上涨空间。

第三,企业级份额与基本面改善。 在龙头加价及其产能转移的大背景下,SNDK 是否会提高26年全年的销量和营收指引,从而改善其在企业级市场相对弱势的基本面?若管理层给出更积极的预期,这将构成股价继续站稳$400的重要支撑。

从估值角度看,市场对SNDK 25 年四季度的营收预期大致集中在收入约26亿美元,调整后EPS在3.24美元附近,按此计算当前估值已经处于极高区间,PE接近150;但对这种高增长的股票而言,下季度指引和电话会议上管理层对上述三个问题的回答更为重要。以上周英特尔财报为例:AI Agent 叙事爆发后,CPU的需求大幅增加,但英特尔的产能却出了问题;天上掉下来的机会把握不住,说明管理层对行业发展判断和执行能力有严重缺陷,股价最终暴跌18%;

产能是一把双刃剑:产能过高,价格会崩;产能过低,收入不足,也未必支撑得起暴涨后的估值。此外,存储价格翻倍以后,压力不可避免传导到下游。

- 如果NVDA不加价,那么NVDA的 Margin 会受到侵蚀;

- 如果NVDA加价,那么 Meta、微软等购买大量 AI 服务器的大客户,Capex 又会被迫上修。

- 成本最终一定会反映在下游公司的财报与消费者支付的价格上。

科技行业向来被视为“通缩”,SSD 这种门槛并不算高的“原材料”产能不足,导致价格暴涨,对行业的长期发展未必是一件好事。

其实,这也是我继续拿住 SNDK 卖 Call 头寸的底气与原因。至于卖 Call 仓位未来如何处理、以及周五继续卖 Put 的理由与行权价,我会在文末的“我的操作计划”中继续讨论。

从更长周期看,HBM 或至少 NAND 上的短缺最终一定会消失。市场最早的预期是供需平衡将在 2027 年初恢复,现在也有人认为可能更久,但需求冲击本质上是阶段性的;NAND 不是黄金,每年都会有新增供应,这一点反而更像白银。只是,在需求迅速增长的短期内,三星将产能转向利润更高的 HBM 叠加渠道抬价囤货,存储公司股价出现“炒作空间”并不奇怪。这种现象与贵金属,尤其是白银的现货逼空在结构上非常相似,甚至可以把存储比作新时代的“数字黄金”;从这个角度看,缺乏实际需求与应用场景支撑的比特币,就差了点意思,这恐怕也是加密货币新年以来表现远不如大宗商品的原因。

市场焦点:白银与大科技

开年至今,除存储外,市场最引人注目的资产非大宗贵金属莫属了;而贵金属之中白银的走势尤为极端:三周左右时间涨幅接近 50%,周五突破 100 美元/盎司后,周一盘前期货继续跳空高开。市场流传一句笑话,比特币花了 13 年达到的市值,白银只花了一个月;当然,这更多是一种情绪表达,但它反映的,是白银在当前阶段被“现货逼空”供需失衡,价格极速飞涨的现实——虽然我们都知道,这种90度上涨的结局大概会是什么。

白银能出现今年这样百年未见之大变局,其原因大致也可以归结为三类:

第一,需求。与比特币不同,白银存在明确的工业用途,其中最为显著的是光伏领域:白银以银浆形式用于太阳能电池片的金属化导电结构,是电极与电流收集的关键材料。随着 AI 数据中心建设、乃至更激进的“太空数据站”叙事不断强化,电力供给与光伏装机的预期被持续上修,而这类预期最终会回到材料端,形成“需求增速上修—库存偏紧—价格上行”的链条。最新的研报显示,银价翻倍后,光伏厂商的 margin 已经感受到压力,行业内部出现“去银向铜”的讨论,白银价格已经影响到了真实商业决策。下一波被现货逼空的金属,难道是铜?

第二,美元贬值和宏观环境。自 2025 年初以来,美元指数从 107 走弱至跌破 100,当前位于 97 附近,背后反映的是美联储降息后,市场对美国政府财政纪律的不信任;同时,特朗普在伊朗、格陵兰岛等问题上的持续扰动,进一步影响世界对美元的信心。以美元计价的大宗商品价格蕴含了“避险”和“大水漫灌”一短一长两种趋势,看起来很难在短期内掉头。

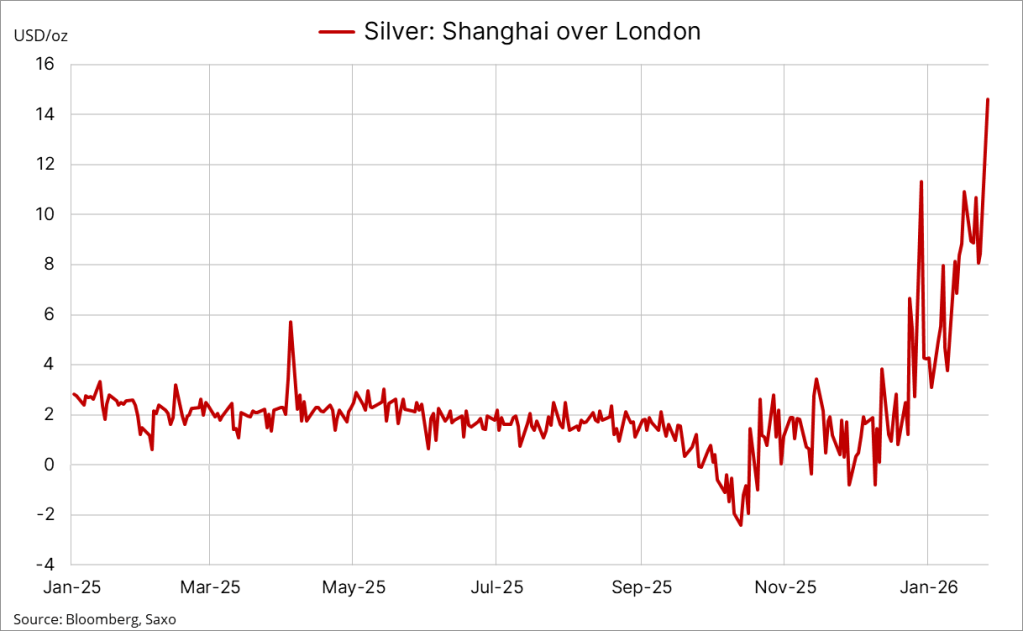

第三,现货逼空。市场关于白银“现货逼空”的讨论集中在两个层面:其一是地区性现货需求的增加,尤其是在部分发展中国家民众增持贵金属以对冲其他资产贬值的背景下,零售端与现货端的紧张会被放大;其二是期货市场中纸面合约与可交割库存之间长期存在的结构性差异,当近月合约持仓集中、交割偏好上升时,价格往往会向现货端强行靠拢,而空头损失则进一步成为燃料。交易所数据显示,26年1月份多头白银交割单达到了创纪录的9千手,或4900万盎司。下一个期货到期日是3月份,如果交割压力在在此之前不改变,白银恐怕会继续上涨。

不过,白银与黄金最大的不同在于,白银实际上是可增生资源。全球每年接近 10 亿盎司的开采量(不包括回收)。这意味着,在 100 美元/盎司的价格水平上,市场每年理论上可以新增约 1000 亿美元的供给市值;从历史经验看,白银的每一次暴涨都伴随着宏观巨变(比如1929、1973、2008),而当巨变完成后,银价几乎都会再次进入长期熊市。

有人预计本轮白银能涨到 150 美元/盎司,如果未来出现顶部信号,我可能会果断买入 3、6、12 个月周期的做空期权,并重新开始 short sell SLV,捕捉长期熊市的机会;之前尝试 short sell 的 SLV 已经在亏损 20% 后平仓。新开仓的价值应该会和上次一样,争取弥补做空损失。总体仓位并不大,以尝试为主。

除大宗外,下周另一个值得关注的市场事件是大科技财报周。周三盘后微软、Meta和特斯拉发布财报,周四盘后苹果,SNDK。关于其他公司的讨论我倾向于在群内展开,这里重点谈 Meta。

市场押注是营收与 EPS 的双超预期,以及公司宣称完成内部模型交付所带来的情绪提振,Meta 在财报前出现 V 型反转,一周之内上涨约 10%,股价从 600 直接反弹到 660 附近。。但在我看来,Meta 的核心矛盾并未改变:

Capex 支出持续超标,开源模型路线失败,以及闭源模型的盈利路径仍不清晰。如果公司希望以 Meta Compute 为名义,通过出售云服务 API 的方法,借助 Agent 的东风打出一片江山,一方面虽然符合扎克伯格 “hack growth” 产品为主的性格,但另一方面又并不符合 Meta 的品牌形象和市场定位。首先,AI 做得比它好的公司太多了,其次,一家以搜集隐私为特产,以广告为核心盈利模式的公司如何获得用户信任,并对新产品收费,始终是一个绕不开的难题。

即便最终能够盈利,云服务的早期投入极高,最佳情形也是第二个 Google Cloud——在数年亏损与激烈竞争之后才开始盈利。放在 Meta 身上,这很难不让人担心它是下一个 Reality Labs。在下一个风口到来时,被扎克伯格再次放弃。

因此,我对 Meta 的判断仍然是“轻度”看空;既然市场已经在财报前抢跑之前的超跌上涨,接下来的走势更多取决于管理层对 Capex 与 闭源模型商业化 的陈述。Meta的营收止盈大概率是没问题的。技术层面,Meta 的上方压力位大致在 700 与 750,我认为,本次财报后能回到上次财报前的位置已经算很不错;若你相信股价不会大跌,倒是可以考虑卖一些 600 的 Put 接盘。但我在 Meta 上已有Roll到财报后的多头仓位,因此不计划在本次财报季继续卖Put。大科技财报季的具体操作计划,我仍放在文末统一说明。

我的下周操作计划

以下内容为会员可见。对会员项目感兴趣的读者可以阅读本文了解详情。会员可以阅读本站全部会员可见内容,并加入会员群。注意:个人看法仅供参考,请勿跟单。

您必须登录才能发表评论。