Gamma Squeeze

上个周五,特斯拉在早盘深V后逆势走强;Unusual Whales 披露,大量下周到期、行权价为 500 美元的看涨期权被买入。从24年底开始追特斯拉的朋友们应该不难看到,那同样的配方,熟悉的味道,恐怕要在特斯拉身上再次出现了。

当时,市场传出特斯拉即将取消RoboTaxi的车内安全员,并已在德州测试的消息,该消息由特斯拉副总裁陶琳在进博会中侧面确认。消息传出后,期权市场迅速反应,资金开始大规模买入当周五到期的 500 call,名义价值最高一度接近 5 亿美元。

从当天的走势来看,TSLA在早盘先行下探甩掉多头,随后走出一个非常标准的深 V 结构,从 430 一线快速拉回,收盘站上 450。进入本周后,行情继续推进,股价依次突破 470 与 480,并在周三上午触及 495 美元,距离 500 的期权墙仅剩不足 1%。但也正是在这个位置,这轮行情开始显露出期权主导行情的典型风险特征。

由于这批期权全部都在当周五到期,时间价值会在最后大约1/3时迅速衰减,这也是本次行情注定短命的根本原因。当然,反转出现的具体时间无法预测;不过反转一旦启动,往往会迎来一波暴跌。

所谓Gamma Squeeze其实并不复杂。本质上是散户或中小型机构借助利好消息,短时间内集中买入期限极短的看涨期权。这些期权迫使做市商对冲因卖出期权所暴露的 delta risk,从而被动买入正股。正股的上涨又反过来推高期权的价格和delta,在追高压力下迫使做市商进一步对冲,形成正反馈。如果一切安排得当,最终在到期日当天,正股将一路暴涨甚至突破行权价。

我们已在2024年下半年那段为期三个周的Gamma Squeeze中,体会过特斯拉多头的疯狂和威力了。具体讨论可参考当年的该期日报:2024年12月11日特别篇:Gamma力量再现,TSLA再创新高

从周三开始,随着市场出现不确定性,多头止盈平仓。Call 被卖出后,做市商对冲压力随之下降,继而卖出此前用于对冲的正股;股价下行,又反过来提高 500 call 归零的概率,迫使尚未离场的多头被动止损。

这正是 Reverse Gamma Squeeze的机制。不过由于当时距期权过期仍有两天时间,这一过程并未走向极端,当天 TSLA 的振幅约在 5% 左右。OptionChart提供的期权数据显示:500 call 的未平仓合约数量已从约 12 万手下降至 6 万手左右,减少了一半。这意味着即便股价继续反弹,Gamma 所能提供的推动力也已明显减弱,投机资金正在撤退。

随后两天的走势印证了这一判断。周四在一份争议较大的,忽略了10月份房租涨幅的 “爆冷” CPI 数据推动下,美股整体反弹。但 TSLA 明显缺乏力度;周五开盘后,最后一批短线多头离场,股价随之一路走低,最终收于 480 附近,最终冲击500失败,至少几万手期权归零。

下周“圣诞周”仅有4个交易日,是一个短周。对特斯拉而言,是否还会出现新的炒作和暴涨行情,我们并不能完全排除。但从本周五未能再出现显著的大额期权买单、以及公开数据显示下周五到期的 500 call OI 已降至不足 3 万手来看,再现上周那种剧烈行情的概率已经明显下降。如果短线多头继续撤出,TSLA更可能进入震荡甚至开始回调。

当然,市场仍可能期待新的刺激因素,例如 SpaceX 上市的讨论,或无人驾驶进展的进一步释放。但经验告诉我们,消息本身是不够的,短线炒作最终仍需要期权结构的配合。观察 OI 的变化,往往已经足以判断多头的真实目标以及成功概率。

从历史经验看,TSLA 在一轮期权驱动的快速拉升后,更常见的结果是横盘消化。同时也需要警惕其重演 2025 年 Q1 的情形——在高位横盘之后,在当年3月出现无预警快速下跌。

这当然也是最近几年,特斯拉股东散户化后的明显特征:暴涨之后暴跌,暴跌之后暴涨,持股体验无法和其他几家公司并论。

ORCL:空头回补,反弹?

本周另一个引人注目的变化,是 NeoCloud 板块在最后两天集体的爆发式反弹。周五,该板块多只个股单日上涨 15%–20%,构成了一次相当典型的 Short Squeeze——毕竟在CDS危机爆发后,这些股票之前都已接近腰斩,空头们赚的也差不多了,止盈是合理行为。

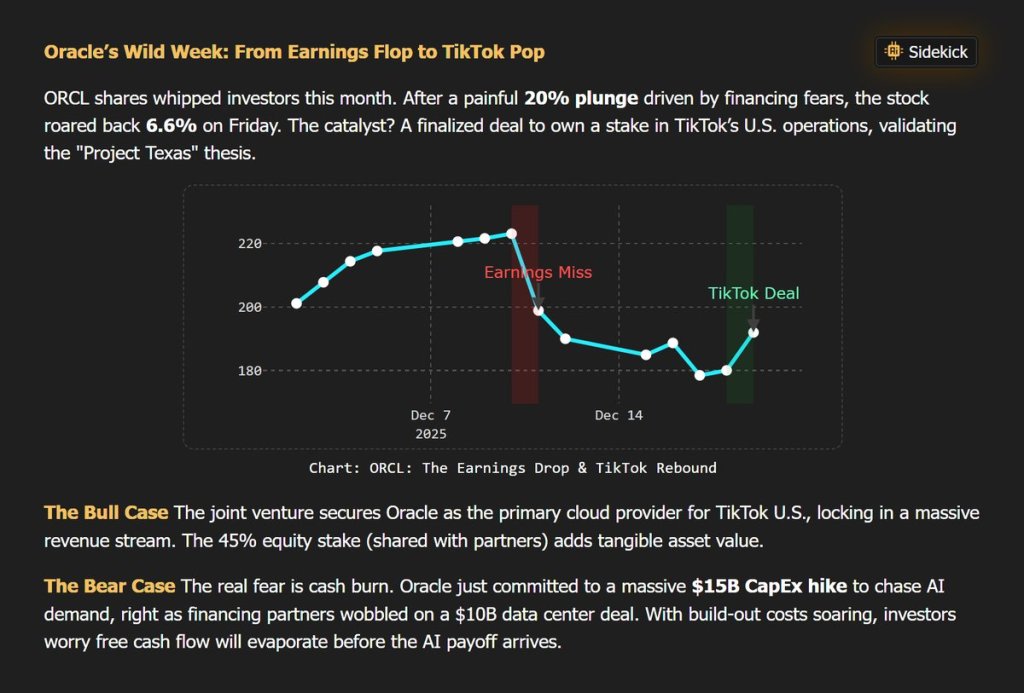

导火索是盘前的一条消息:字节跳动已就出售 TikTok 美国业务,与包括 Oracle 在内的美国投资方达成有约束力协议,并预计在 2026年1月完成交割。消息传出后,ORCL 的信用违约掉期(CDS)单日下行约10个基点,显示市场对其短期信用风险溢价出现缓和。

这一反应并不难理解,毕竟Tiktok的广告业务或许可以给Oracle雪中送炭,提供一些必要的现金流。

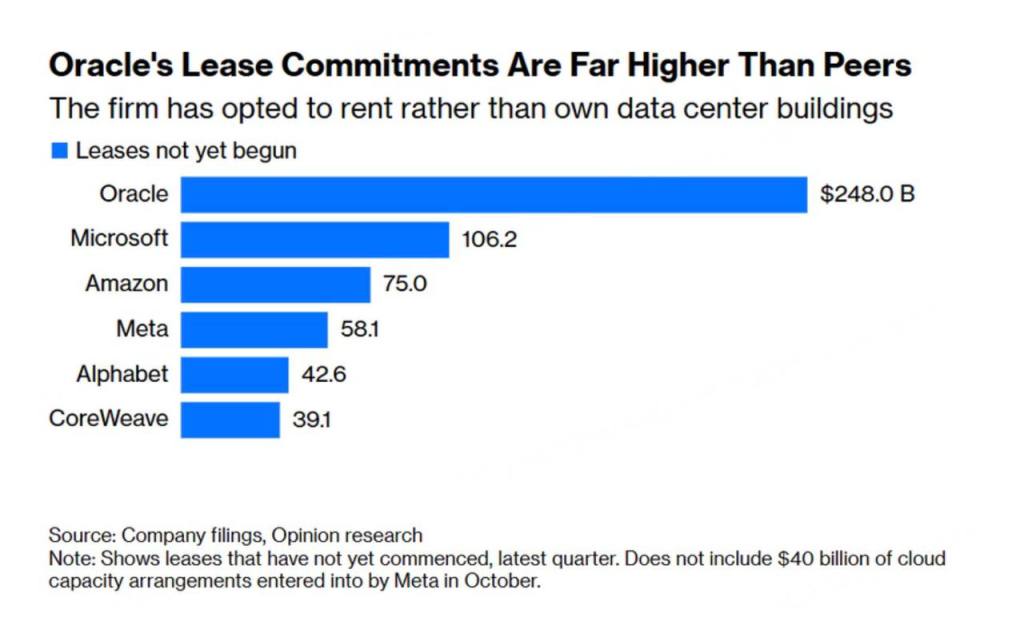

但Oracle 的问题并不在于“举债”本身,而在于债务规模已经远超其资产结构与经营现金流的自然承载能力。自第三季度以来,Oracle 的新增举债规模接近 3000 亿美元,这一数字甚至超过了任何一家 MAG7 hyperscaler 在 AI 基建上的单一资本开支。

然而,与 Meta、Google、Amazon 或 Microsoft 不同,Oracle 并没有数亿级别的消费端用户基础,也缺乏由此带来的稳定运营现金流。正因为如此,自 10 月底以来,ORCL 的 CDS 一路走高,已逼近多年高位,市场对其债务可持续性的担忧持续升温。

股价层面的反应同样剧烈。过去两个月,ORCL从 328 美元 高点跌至 178 美元 低点,跌幅接近 50%,几乎完全回吐此前一年的涨幅。当然,这段时期机构们的集中做空也起到了重要作用——毕竟,任何一个学过企业财务报表的华尔街分析师,都会被ORCL短时间内增加的债务额度吓一大跳。CDS定价虽然有一些因拥挤造成的溢价,但其根基是准确的。

24年至今,ORCL 上涨的动机其实就是两点:TikTok 和 AI基建。TikTok 并购传闻让 ORCL 在 2024 年初摆脱低迷,而随后的 AI 投资热潮更是将股价一度推升至 300 美元以上。Oracle 的阶段性成功,很大程度上来自 CEO Larry Ellison 的政治站队和其对科技潮流炒作的精准把握。

问题在于,这种成功是以极为激进的资本投入为代价的。近年来,Oracle 的传统数据库业务增长乏力,Java 生态也逐渐边缘化。All in AI 数据中心,更像是一场高杠杆的投机行为,而其CEO Larry更像是一个为了在特朗普政府下翻身不择手段的赌徒。

和ORCL相比,NeoCloud公司的处境也好不到哪去。AI基建的商业模式其实已经非常清楚:重资产、低利润、高风险、行业下游。一旦 AI 使用量开始饱和,Hyper Scaler们首先砍掉的就是数据中心订单。美国企业之间所签订的合同并非是不可取消的,只要支付违约金即可。这点从疫情后,西雅图和圣何塞大量商业地产合约被取消就可见一斑。

AI订单取消后,科技公司们大可以回归主业,轻装退场,蓄势待发寻找下一个风头;但NeoCloud们所欠下的债却已经实实在在地写进了自己的报表里,CDS恐怕是要直接飞天,恒大万科的故事,恐怕要在这些基建承包商身上重演。实际上,这也是大科技公司如Meta分散投资、转移尾部风险的一种方式。

不过TikTok 并购进展的确认,至少为这轮机构做空画上了一个短期的逗号。在周五的 Short Squeeze 中,ORCL 上涨约 8%,CRWV 上涨 20%,IREN、NBIS 等亦普遍反弹 15%–20%。但放大来看,这些个股距离 10 月高点仍普遍回落 40% 左右。

基于上述判断,我认为 ORCL 的急跌可能已经结束。周五我小仓位(低于 1%)买入其正股,主要用于参与反弹。如果反弹幅度超过 20%,我将止盈离场,绝不恋战。这并不改变我对其 AI 基建债务压力在中长期仍然存在 的判断。等空头们修整结束,26年还有很多暴雷的机会。

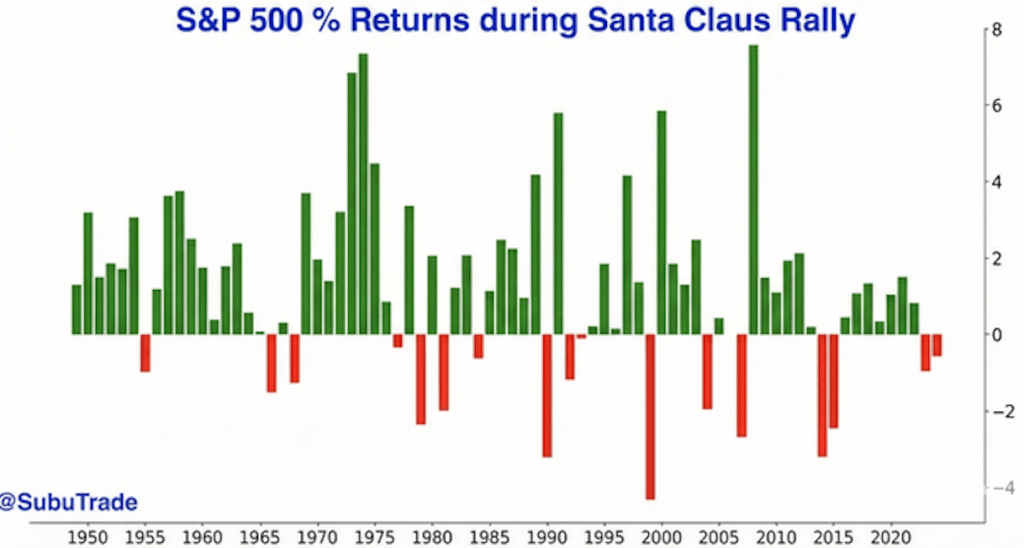

“圣诞行情”,抑或Q4 回调的最后阶段?

下周即将进入圣诞节短周:12月25日周四全天休市;随后, 1月1日周四会因元旦节而再度休市。整个 Q4 实际只剩下最后7个交易日,这也意味着,“Q4 回调理论”即将迎来他最后的考验。

从 10 月底至今,实际上回调已经发生。虽然 SPY 的跌幅不到 5%,但 NeoCloud、小盘股与 AI 板块的调整幅度显著,多头仓位已基本出清,有的甚至已经触发Short Squeeze。但这同时也表明,下周圣诞节我们可能将很难看到新的空头入场。

Q4 回调理论的核心不是预测指数会在短期内暴跌,而是认为在Q4 SPY 无法再创新高,进入回调和横盘整理阶段。感恩节假期市场行为印证了这一点:成交量下滑,散户抄底,市场出现反弹;但在机构返场后继续减仓,市场重新承压。

在当前结构下,我认为更可能出现的情况是:

- 圣诞周市场缓慢反弹,成交量继续下降;部分此前超跌的 AI 与基建个股表现相对较好;反弹会延续至元旦后,随着机构复工,指数将在前高区域遇阻并再度回落,25年底之前,SPY 无法触及多头所期待的 700 点位。概率过半,在55%。

- 另一种可能是近期反弹构成一个短期 bull trap,机构继续按既定节奏出货,年底指数回落至 650 附近。概率在30%

- 而在 OpenAI 融资、ORCL 风险缓解等情绪推动下出现强势圣诞行情、年底直冲 700 的情形,概率依然偏低。概率不到15%

除非发生第三种情况,我们有理由认为:机构已在 Q4 基本完成个股多头的degrossing,但他们通过 ETF 申赎机制托住了指数,让大盘整体避免了下跌。新的趋势,要在26年1月机构复工后才能真正展开。在 ETF 申赎机制中接盘的AP(Authorized Participant)们可能会进一步抛售个股。届时需要关注一月份FOMC议息会议,以及AI板块在第一季度公布的财报。

另外值得注意的是,反应SPY波动率指数的VIX已经下行到14附近,这一般意味波动率继续下跌的空间有限。从相关性来说,这也意味着未来SPY大幅反弹的空间有限。

我的操作计划

以下内容为会员可见,欢迎阅读本文加入会员,以阅读全部会员可见文章。下文中,我会讨论接下来一周我的期权卖出计划,以及对AVGO,TSLA,META,SPY和NeoCloud本周的“节日赌博”机会。投资有风险,仅供参考,请勿跟单。

您必须登录才能发表评论。