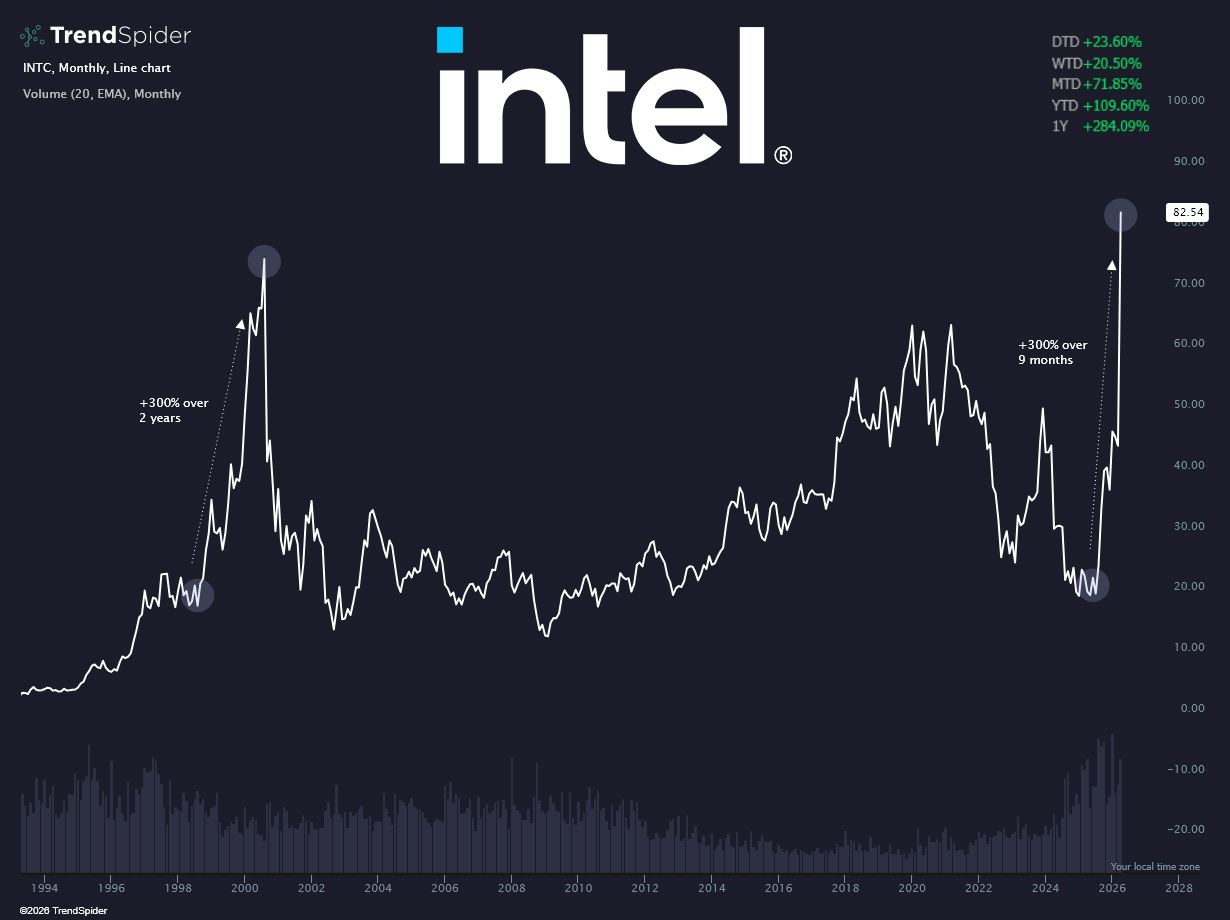

大家好,今天是2026年4月26日星期日。上周,美股四天的横盘震荡被INTC财报的惊雷打破。财报后,INTC股价破天荒大涨23%,股价正式并彻底突破2000年以来该股创下的历史记录,收于82美金上方。INTC的好消息显然振奋了半导体市场,CPU老二AMD顺势大涨13%,NVDA涨破200,SNDK日内最高点正式突破1000美金。不知不觉,连MU都一只脚迈进了500美金大关,半导体ETF SOXX更是连涨18天,创下自该ETF设立以来的历史记录。

此情此景,有谁还会记得就在不到20天前,3月底那次存储暴跌,万马齐喑的惨状呢?

英特尔财报

美股的横盘是符合预期的,但INTC财报后市场的反应则确实是大超预期。原本以为,CPU近期涨价相对温和,18A产能爬坡缓慢,INTC的大爆发应该要推迟到2027年,所以本次财报大概率会给出一个回调机会——这其实也是产业内认识的普遍看法,所以我才会在上周表示,更看好AMD。结果没想到,AMD虽然是涨了,但INTC涨的更多。我认为,INTC财报后股价超预期大涨的原因主要有三点:

- 第一,18A工艺的良率改善超预期,达标时间提前到了年中。INTC有可能拿到更多的外部订单,这包括NVDA。虽然Foundry业务今年的营收依然为负(本季度亏损24亿美金),但亏损已有所缓解。作为叙事想象力的半壁江山,这无疑拔高了INTC的上限。

- 第二,AI推理(应该主要指的是Agentic AI)对CPU需求大增,CPU和GPU之比从之前的1:8大幅提高到了1:1。也就是,在新建的数据中心中,每安装一个GPU可能就需要配备一个CPU。EverScore ISI的研报数据更是离谱,他们预期这一比例会从1:8暴增到8:1,CPU需求要翻64倍。

- 第三,可能是被大部分人所忽略的,INTC自研2.5D先进封装技术EMIB。AI处理器的迭代越来越依赖先进封装,这是芯片设计模块化,以及GPU和CPU、HBM、HBF甚至光模块之间通信的基础。英特尔CFO透露,公司内部原本预期封装市场仅为数亿美金量级,但在和客户接洽后发现需求高达几十亿美金,是预期的10倍。英特尔的封装技术在原理上优于CoWoS,只不过目前还无法量产。

总而言之,产业链供需关系紧张,CPU稳步涨价,只不过是INTC 26年迅速复苏的前奏。全村真正的希望还是在18A制程,以及更为高端的先进封装之中。CFO所透露出关于封装的超预期需求,事实上也反映出整个产业链上下游乃至内部高管们都低估了AI推理对HBM和更广泛意义上存储芯片的需求。不论如何,我们也只能看好存储板块在27年之前进一步上涨。

NVDA设计,AI闭环

为什么AI系统对存储的需求会在一夜之间变得这么高,而且短期爆炸性的增长打得连产业链上下游内部人士都措手不及?个人认为,除了去年年底爆发的OpenClaw和Agentic AI以外,真正对产业起到决定性影响的,还是英伟达本身。

数据显示,英伟达下一代AI解决方案不仅会实现接近 2:1 的GPU: CPU配置比例,更可能会吃掉全球70%的LPDDR产能,也即每一个Vera Rubin CPU将配备1.5TB的SOCAMM3 LPDDR内存。英伟达为什么会有如此激进的设计方案,我们大胆猜测,这其实本身也是AI迭代的产物:

- NVDA内部已经广泛并大量使用AI Agent对下一代算力需求进行推演

- 没有人会比AI更清楚的知道自己需要什么,比如更多的CPU,比如更大的存储

- 新的算力又训练出对算力需求更高的AI,这些AI又进一步建议NVDA设计出更强的算力,如此循环,无穷尽也:AI实现了软件到硬件的闭环

- 产业链上游并未充分参与NVDA的内部设计过程,因此每次都对新的方案预期不足,准备不足,最终产能不足,供需紧张,疯狂涨价。

这种无限循环的闭环迭代会持续到多久?长期来看,至少要持续到AGI诞生的那一天,更近的预期也是黄仁勋之前提到AI大基建的投资时限,也就是至少持续到2030年。累计到2030年,OpenAI预期要投产50GW算力,Anthropic,Google等预计投入相同算力,总计150GW的算力,算上Meta可能最大要到200GW。作为对比,2026年的算力才不到25GW。

关于存储,CPU,乃至CPO应该以什么心态去投资,长线投资者对半导体板块的持有期限到底是多久,其实已经不言而喻了。我个人认为,在不出现基本面全面扭转的前提下——比如LLM此路不通,或AI商业化不及预期,投资者至少要有拿到2030年的决心和耐心,中途只要回调就果断加仓。

关于AI投资,现在已经不是“涨这么高还能不能买”的问题,而是要做到“全面参与,分散投资”。实现硅文明是全人类现今共同的目标,绝对不可能因为伊朗战争、台海战争甚至第三次世界大战而动摇——甚至美联储加息和他都没什么关系。AI是人类进展的一条“主线”,和当年在两河流域种下的第一粒小麦种子和因此诞生的农业一样,一旦启动就无法停止。与之前轮番炒作的Metaverse,AR/VR,共享经济等“投机性产业”不同,AI是人类一百年来好不容易点亮的一颗全新的科技树。认为AI将会在3年之内结束,半导体依然是周期性产业、甚至已经严重泡沫化的人,未来大概率会后悔自己今天的短视。

不仅是AI,最近其实已经没有什么新闻能阻止美股的疯狂了。周末,特朗普在希尔顿酒店举办的白宫记者协会晚宴因枪手袭击中断,但期货的表现则是无动于衷。经历过25年关税大解放日,26年战争大解放日之后,美股该杀的短线杠杆都杀光了,该清的短期不稳定因素也清没了。如果特朗普不丢核弹的话,美股几乎想象不到其他任何大跌的理由。横盘可能就是Q2最悲观的趋势,新的行情大概率要等到本次财报周后,甚至Q3之后才能再次开启。

周末多家机构发布“见顶“预警,包括SOX创下2000年来的超买记录,对冲基金卖出大量多头仓位等等,但上周原本应该持续的震荡被INTC财报打断,本周市场情绪又受到大科技财报提振,我不认为财报之前会有新的下跌机会。具体分析,可以参考本文文末有关大盘的讨论。

四家公司扎堆

下周三,微软、亚马逊、谷歌和Meta四家公司将在同一天盘后集体发布财报,这在历史上应该来说都是罕见的。市场当然会关心各家公司本身的营收情况,特别是AI投资带来的回报。注意,财报后股价表现是无法预期的,miss也可能大涨,beat也可能大跌,也可能先跌后涨,先涨后跌,多空双杀。这里仅分享我的个人对这四家公司业绩的看法,供大家参考。除了微软外,我对他们的财报并没有操作计划。

- 微软:作为本次软件板块受AI Agent下杀的最大受害者,MSFT似乎在380位置触底并获得大量支撑。如果本次财报,微软能用云服务和CoPilot业绩打消疑虑,甚至证明Capex投资开始产生回报,该股会大幅反弹,最乐观情况下可能在半年内重返新高。同时,整个软件板块如IGV都会开始反弹。但个股情况会有差异,如Figma和Monday这种替代性高的垂直SaaS可能会被排除在外。

- 最差的情况下,MSFT可能二次回踩380支撑。我们大概可以得出一个比较稳健的财报博弈计划,具体同样参见文末的会员可见部分。

- 从我个人观感来看,微软在AI Agent这一块可以说是雷声最大,雨点最小。全网率先推广的AI PC认证,结果消费者不知道有什么用;号称贯穿办公软件三件套的Copilot也可以被更为通用的Claude Compute替代,Copilot Pro的实际采用率堪忧。

- 总而言之,对微软的财报我只能表示中性,中性偏空。但既然股价才刚开始反弹,如果财报后回调,下方有较强支撑。

- 亚马逊:AI云服务提供商,CSP Capex龙头之一。随着本次AI基础设施的迅速反弹,AMZN股价也早就率先涨回前高。

- 我们之前分析过,AMZN最厉害的地方是在于他搭建了一个“中性”的云服务平台,可同时对Anthropic和OpenAI提供服务,而这两家公司都计划在今年IPO。所以,他们上市最大的赢家其实是亚马逊。

- 此外,亚马逊还有自研的CPU处理器AWS Graviton,最近也拿下了Meta大单,目测要向Agent进军——Meta在这方面确实有些饥不择食了。

- 因此,如果问我对AMZN财报怎么看,那也只能是建议大家放弃做空的想法,谨慎看多。

- 谷歌:谷歌的Gemini似乎已经在AI前沿模型的竞争中落后,市场最强AI非ChatGPT和Anthropic莫属,两者先后推出的Codex和Claude Code的最新版。OpenAI对用户的争夺已经进入了白热化,特别是最新的ChatGPT 5.5 和Images 2.0。Gemini反而有些被边缘化了。

- 谷歌的AI业务可能主要还要看他在TPU方面进展,以及Google Cloud的营收等。上周,谷歌推出TPU 8t和8i,分别对应训练和推理任务,合作者有联发科、QCOM和MRVL等。在3月底暴跌后,GOOG股价现也已涨回了前高,因此我对于他的财报也只能是保持中性,中性偏空吧。可能已经充分的Prerun了,要涨大概率也涨不了太多。

- 相反,和他合作TPU的几家企业才是最大受益者,例如MRVL,QCOM等股价都出现暴涨。

- Meta:Meta的AI模型绝对是起了个大早,赶了个晚集。自从放弃Llama系列开源模型后,最新推出的大语言模型Spark不温不火,根本就没有在社区中掀起任何波澜,反而沦为了Meta为了证明“我上我也行”的工具。个人感觉,Meta的AI水平和国内的GLM和MiniMax更为接近,都是属于能用,但不顶尖。

- 不过我理解,考虑到全球几十亿用户,Meta是一定要有自己的模型的,否则未来难道还和苹果一样买谷歌的不成?不知有多少社交用户会用Meta AI干任何意义上的正事?我很怀疑会有人用它写代码或者做正经的工作,公司内部员工除外。

- 因此,Meta本次财报最大的亮点,还是他被华尔街预期市场份额首次超越谷歌的广告收入。如果Meta的Capex控制不好,自由现金流收负,那么股价也有可能回调——这在扎克伯格激进的战术下并不是不可能的。

- 财报前,该股已经Pre-run回2月初的水平。考虑到AI上的落后局面以及Capex的负面影响,我谨慎看多吧。乐观的看,Meta能够在财报后直接反弹回700+。如果回调,Meta在600附近有强支撑。

Mag 7中,特斯拉已经发过财报,但财报后不出意外高开低走,继续收跌。苹果则是在周四公布财报,但他没有真正意义上的AI Capex。因此,周三盘后微软、亚马逊、Meta和谷歌这四家公司公布的Capex指引,才是我们更加应该关心的数字。这将在很大程度上影响存储半导体和AI基建板块在本季度剩余时间的走势。

除非他们同时宣布因自由现金流不足等原因下调27年的Capex,半导体在连涨18个交易日后,还是缺乏一个真正的理由暴跌。

多头面临最大考验

不过,周四的SNDK财报才是我们关注的焦点,毕竟,它可是存储半导体多头们短期面临的第一次真正考验。

正如我们上周末分析,本周在没有任何利空消息的影响下,SNDK一路震荡上涨,最终在INTC财报刺激下,周五日内首次突破一千美元大关,最高摸到了1002.09。随后因为获利了结等因素,股价收在990美元下方。

关于周四的SNDK财报,我大致看法如下:

- SNDK本次财报给出的EPS必然大超预期,只不过到底是超50%,还是超100%的问题。TrendForce数据显示,二季度NAND合约价继续上涨60-70%,26年全年则可能继续翻倍,实际上已经超过了上季度公司给出指引时候的合约价。

- 受制于Jevons Paradox,算法更新和KV Cache优化反而只会更进一步的增加AI Agent的用量,进一步提振存储需求。上期日报指出,各先进AI模型(如Anthropic)每分钟处理的Token数量已达到20亿级别,全年预期将达到数千万亿。

- 得益于上文所说NVDA AI正反馈所得“永远超前一代”的大内存设计,及对全球晶圆厂产能挤压效应持续溢出,NAND的供需问题只会进一步恶化,而不是缓解。这有利于SNDK等存储厂商提高售价、改善运营利润率,最终迫使华尔街继续对其估值上修。

- 来自美国银行的行业研报显示,以英伟达Vera Rubin为首的下一代AI产品将选择功耗更低的DRAM和NAND,而不是HBM,以满足日益增长KV Cache的需要。且由于LPDDR5利润更高和HBM4需求放缓,内存厂新建产能将更多转移给DRAM。这表明,NAND将在这波产能短缺溢出潮中继续受益,这是第一季度财报中各机构所没有预计到的。

事实上,只要本轮基建狂潮对产业链需求和利润的拉升效应超过两个季度,市场被迫接受在迈向硅基智能的道路上,半导体工业进入结构性转型而非之前的“兴衰周期”,所有半导体公司在2030年之前股价继续翻倍,将是不可避免的事。等到华尔街上这群半导体产业链“Cyclic“空头们退场,我们可能才会迎来最后一波真正的Gamma Squeeze。华尔街半导体多头Beth甚至表示,她继续看好NVDA在2030年市值创下20万亿美元,也就是现在的4倍。

当然,2030年还是太久,我们先将目光移回闪迪周四的财报。考虑到SNDK下周高达120%IV,SNDK财报后大概只有三种可能:

- 暴跌,支撑位在900和850,可能性为20%。

- 理由无非是EPS增速没有“超预期”翻倍,公司扩产Capex支出超出市场预期,或者其他短期逆风消息引发的触及1000美金关口后的“多杀多”。

- 但这并不改变人类将在2030年之前建设超过150GW数据中心,以及这些数据中心Agentic任务和KV-Cache将大规模依赖NAND的长期趋势。

- 硅基智能的科技树已经被人类点亮,回调就加仓。对于长期投资者而言,回调才是我们赚钱最好的机会。如果真的难得在财报后回调,SNDK跌回900,我的现有仓位特别是卖出Put的计划,将在下文详述。

以下内容为会员可见。内容涉及SNDK本周期权结构和财报后的三种可能,以及我对应的操作计划。有关下周大盘,半导体分散投资和短线仓位的看法也有所讨论。对会员项目感兴趣的读者可以阅读本文了解详情。会员可阅读全站会员可见内容,并加入会员群,参与每日更为及时的市场和产业讨论。市场有风险,请在做好必要调研之后再作出投资决策。请勿盲目跟单。

您必须登录才能发表评论。