大家好,今天是2026年5月3日星期日。今天的主要内容,是半导体,半导体,还是半导体。宏观方面,市场已经对特朗普总统在伊朗问题上的表演完全脱敏,截止本文写作时,美股夜盘期货市场纳指100涨0.2%,WTI原油期货跌3%,再次回到100下方。这么看来,美股特别是半导体板块继续大涨的一周,恐怕是又不可避免了。

SNDK财报

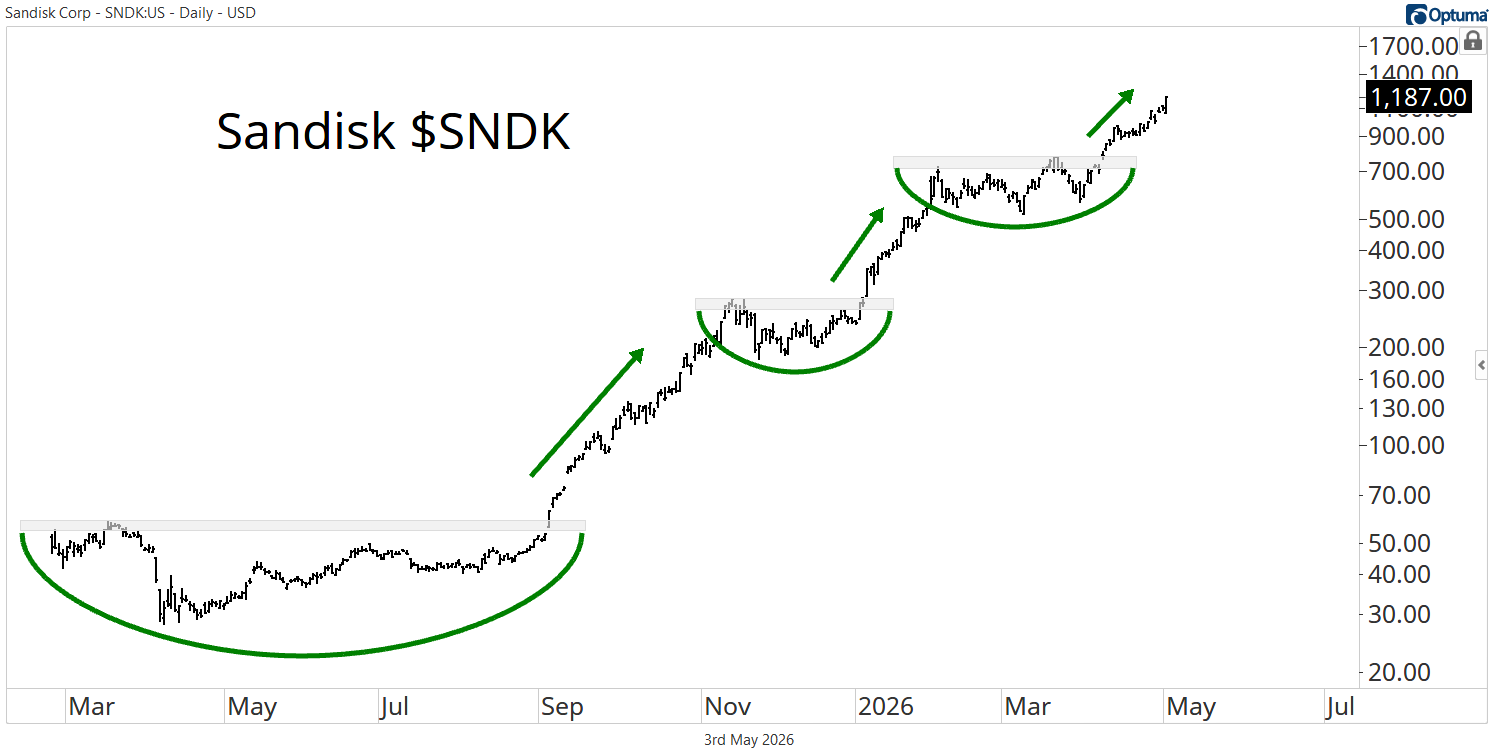

首先谈我们最关注的,周四盘后的SNDK财报。财报后,SNDK曾经出现大约9%的暴跌,这显然是短线多头获利了结的结果。可惜盘后最大也没有跌破1000,甚至在1000位置出现价值百万的大单买盘。事实证明,周五到期的800 Put确实只是多头为了保护仓位买的保险单,而非方向性看跌。这和我们上周末日报文末分析的结论一致。

周五,SNDK又在1150和1200Call Gamma Squeeze的作用下上演了一出惊天大反弹,日内振幅高达15%,收涨8%。最终收在1187左右,基本已经进入1200区域。

最近几天,很多人都向我提出了同样的问题:SNDK为什么没有sell the news,反而大涨?为什么整个存储板块那么多公司,存储业务看起来毫无门槛可言,就SNDK涨的最凶?

要回答这一问题其实不难,我认为理由如下:

- 为什么市场盯着没有HBM,没有DDR,只有一个看上去没什么门槛的NAND的SNDK一个劲爆炒?主要当然是因为SNDK市值较小,在今年翻3倍的前提下,SNDK市值依然在2000亿左右,远不如MU的6000亿。在乐观情况下,MU可以涨到1万亿,SNDK就应该是5000亿,也就是还有一倍以上的涨幅。

- 此外就是SNDK业务简单,那就是卖东西。卖多少就赚多少,成本固定,价格涨高赚的就越多;EPS,运营利润率,长期合同透明可查;门槛不高但内存竞争者看不上NAND。这点和MU等“真存储”公司反而涉及DDR/HBM产能分配,甚至在下一代HBM能否被英伟达问题上认证存在风险不同。加上该公司起点较低,EPS,Margin双爆发,自然就成为华尔街多头最热爱的标的,迅速暴涨了。

- SNDK周五开盘后立刻反转,并继续大涨8%,标志着持“周期叙事”的空头正式离场,以及长线大机构建仓买入。虽然包括我们在内的产业链研究人员早在一个季度以前就否定了存储的“周期性”叙事,并认为根据26年EPS,SNDK至少能拿到10倍PE,也就是1000-1400的目标价。但在过去3个月内,华尔街的某些对冲基金依然以“周期”为理由做空SNDK。

- 本次财报后,CEO援引多个为期1-5年的LTA合约,宣告存储业务的周期时代结束,公司进入“结构性增长”阶段。由此,华尔街的估值重构正式拉开帷幕。也就是说,在三月份经历了过一次“事不过三”的宽幅调整,并于4月初突破Bollinger Band上边沿后,SNDK的下一波主升浪才正要开始。想要逢高、逢财报做空SNDK的空头们,恐怕又要失望了。

- “周期性“空头离场,大机构长线资金建仓,这意味着SNDK将在1000位置获得足够支撑。如果不爆发黑天鹅事件,我们大概率看不到9字头的闪迪了。

- 周期性的结束意味着华尔街将对SNDK进行Re-rate,也就是价值重估。周五,有多达11家机构上调了SNDK的目标价,其中最高开出了$2000的“天价”,平均价格也有$1400。目标价能在一个季度内翻倍,反映出卖方机构研报的滞后性。

现在的问题是:SNDK还能上涨多少,长期多头口中的“长期”到底是多久?在这段时间内,又有什么办法能在不“盲目追高”的情况下,稳健的赚取上涨行情中的现金流?关于这个问题,我们将在本文最后的“SNDK收入倍增计划“中详细讨论。请注意,此策略存在一定的保证金风险,请勿跟单。股市有风险,投资需谨慎,请充分调研之后再操作。

NVDA涨不动了?

本周初,股价突破$215并超越前高后,NVDA股价迅速回调,现已跌破200大关。很多人询问,为什么半导体行情如此火热,龙头老大NVDA却涨不动了?其原因倒也并不难理解,现总结我个人的看法如下:

- 第一,是存储产业链大幅涨价,已经影响到公司产品未来的毛利。NVDA下一代Rubin Ultra系列服务器中,每个GPU需要xxxTB的HBM,NAND甚至LPDDR。

- 第二,随着Agentic AI成为主流,CPU制造商如英特尔、AMD、ARM等正在逐步抢占市场,削弱英伟达CUDA生态的优势。虽然英伟达新的Vera Rubin服务器也带自研的CPU,但配置依然不够激进,而且难以和GPU一样形成垄断地位。

- 第三,来自GOOG和各大公司如MRVL,AVGO联合设计的ASIC(TPU)也对英伟达构成竞争,特别是GOOG财报后的强势,市场上一度形成了“谷涨英跌”的局面

总之,英伟达股价在过去一周的回撤,与其说是担心其AI业绩,倒不如说是半导体内部的资金分化。正如上周末日报所分析的,我相信在AI闭环设计的帮助下,NVDA Rubin系列路线是成功的。只不过在破5万亿之后,炒作资金选择涌入市值更低的英特尔、AMD和存储板块,进而导致英伟达股价下跌。

我对英伟达的基本看法不变,更多是将它当作半导体的“行情指数”对待。我个人并不会投资英伟达,资金已经基本在存储,CPU和一点点光通信上分配完毕。

“连涨”23天,半导体奇迹

自寒武纪生物大爆发以来,地球几乎每一立方厘米中都有无数个生命,无数个细胞,这也是为什么冬天一过,土里随便就能长出一堆杂草来。真核多细胞这条科技树点亮之后,再也没有什么能阻止他们在地球上的蔓延了。半导体就是硅基生命的细胞。人类对智能的需求是无限的,对半导体的需求也就是无限的——不论这个需求是CPU,GPU还是存储。

在2000年互联网泡沫时期,海底光缆只有不到18%被点亮,大批基建闲置,人们虽然发明了万维网,但根本没想清楚能用它来干什么。所以才出现了.com泡沫,养个宠物都能上市。

然而,今天的AI硅基智能面临的情况则是完全不同的,以Anthropic为例,其算力面临极度紧缺和不足的情况,我让他分析、搜索、填写一些文档,随便聊聊,话说不了几个回合,session limit就用完了,需要继续等5个小时才能重置。国内,英伟达B200服务器的单个价格飙升到一百万美元以上,是美国的两倍,大批公司转向租赁。最近还传出消息,Github Copilot将原本的包月服务变成等值的Token上限,彰显需求和算力之间的严重失衡。

由此可见,如今的“硅基半导体基建”和当年的“互联网基建”泡沫完全不同,甚至还没有到出现泡沫的时候。

除存储外,INTC也是一个非常典型的价值重估(Re-rate)的例子。该股在四月份以来股价翻倍,周五日内一度突破$100美元大关——要知道,这是我们上周才给出的目标价。INTC股价上涨背后的原因,上周末我们已经做了充分分析。从本周市场给出的反馈来看,华尔街对其EMIB先进封装技术价值的认知还在不断提升。如果硅基智能对CPU的需求是现在的100倍,Foundry达到和台积电同台竞技的地步,INTC股价完全没有上限。我只能说,2年内INTC要是涨到$200我绝对不会意外。

周二盘后,AMD也即将发布第二季度财报。和INTC相比,AMD虽然有仅次于英伟达的AI GPU业务,但没有自己的晶圆代工厂和先进封装技术,少了美国台积电的叙事逻辑,PE应该是无法超过INTC的。但在Agentic AI和英伟达自身GPU供不应求的大背景下,AMD上涨的可能性依然大于下跌,毕竟他可以在GPU和CPU两个业务上同时展现出强势。我个人预计,AMD最大涨幅不会超过10%。极端情况下,CPU:GPU需求会从1:8 变成 8:1,27年的指引肯定不会难看。如果下跌,恐怕也会和SNDK一样在关键位置得到支撑并迅速涨回。

宏观消息

伴随着4月份空头投降,市场资金已无条件涌入半导体大军,越来越多的机构投资者认识到硅基文明的到来已不可避免。

另一方面,这也表示市场投资的基本逻辑出现转变,从叙事偏好(如Meta,TSLA)转为营收偏好(如存储,CPU)。上周大科技财报中,Meta如我们所预期表现最差。众所周知,我是Meta的大空头,我的看空观点主要体现在该公司无法在AI上取得领先,并且即便领先也几乎不会有人付费购买他们的云服务上。Meta实际上更像是Apple,不过他是软件服务提供商。这类公司不应该开发自己的AI,而是应该思考如何将AI融合入现有服务之中。

事实上,只要有足够多的GPU和数据,开发一个LLM的难度不大,这点从中国国内如雨后春笋般冒出的几十家LLM创业公司就可见一斑。难的是如何在LLM的综合智能水平上取得领先,以及在产品化上的创新。现在而言,在这两者上领先的无疑是Anthropic和OpenAI,就连马斯克曾经大张旗鼓宣传的xAI都已经屈居二流,而Meta AI的水平,恐怕也就是和xAI,GLM,Kimi差不多而已。

对AI路线的不敢苟同,是我看空Meta的主要原因。财报后Meta大跌9%,再次回到610附近——只要再跌10%就能来到5字头,距离4月份的前低其实并不算远。Meta的多头观点一直都是该公司拥有一头巨大的广告现金牛,但公司在AI方面几乎没有任何亮点,VR营收也陷入停滞。现在,市场最期待的产品是AGI,而不是虚拟现实。和还在调整FSD,布局Robotaxi的特斯拉一样,Meta在Mag 7中被资本冷落,确实也只能说是情理之中

上周,原本有多起重要的宏观事件,包括鲍威尔任上的最后一次讲话表明自己留任理事,伊朗谈判的恶化导致周末油价再次反弹到100上方,美20年期国债利率再次逼近5%等等。但正如我们之前所说,市场的重心已经完全转移到半导体大基建产业链的盈利能力和看似无穷无尽的需求之中。

炒冷饭已经无法撼动美股的涨势了——即便在某些板块出现下跌,另外一批个股暴涨依然可以把指数拉起来。伊朗局势,国债利率,美联储决议这些以前都能砸盘的宏观因素,今天看起来都已经无关紧要。Mag 7入不敷出,CSP取消基建订单,半导体产业链暴雷,可能才是下一次美股崩盘的唯一原因。但考虑到半导体产业链的订单公开可查,未来几个季度的EPS都是只增不减,在27年之前,我们暂时还看不到暴雷的任何可能性。

至于说整个半导体板块是否存在暴雷的风险,我们将在下文的SNDK计划中讨论。

市场还有机会回调吗?当然是有的,未来一个月内,回调的三种理由如下:

- 一是五月份开始后,新的月份机构调整持仓,卖出之前超买的科技股和半导体。这倒不一定是“Sell in May”,只不过恰好四月份涨的太多了。此外,周五虽然是5月1日,但依然是四月最后一周的期权到期日,因此新的行情要看周一开盘后才能确认。

- 二是5月中旬,新的美联储主席凯文·沃什就职。一般而言,新主席带来联储政策上的不确定性,特别是量化紧缩(QT),可能会引发市场回调

- 三是,沃什将在6月中旬举行就任后的第一次FOMC,届时市场将关注他和鲍威尔在美联储两大Mandate任务优先顺序上的措辞差别,以及全年降息次数。

此外,高企的油价和金融板块意外走弱也会对五月牛市构成一定压力。

我的SNDK“追高”现金流计划:

下文为会员可见。对会员项目感兴趣的读者可以阅读本文了解详情。会员可以阅读全站会员可见内容,并加入我们的会员群,参与每周更及时的市场和产业新闻讨论。请注意,以下内容包括我对SNDK的支撑,目标价和目标价之前的追高计划,仅代表个人看法。股市有风险,投资需谨慎。卖出期权存在保证金风险,请勿跟单。

您必须登录才能发表评论。